Thích

Thích

Sau phiên giao dịch hưng phấn hôm 29/1, thị trường chứng khoán bước vào phiên giao dịch đầu tháng 2 với diễn biến tích cực khi hàng loạt cổ phiếu vốn hóa lớn tăng giá mạnh. Có thời điểm, VN-Index tăng lên gần 18 điểm. Tuy nhiên, diễn biến bất ngờ đã xảy ra khi áp lực bán mạnh với khối lượng rất lớn xuất hiện, kéo nhiều cổ phiếu trụ cột lao dốc. Các chỉ số vì vậy cũng đảo chiều giảm trở lại.

Lực cầu giá thấp vẫn khá lớn và đôi lúc giúp VN-Index có sự hồi phục. Dù vậy, sự bán tháo lại xuất hiện vào cuối phiên và tiếp tục đẩy các chỉ số lao dốc.

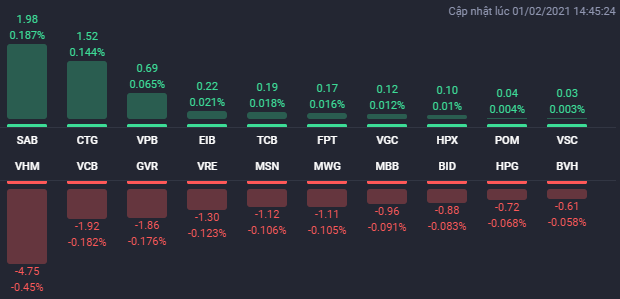

Nhóm cổ phiếu chứng khoán có một phiên giao dịch tiêu cực khi ghi nhận những cái tên như SSI, HCM, BVS, MBS… bị kéo xuống mức giá sàn. Các mã trụ cột như GVR, SHB, MWG, PVD, MBB, BVH, PNJ… cũng đồng loạt lao dốc.

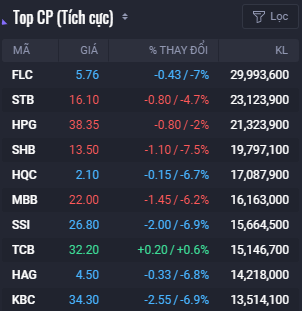

Bên cạnh nhóm chứng khoán, các cổ phiếu bất động sản cũng là nhóm chịu ảnh hưởng nặng nề nhất từ áp lực bán trong phiên 1/2. Trong đó, nhà đầu tư tiếp tục chứng kiến hàng loạt cổ phiếu bất động sản có yếu tố thị trường cao giảm sàn như TIG, CEO, NTL, OGC, SCR, KBC, TDH, DXG, HAR, FLC, HDG, TCB, HQC, ASM, FIT… Ngoài ra, KDH giảm 6,3% xuống 29.900 đồng/cp, CII giảm 3,6% xuống 20.100 đồng/cp, BCM giảm 3,6% xuống 54.000 đồng/cp, PDR giảm 2,3% xuống 54.500 đồng/cp.

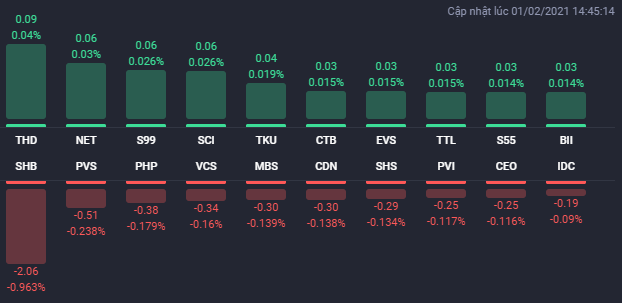

Ở chiều ngược lại, khá ít cổ phiếu bất động sản thanh khoản cao tăng giá trong phiên 29/1. Cái tên đáng chú ý có BII được kéo lên mức giá trần 6.300 đồng/cp. HPX tăng 4,4% lên 37.950 đồng/cp, PXL tăng 3,3% lên 9.300 đồng/cp.

Kết thúc phiên giao dịch, VN-Index giảm 21,1 điểm (-2%) xuống 1.035,51 điểm. Toàn sàn có 90 mã tăng, 369 mã giảm và 37 mã đứng giá. HNX-Index giảm 5,36 điểm (-2,5%) xuống 208,85 điểm. Toàn sàn có 61 mã tăng, 140 mã giảm và 32 mã đứng giá. UPCoM-Index giảm 1 điểm (-1,39%) xuống 71,08 điểm.

Thanh khoản trên hai sàn niêm yết giảm so với phiên cuối tuần trước và thấp hơn mức trung bình 20 phiên với giá trị giao dịch đạt 15.340 tỷ đồng tương ứng với khối lượng giao dịch 750 triệu cổ phiếu, trong đó giao dịch thỏa thuận chiếm 1.815 tỷ đồng. FLC đứng đầu danh sách khớp lệnh toàn thị trường với gần 30 triệu cổ phiếu. Bên cạnh đó, HQC và KBC cũng là 2 cổ phiếu bất động sản nằm trong danh sách 10 mã khớp lệnh mạnh nhất thị trường với lần lượt 17 tỷ đồng và 13,5 tỷ đồng.

Khối ngoại vẫn là điểm tích cực khi mua ròng trên cả 3 sàn HoSE, HNX và UPCoM với tổng giá trị 204 tỷ đồng. VRE, NLG, PDR và BCM đều nằm trong danh sách mua ròng mạnh của khối ngoại, trong đó, VRE được mua ròng 81 tỷ đồng. NLG được mua ròng 16 tỷ đồng. PDR và BCM được mua ròng lần lượt 15,7 tỷ đồng và 14,6 tỷ đồng. Chiều ngược lại, VHM và VIC nằm trong danh sách 10 mã bị bán ròng mạnh nhất thị trường với lần lượt 20 tỷ đồng và 15,4 tỷ đồng.

Theo CTCP Chứng khoán Sài Gòn - Hà Nội (SHS), VN-Index giảm mạnh trong phiên đầu tuần với thanh khoản thấp hơn mức trung bình 20 phiên cho thấy tâm lý nghỉ Tết sớm đang dần xuất hiện trên thị trường. Áp lực bán là không thực sự mạnh, giá giảm chủ yếu do cầu không vào mạnh. Trên góc nhìn kỹ thuật, hiện tại đang là sóng tăng 5 cuối của chu kỳ tăng giá sau khi xác lập đáy sóng 4 quanh ngưỡng hỗ trợ tâm lý 1.000 điểm trong phiên 29/1, nên xác suất thị trường sẽ hồi phục trong phiên tiếp theo được đánh giá cao hơn. Tuy nhiên, xác suất thấp hơn là thị trường sẽ test lại ngưỡng 1.000 điểm là có thể xảy ra.

Thanh khoản thị trường có thể sẽ tiếp tục duy trì dưới mức trung bình 20 phiên và có xu hướng giảm dần khi kỳ nghỉ Tết đang gần kề giúp hệ thống giao dịch trên HoSE trở nên trơn tru, vì thế tương quan cung cầu trong giai đoạn này là có thể xác định được. Những nhà đầu tư đã bắt đáy một phần tỷ trọng danh mục quanh ngưỡng 1.040 điểm (fibonacci retracement 38,2% sóng 3) trong phiên 29/1 nên quan sát thị trường trong phiên tới và có thể chốt lời ngắn hạn nếu thị trường tăng điểm tới ngưỡng kháng cự quanh 1.085 điểm (MA50). Trong trường hợp thị trường tiếp tục giảm để kiểm tra lại ngưỡng 1.000 điểm, nhà đầu tư có thể gia tăng thêm tỷ trọng cổ phiếu trong danh mục./.