Thích

Thích

Tiếp nối những diễn biến tiêu cực từ phiên 26/1, thị trường chứng khoán Việt Nam tiếp tục ghi nhận những mức giảm sâu của các chỉ số VN-Index, HNX-Index và UPCoM-Index. Ngay từ đầu phiên giao dịch 27/1, các cổ phiếu lớn đã vấp phải áp lực bán mạnh và đều lùi khá sâu xuống dưới mốc tham chiếu. Dù lực cầu bắt đáy có xuất hiện nhưng nhanh chóng bị áp đảo bởi bên bán.

Diễn biến bán tháo lại xuất hiện ngay sau giờ nghỉ trưa, VN-Index có lúc giảm đến gần 47 điểm. Hàng loạt cổ phiếu vốn hóa lớn đều có mức giảm giá trên 5%.

Kết thúc phiên giao dịch, VN-Index giảm 38,95 điểm (-3,43%) xuống 1.097,17 điểm. Toàn sàn có 51 mã tăng, 413 mã giảm và 34 mã đứng giá. HNX-Index giảm 7,03 điểm (-3,09%) xuống 220,79 điểm. Toàn sàn có 48 mã tăng, 167 mã giảm và 36 mã đứng giá. UPCoM-Index giảm 1,96 điểm (-2,56%) xuống 74,46 điểm.

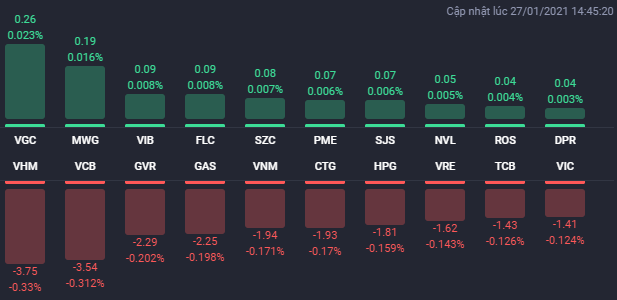

Các cổ phiếu vốn hóa lớn như GVR hay VRE cùng với các “ông lớn” ngành chứng khoán như SSI, HCM hay VND dều bị kéo xuống mức giá sàn. Bên cạnh đó, PVS cũng giảm đến 8,6% xuống 17.000 đồng/cp, VCS giảm 7,2% xuống 78.100 đồng/cp, các mã như HSG, MBB, TPB, VPB, PVD, CTG hay GAS đều giảm trên 5%.

Ở chiều ngược lại, MWG hay VIB là một số cổ phiếu vốn hóa lớn hiếm hoi còn giữ được sắc xanh ở phiên 27/1. Chốt phiên, MWG tăng 1,1% lên 133.500 đồng/cp, còn VIB tăng 1,1% lên 33.450 đồng/cp.

Tương tự như ở phiên trước, nhóm cổ phiếu bất động sản cũng không nằm ngoài xu hướng chung. Các cổ phiếu thanh khoản cao như PFL, IDC, CEO, PVL, HDG, LDG, ITA, VRC, VRE, ASM, DIG, KBC, FIT hay HQC đều bị kéo xuống mức giá sàn. Ngoài ra, TIG cũng giảm đến 7,2%, DRH giảm 6,6%, OGC giảm 6,2%, SCR giảm 6%, TCH giảm 5,3%, DXG giảm trở lại 4,5%.

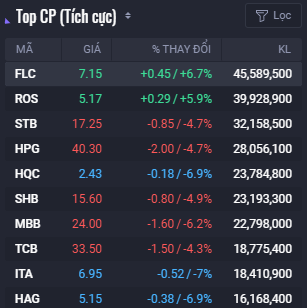

Dù vậy, vẫn có những cái tên nằm ngoài xu hướng giảm chung, trong đó, FLC là cái tên đáng chú ý nhất khi tăng 6,7% lên 7.150 đồng/cp. Theo nguồn tin từ FLC, lợi nhuận hợp nhất trước thuế trong quý IV/2020 của doanh nghiệp ước tính khoảng 2.500 tỷ đồng, gấp gần 5 lần so với cùng kỳ năm trước và trên 4 lần so với quý trước đó.

BCM và NVL cũng là 2 cái tên đáng chú ý khi duy trì được đà tăng nhẹ 0,2%, đây cũng là 2 nhân tố quan trọng giúp kìm hãm phần nào đà giảm của VN-Index.

Thanh khoản trên hai sàn niêm yết xấp xỉ so với phiên trước đó và tiếp tục cao hơn mức trung bình 20 phiên với giá trị giao dịch đạt 18.877 tỷ đồng, tương ứng với khối lượng giao dịch 932 triệu cổ phiếu, trong đó giao dịch thỏa thuận chiếm 1.435 tỷ đồng. FLC, HQC và ITA là các cổ phiếu bất động sản nằm trong top 10 về khối lượng khớp lệnh toàn thị trường, trong đó, FLC khớp lệnh đến 45,6 triệu cổ phiếu, HQC và ITA khớp lệnh lần lượt 23,8 triệu cổ phiếu và 18,4 triệu cổ phiếu.

Điểm tích cực trong phiên 27/1 là khối ngoại đã mua ròng trở lại dù giá trị ở mức thấp, với 25 tỷ đồng. NVL, KBC, VHM và NLG là các cổ phiếu bất động sản được khối ngoại mua ròng mạnh. Trong đó, NVL được mua ròng mạnh nhất với 86 tỷ đồng, KBC đứng sau với 63 tỷ đồng. VHM và NLG đứng vị trí thứ 4 và 5 về giá trị mua ròng của khối ngoại với lần lượt 28 tỷ đồng và 24 tỷ đồng. Chiều ngược lại, VRE và KDH nằm trong danh sách bán ròng mạnh của khối ngoại với lần lượt 28 tỷ đồng và 19 tỷ đồng.

Theo phân tích của Công ty Chứng khoán Bảo Việt (BVSC), rủi ro giảm điểm của thị trường vẫn đang hiện hữu. Tuy nhiên, theo quan sát của BVSC, thị trường chung và nhiều nhóm cổ phiếu đã bắt đầu đi vào trạng thái quá bán sau các phiên sụt giảm mạnh liên tiếp của Vn-Index. Điều này được kỳ vọng sẽ giúp chỉ số sớm xuất hiện phản ứng hồi phục tăng điểm trở lại khi tiếp cận vùng hỗ trợ 1.065 - 1.085 điểm trong một vài phiên kế tiếp.

Thông tin kết quả kinh doanh quý IV/2020 sẽ không còn tác động nhiều đến diễn biến thị trường. Ngoài ra, hoạt động tái cơ cấu danh mục của các quỹ đầu tư theo các bộ chỉ số VN30, VNFINLEAD… sẽ tạo ra ảnh hưởng rõ nét hơn đến diễn biến thị trường và có thể khiến các cổ phiếu thành phần của các rổ chỉ số này có biến động mạnh trong những phiên cuối tuần.

Còn theo Công ty Chứng khoán MB (MBS), phiên giảm 27/1 không nằm ngoài dự đoán của giới đầu tư nhưng mức giảm của thị trường lại rất mạnh, đây có thể là mức giảm mạnh nhất so với các chỉ số chính trên thế giới. Thị trường giảm mạnh do yếu tố kỹ thuật hơn là các thông tin tác động cả trong và ngoài nước. Việc chỉ số VN-Index để mất ngưỡng hỗ trợ 1.111 điểm có thể đã khiến áp lực bán lên cao. Vì vậy thì điều cần làm lúc này là ưu tiên quản lý rủi ro, đưa tỷ trọng danh mục về mức cân bằng hoặc thấp.