Thích

Thích

Tâm lý nhà đầu tư trong phiên giao dịch ngày thứ Ba (21/4) chịu tác động nặng nề từ diễn biến xấu của giá dầu thô thế giới. Giá hợp đồng WTI giao tháng 5 ngày 20/4 xuống dưới 0, có lúc chạm -40,32 USD/thùng, đây là lần đầu tiên trong lịch sử giá dầu về âm.

Ngay từ đầu phiên giao dịch, nhóm cổ phiếu dầu khí đồng loạt lao dốc mạnh và đa số đều kết thúc phiên giao dịch ở mức giá sàn. PVS, PVC, PVD hay PCN đều bị kéo xuống mức giá sàn. BSR giảm đến 11%, PVO giảm 10%, OIL giảm 10%...

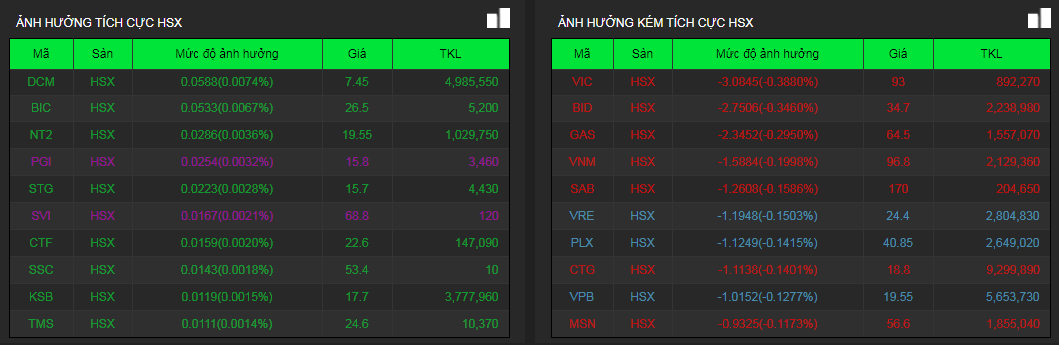

Bên cạnh đó, hàng loạt cổ phiếu vốn hóa lớn cũng chịu áp lực bán mạnh và đều lao dốc. Trong đó, SHB, ROS, CTD, HBC, PLX, VPB, VND hay VCI đều bị kéo xuống mức giá sàn và ảnh hưởng rất lớn lên VN-Index

Ở nhóm cổ phiếu bất động sản, xu hướng cũng không tránh khỏi tác động từ diễn biến xấu chung. Trong đó, cả 3 cổ phiếu họ “Vin” đều giảm giá, trong đó, VHM giảm nhẹ nhất với 0,7%, còn VIC giảm đến 3,3% và VRE bị kéo xuống mức giá sàn. Dù không giảm sàn nhưng VIC chính là mã tác động mạnh nhất lên VN-Index khi lấy đi của chỉ số này hơn 3 điểm. Một cổ phiếu bất động sản lớn khác là NVL phiên hôm nay chỉ giảm nhẹ 0,4%.

Trong khi đó, sự hưng phấn ở nhóm cổ phiếu bất động sản vừa và nhỏ hoàn toàn bị dập tắt trước áp lực của thị trường chung. Các cổ phiếu như OCH, HDG, DRH, LDG, ASM, DXG, SZL, DTA và TCH đều bị kéo xuống mức giá sàn. Bên cạnh đó, VCR giảm 7,9%, IDJ giảm 7,3%, TIG giảm 6,8%, TDH giảm 6,6%, FLC giảm 5,6%, HQC giảm 5,4%, OGC giảm 5,4%.

Dù vậy nhóm cổ phiếu bất động sản vẫn lé loi một vài điểm sáng khi các mã như HTT, D11, EIN và HIZ đều tăng trần nhưng thanh khoản cũng rất thấp. Nhóm thanh khoản cao tăng giá chỉ có VRC với mức tăng 5,9% lên 6.480 đồng/cp và khớp lệnh 1,2 triệu cổ phiếu.

Kết thúc phiên giao dịch, VN-Index giảm 28,13 điểm (-3,54%) xuống còn 766,84 điểm. Toàn sàn có 56 mã tăng, 312 mã giảm và 37 mã đứng giá. HNX-Index giảm giảm 4,98 điểm (-4,54%) xuống 104,7 điểm. Toàn sàn có 47 mã tăng, 120 mã giảm và 40 mã đứng giá. UPCoM-Index giảm 1,46 điểm (-2,77%) xuống 51,18 điểm.

Thanh khoản thị trường tăng vọt so với các phiên trước, tổng khối lượng giao dịch đạt 503 triệu cổ phiếu, trị giá 7.200 tỷ đồng. ITA, HQC và DLG là các cổ phiếu bất động sản lọt vào top 10 mã khớp lệnh mạnh nhất thị trường phiên hôm nay. ITA khớp lệnh đến 12,5 triệu cổ phiếu. HQC và DLG khớp lệnh lần lượt 11,5 triệu cổ phiếu và 10,6 triệu cổ phiếu.

Khối ngoại vẫn duy trì trạng thái bán ròng nhưng giá trị đã giảm so với phiên trước với giá trị 225 tỷ đồng. Riêng trên HoSE, khối ngoại vẫn bán ròng hơn 190 tỷ đồng (giảm 44,4% so với phiên trước), tương ứng khoảng 13,4 triệu cổ phiếu. VIC không còn đứng đầu danh sách bán ròng của khối ngoại nhưng giá trị vẫn đạt 32 tỷ đồng. VRE cũng là cổ phiếu bất động sản bị bán ròng mạnh với giá trị 21 tỷ đồng. Trong khi đó, VHM được mua ròng mạnh với 28 tỷ đồng. CII cũng được mua ròng 2,4 tỷ đồng.

Theo Chứng khoán Sài Gòn – Hà Nội (SHS), Thanh khoản trong phiên gia tăng và tiếp tục cao hơn hơn mức trung bình 20 phiên cho thấy áp lực bán là thực sự mạnh. Khối ngoại tiếp tục chuỗi ngày bán ròng với khoảng 240 tỷ đồng trên hai sàn là điểm nhấn tiêu cực.

Trên thị trường phái sinh, hợp đồng tương lai VN30 kỳ hạn tháng 5 giảm mạnh hơn so với chỉ số cơ sở VN30, qua đó nới rộng mức basis âm lên thành 36,55 điểm, điều này cho thấy nhà đầu tư vẫn nghiêng về khả năng thị trường sẽ tiếp tục giảm.

Dự báo, trong phiên giao dịch tiếp theo 22/4, VN-Index có thể sẽ tiếp tục giảm điểm với ngưỡng hỗ trợ gần nhất quanh 750 điểm và vùng kháng cự trong khoảng 780 - 800 điểm (gap down giữa hai phiên 11/3 và 12/3). Nhà đầu tư sau khi đã giảm tỷ trọng cổ phiếu khi thị trường vượt ngưỡng 780 điểm trong ba phiên gần đây nên tiếp tục theo dõi diễn biến và tiếp tục giảm tỷ trọng nếu như VN-Index có nhịp tăng lên vùng kháng cự 780-800 điểm. Đối với những nhà đầu tư có tỷ trọng tiền mặt cao nên quan sát thị trường và bắt đáy thăm dò nếu thị trường có nhịp lùi về ngưỡng 750 điểm.

Tại thị trường chứng khoán châu Á, Nikkei 225 của Nhật Bản và Kospi của Hàn Quốc lần lượt giảm 2% và 1%. Tại Trung Quốc, Shanghai Composite và Shenzhen Composite giảm 0,8 - 0,9%. Hang Seng của Hong Kong giảm 2,2%. Straits Times của Singapore giảm 1,8%, SET 50 của Thái Lan giảm 0,8%, Jakarta Composite giảm 1,6%, KLCI của Malaysia giảm 2,2%. ASX 200 của Australia và NZX 50 của New Zealand lần lượt mất 2,5% và 2,1%.