Thích

Thích

Trong bối cảnh chuỗi cung ứng toàn cầu tiếp tục dịch chuyển khỏi các thị trường truyền thống, Việt Nam đang trở thành điểm đến quan trọng của dòng vốn sản xuất quốc tế. Đây cũng là giai đoạn bất động sản khu công nghiệp bước vào chu kỳ tăng trưởng mới, nhưng đồng thời xuất hiện sự phân hóa ngày càng rõ giữa các doanh nghiệp sở hữu quỹ đất lớn, pháp lý hoàn chỉnh với nhóm còn gặp khó khăn trong giải phóng mặt bằng và phát triển hạ tầng.

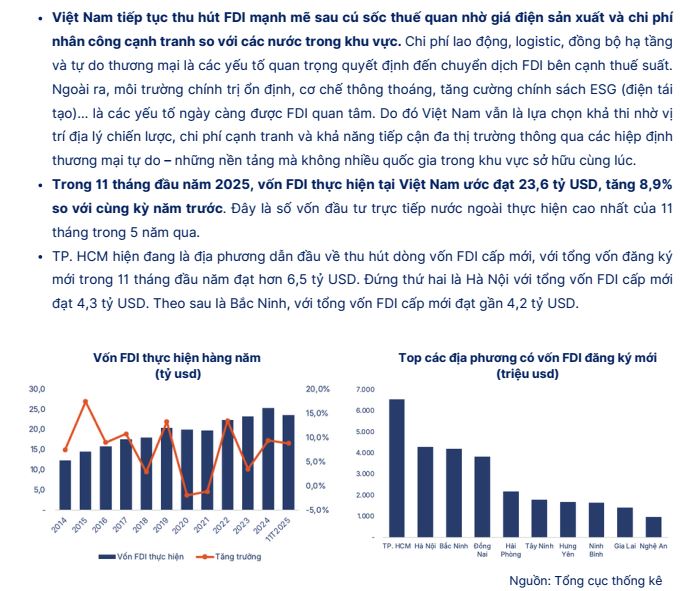

Theo báo cáo của SHS Research, vốn FDI thực hiện tại Việt Nam trong 11 tháng năm 2025 đạt khoảng 23,6 tỷ USD, tăng 8,9% so với cùng kỳ và là mức cao nhất trong vòng 5 năm trở lại đây.

Bất động sản công nghiệp Việt Nam được cho đang bước vào chu kỳ tăng trưởng mới. Ảnh minh họa

Không chỉ tăng về quy mô, dòng vốn ngoại hiện cũng thay đổi đáng kể về yêu cầu đầu tư. Nếu trước đây lợi thế cạnh tranh chủ yếu nằm ở chi phí lao động và giá thuê đất, thì nay các tập đoàn sản xuất quốc tế bắt đầu ưu tiên nhiều hơn tới hạ tầng logistics, năng lượng, khả năng kết nối chuỗi cung ứng và chất lượng khu công nghiệp.

Trong bức tranh đó, CTCP Đầu tư Sài Gòn VRG (mã: SIP) đang nổi lên như một trong những doanh nghiệp sở hữu nhiều lợi thế đáng chú ý nhất ngành khu công nghiệp phía Nam.

"Kho báu" hơn 1.000ha đất công nghiệp

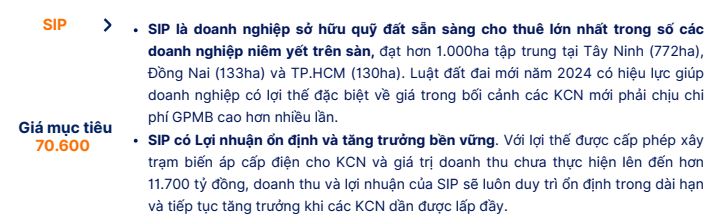

Theo SHS, SIP hiện sở hữu hơn 1.000ha đất khu công nghiệp sẵn sàng cho thuê, thuộc nhóm lớn nhất trong số các doanh nghiệp khu công nghiệp niêm yết trên thị trường chứng khoán. Quỹ đất này tập trung chủ yếu tại Tây Ninh với khoảng 772ha, Đồng Nai khoảng 133ha và TP. HCM khoảng 130ha.

SIP được cho đăng sở hữu nhiều lợi thế nhờ quỹ đất dồi dào.

Trong bất động sản khu công nghiệp, quy mô quỹ đất không phải yếu tố duy nhất quyết định lợi thế cạnh tranh. Điều quan trọng hơn là khả năng đưa quỹ đất vào khai thác ngay trong bối cảnh nhu cầu thuê đang tăng mạnh. Đây cũng là điểm giúp SIP tạo khác biệt.

Sau khi Luật Đất đai 2024 có hiệu lực, chi phí giải phóng mặt bằng và tiền sử dụng đất tại nhiều dự án mới gia tăng đáng kể, khiến áp lực đầu tư đầu vào của các doanh nghiệp khu công nghiệp ngày càng lớn.

Trong khi đó, phần lớn quỹ đất của SIP đã được chuẩn bị từ nhiều năm trước và sẵn sàng đưa vào khai thác. Điều này giúp doanh nghiệp có lợi thế đáng kể về chi phí phát triển so với nhiều dự án mới trên thị trường. Nói cách khác, trong bối cảnh giá thuê khu công nghiệp tiếp tục neo ở mức cao, SIP đang sở hữu lượng "hàng tồn kho chiến lược" với lợi thế chi phí tương đối cạnh tranh.

Tây Ninh và cơ hội từ chu kỳ hạ tầng mới

Một trong những điểm đáng chú ý nhất trong chiến lược phát triển của SIP là việc doanh nghiệp sở hữu quỹ đất lớn tại Tây Ninh - khu vực đang được hưởng lợi rõ nét từ làn sóng đầu tư hạ tầng phía Nam.

Theo SHS, thị trường khu công nghiệp phía Nam được dự báo tiếp tục tăng trưởng nhờ hàng loạt dự án hạ tầng trọng điểm như Vành đai 3, Vành đai 4, cao tốc TP. HCM - Mộc Bài, sân bay Long Thành và cụm cảng Cái Mép - Thị Vải.

Trong nhiều năm, Tây Ninh chưa phải địa phương dẫn đầu về phát triển công nghiệp do hạn chế về kết nối giao thông. Tuy nhiên, khi các tuyến hạ tầng liên vùng dần hoàn thiện, khoảng cách logistics giữa Tây Ninh với TP. HCM, sân bay Long Thành và hệ thống cảng biển phía Nam đang được rút ngắn đáng kể.

Điều này giúp khu vực từng được xem là "vùng trũng" công nghiệp bắt đầu thu hút sự quan tâm lớn hơn từ các doanh nghiệp sản xuất và logistics. Với SIP, việc sở hữu quỹ đất lớn tại Tây Ninh giúp doanh nghiệp có thêm dư địa đón đầu chu kỳ tăng trưởng mới của khu vực này.

Không chỉ cho thuê đất công nghiệp

Khác với nhiều doanh nghiệp bất động sản khu công nghiệp truyền thống, SIP không phụ thuộc hoàn toàn vào nguồn thu cho thuê đất.

Theo SHS, doanh nghiệp hiện được cấp phép xây dựng và vận hành hệ thống trạm biến áp nhằm cung cấp điện cho các khu công nghiệp do mình phát triển.

Đây được xem là lợi thế quan trọng trong bối cảnh các doanh nghiệp FDI ngày càng quan tâm tới tính ổn định của hạ tầng năng lượng, đặc biệt ở các lĩnh vực như điện tử, bán dẫn, AI hay trung tâm dữ liệu.

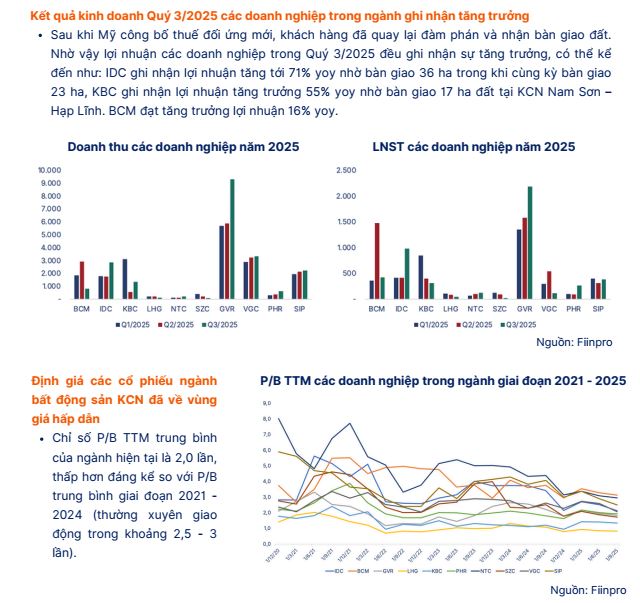

Kết quả kinh doanh trong quý III/2025 của các doanh nghiệp ghi nhận sự tăng trưởng mạnh mẽ.

Xu hướng này đang trở nên rõ nét khi Việt Nam nổi lên như một thị trường tiềm năng của ngành data center khu vực. Theo SHS, chi phí xây dựng trung tâm dữ liệu tại Việt Nam hiện thuộc nhóm thấp nhất châu Á, khoảng 6,9 triệu USD/MW, trong khi tỷ suất sinh lợi nằm trong nhóm cao nhất khu vực.

Sự phát triển của các ngành công nghệ cao và trung tâm dữ liệu được dự báo sẽ kéo theo nhu cầu lớn về điện công nghiệp và hạ tầng kỹ thuật - mảng mà SIP đang có lợi thế sẵn có.

"Của để dành" hơn 11.700 tỷ đồng và vị thế của SIP trong chu kỳ mới

Một trong những luận điểm đầu tư đáng chú ý nhất của SHS với SIP nằm ở lượng doanh thu chưa thực hiện. Theo báo cáo, doanh thu chưa ghi nhận của SIP hiện vượt 11.700 tỷ đồng.

Đây là phần giá trị hợp đồng cho thuê đã ký nhưng chưa được hạch toán toàn bộ vào kết quả kinh doanh, qua đó tạo nền tảng doanh thu tương đối ổn định cho doanh nghiệp trong các năm tới.

Dòng vốn FDI đổ vào Việt Nam mạnh mẽ sau "cú sốc" thuế quan.

Trong bối cảnh tốc độ tăng giá thuê khu công nghiệp được dự báo chậm lại sau giai đoạn tăng nóng, backlog lớn trở thành yếu tố quan trọng giúp doanh nghiệp duy trì tăng trưởng lợi nhuận dài hạn.

SHS dự báo giá thuê đất khu công nghiệp tại Việt Nam giai đoạn 2026-2027 có thể chỉ tăng khoảng 2-5% mỗi năm, thấp hơn đáng kể so với giai đoạn 2021-2024.

Điều này đồng nghĩa thị trường sẽ ưu tiên nhiều hơn các doanh nghiệp sở hữu dòng tiền ổn định, quỹ đất sẵn sàng khai thác và khả năng duy trì tỷ lệ lấp đầy cao.

Theo dữ liệu SHS, SIP hiện có ROE khoảng 28,18% và P/E TTM ở mức khoảng 9,61 lần. SHS đưa ra mức giá mục tiêu cho cổ phiếu SIP khoảng 70.600 đồng/cổ phiếu.

Tuy nhiên, điểm đáng chú ý hơn nằm ở vị thế của doanh nghiệp trong chu kỳ phát triển mới của bất động sản khu công nghiệp Việt Nam.

Việt Nam hiện không chỉ cạnh tranh bằng chi phí lao động thấp, mà đang từng bước trở thành mắt xích quan trọng trong chuỗi cung ứng khu vực nhờ hạ tầng giao thông, logistics và năng lực sản xuất ngày càng hoàn thiện.

Trong bối cảnh đó, những doanh nghiệp sở hữu quỹ đất lớn, pháp lý sẵn sàng, có khả năng cung cấp hạ tầng đồng bộ và duy trì nguồn thu ổn định như SIP đang được xem là nhóm có nhiều lợi thế để hưởng lợi từ chu kỳ FDI mới của Việt Nam.