Bài 2: Đã đến lúc thị trường chứng khoán phải vận hành đúng nghĩa là kênh huy động vốn quan trọng nhất

Thích

Thích

Nhiều năm qua, tín dụng ngân hàng vẫn là trụ cột chính thúc đẩy tăng trưởng kinh tế Việt Nam. Tuy nhiên, việc dồn áp lực lớn lên hệ thống ngân hàng đang tiềm ẩn nhiều rủi ro đối với sự bền vững của thị trường tài chính. Bối cảnh này đặt ra bài toán: Bao giờ thị trường chứng khoán mới được vận hành đúng nghĩa là kênh huy động vốn trung và dài hạn quan trọng nhất của nền kinh tế, giảm tải cho hệ thống ngân hàng?

Lời tòa soạn

Ngày 8/10, tổ chức xếp hạng thị trường FTSE Russell đã thông báo thị trường chứng khoán Việt Nam đáp ứng toàn bộ tiêu chí chính thức và được nâng hạng từ thị trường Cận biên lên thị trường Mới nổi thứ cấp. Đây là thành quả của quá trình cải cách quyết đoán và đồng bộ, góp phần định hình lại vị thế kinh tế quốc gia trên bản đồ đầu tư toàn cầu.

Nâng hạng mở ra triển vọng thu hút mạnh dòng vốn ngoại, tạo tiền đề phát triển thị trường chứng khoán trở thành kênh huy động vốn trung và dài hạn chủ lực cho nền kinh tế. Tuy nhiên, bên cạnh những cơ hội thì việc nâng hạng cũng đặt ra những thách thức không nhỏ: Yêu cầu cao hơn về quản trị doanh nghiệp, tính công khai, minh bạch của dữ liệu và năng lực giám sát của thị trường, cùng với đó là bài toán làm sao để nâng cao hiệu quả của thị trường chứng khoán trong việc huy động, phân bổ vốn cho nền kinh tế, đặc biệt là cho lĩnh vực bất động sản - vốn được coi là một trong những trụ cột quan trọng.

Trong bối cảnh đó, Reatimes khởi đăng tuyến bài “Cú hích từ sự kiện nâng hạng thị trường và dư địa phát triển cho thị trường bất động sản”, nhằm nhận diện cơ hội và thách thức đặt ra từ cột mốc nâng hạng, đồng thời đề xuất giải pháp phát triển thị trường chứng khoán bền vững, hiệu quả, lan tỏa đến thị trường bất động sản.

Trân trọng giới thiệu đến quý độc giả!

Năm 2025 đã đi qua hơn 3 quý với nhiều kết quả tích cực trong phát triển kinh tế. Theo dữ liệu từ Cục Thống kê (Bộ Tài chính), tăng trưởng GDP 9 tháng đầu năm của Việt Nam đạt 7,85%. Trong đó, tăng trưởng mạnh nhất ở khu vực công nghiệp và xây dựng (8,69%).

Đối với hoạt động ngân hàng, huy động vốn của các tổ chức tín dụng tăng 9,74% (cùng thời điểm năm trước tăng 4,17%); tăng trưởng tín dụng của nền kinh tế đạt 13,0% (cùng thời điểm năm trước tăng 8,09%). Đây là tín hiệu tích cực cho thấy sức hấp thụ vốn của nền kinh tế có sự phục hồi so với cùng kỳ. Tuy nhiên, mặt trái của những con số này chính là nguy cơ phụ thuộc tăng trưởng vào tín dụng của nền kinh tế.

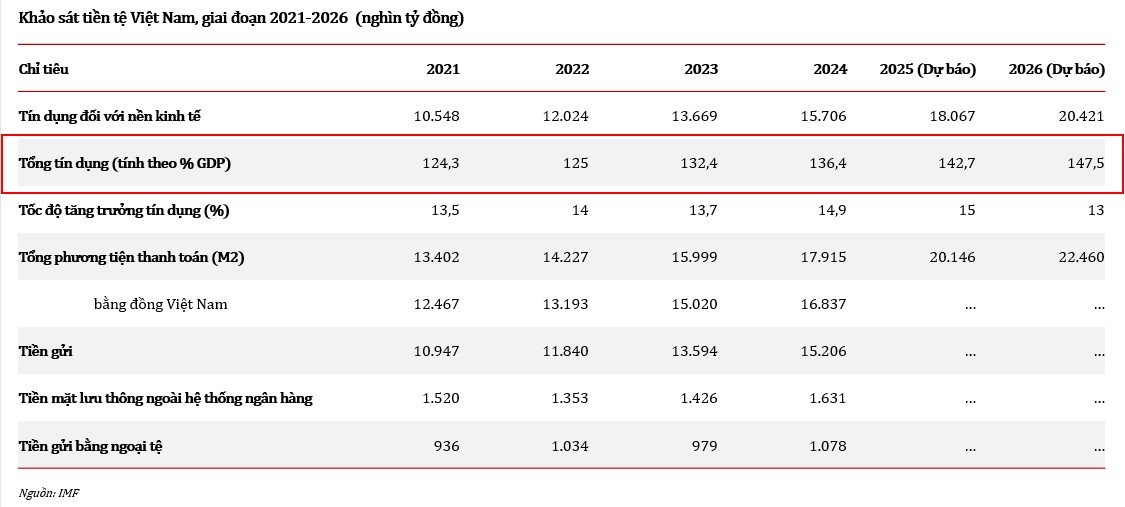

Theo dự báo của Quỹ tiền tệ quốc tế (IMF), tỷ lệ dư nợ tín dụng trên GDP của Việt Nam có thể lên tới 140% trong năm nay và 150% trong năm 2026. Việc tỷ lệ dư nợ tín dụng trên GDP duy trì ở mức cao và tăng liên tục trong những năm tiếp theo đồng nghĩa với việc tăng trưởng kinh tế đang phụ thuộc đáng kể vào dòng vốn tín dụng, gia tăng áp lực nợ vay trong nền kinh tế.

Tỷ lệ dư nợ tín dụng/GDP của Việt Nam ngày càng cao (Nguồn: SSI Research, IMF)

Một thực trạng đáng lo ngại hiện đang "đe dọa" đến sự ổn định của thị trường tài chính là việc dòng vốn tín dụng đang được sử dụng quá nhiều cho các hoạt động cho vay trung và dài hạn, chẳng hạn như kinh doanh bất động sản.

Số liệu từ Ngân hàng Nhà nước cho thấy, tính đến hết tháng 7, dư nợ tín dụng bất động sản của các tổ chức tín dụng đạt 4,08 triệu tỷ đồng, tăng 16,95% so với cuối năm 2024, cao hơn mức tăng trưởng tín dụng chung. Tín dụng bất động sản hiện chiếm 23,68% tổng dư nợ toàn nền kinh tế, với tỷ lệ nợ xấu ở mức 2,43%. Trong đó, dư nợ cho hoạt động kinh doanh bất động sản đạt 1,79 triệu tỷ đồng, tăng 23,87% và chiếm gần 44% tổng dư nợ bất động sản.

Theo khảo sát của Reatimes tại một số ngân hàng thương mại, tỷ trọng cho vay kinh doanh bất động sản trong 9 tháng đầu năm đang ở mức cao vào có xu hướng tăng lên. Tại Ngân hàng Techcombank, tỷ trọng dư nợ cho vay hoạt động kinh doanh bất động sản chiếm tới 32,81%, tăng so với mức 30,88% được ghi nhận tại thời điểm cuối năm 2024. Còn tại Ngân hàng SHB, tỷ trọng này đạt 30,26%, tăng so với mức 24,4% hồi đầu năm. Trong khi đó, tỷ trọng dư nợ cho vay hoạt động kinh doanh bất động sản tại Ngân hàng MB tính đến cuối tháng 9/2025 đạt 10,42%, trong khi đầu năm là 8,26%.

Việc dòng vốn tín dụng được hấp thụ nhiều tại thị trường bất động sản đặt ra nhiều thách thức. Bất động sản là ngành nghề yêu cầu dòng vốn trung và dài hạn dồi dào bởi các dự án thường kéo dài nhiều năm. Trong khi đó, vốn tín dụng đa phần được huy động từ dòng tiền ngắn hạn. Khi sử dụng vốn tín dụng để tài trợ cho sự phát triển của thị trường bất động sản sẽ dẫn đến sự chênh lệch về kỳ hạn. Khoảng cách này sẽ ngày càng lớn nếu dự án bất động sản gặp vướng mắc pháp lý.

Vốn tín dụng đổ vào kinh doanh bất động sản dễ tiềm ẩn rủi ro kỳ hạn (Ảnh minh họa)

Trong bối cảnh lãi suất đang có xu hướng tăng trở lại thì cơ cấu dòng vốn như vậy dần bộc lộ rõ những hệ lụy khôn lường đối với cả doanh nghiệp bất động sản và ngân hàng. Khi việc triển khai dự án gặp khó khăn kết hợp với mặt bằng lãi suất cao, doanh nghiệp rơi vào thế khó trả nợ, làm cho quy mô nợ xấu ngày càng phình to, nguy cơ thị trường bất động sản rơi vào khó khăn như giai đoạn 2022 - 2023 là hiện hữu.

Mặt khác, kênh tín dụng hiện nay cũng đang phải đối mặt với nhiều áp lực khi tăng trưởng tiền gửi không cân xứng với tăng trưởng tín dụng. Theo TS. Cấn Văn Lực, Chuyên gia Kinh tế trưởng BIDV, Thành viên Hội đồng Tư vấn Chính sách của Thủ tướng Chính phủ, đến cuối tháng 9/2025, tổng tín dụng của nền kinh tế đang cao hơn tiền gửi khoảng 2 triệu tỷ đồng. Tính riêng 7 tháng đầu năm, tín dụng tăng 19% trong khi tiền gửi chỉ tăng 15,5%.

"Điều này phản ánh áp lực rất lớn đối với hệ thống ngân hàng về nguồn vốn, nhất là trong bối cảnh lãi suất có xu hướng tăng trở lại," ông Lực nhấn mạnh.

Hiện hệ thống ngân hàng đang gánh tới 50% tổng vốn cung ứng cho nền kinh tế, trong khi thị trường chứng khoán (cổ phiếu và trái phiếu) mới chỉ đóng góp khoảng 14%. TS. Lực cho rằng, đây là mức chênh lệch quá lớn, tạo nên sự mất cân đối nghiêm trọng trong cấu trúc nguồn vốn quốc gia.

TS. Cấn Văn Lực, Chuyên gia Kinh tế trưởng BIDV, thành viên Hội đồng tư vấn chính sách của Thủ tướng Chính phủ

TS. Cấn Văn Lực, Chuyên gia Kinh tế trưởng BIDV, thành viên Hội đồng tư vấn chính sách của Thủ tướng Chính phủ"Đó là lý do chúng ta cần phát triển mạnh mẽ thị trường vốn, phấn đấu nâng tỷ trọng huy động qua chứng khoán lên 25 - 27% tổng vốn đầu tư toàn xã hội, qua đó giảm áp lực cho cho tín dụng ngân hàng và tăng sức chống chịu của nền kinh tế" ông Lực nhấn mạnh.

Còn theo đánh giá của chuyên gia kinh tế, TS. Đinh Thế Hiển, trong 25 năm qua, TTCK mặc dù ngày càng phát triển hơn nhưng vẫn chưa thể trở thành kênh huy động vốn chủ lực cho nền kinh tế. Mà thay vào đó, hệ thống ngân hàng vẫn phải gánh trọng trách thúc đẩy tăng trưởng. Nếu cứ tiếp tục đặt áp lực này lên vai hệ thống ngân hàng thương mại thì sẽ rất nguy hiểm, dẫn đến phát triển thị trường tài chính không lành mạnh - chỉ tập trung phát triển các tổ chức ngân hàng và bỏ qua các tổ chức, định chế phi ngân hàng.

Nguyên nhân dẫn đến tình trạng này một phần đến từ những yếu kém trong việc phát triển thị trường vốn. Môi trường đầu tư không thuận lợi, sản phẩm kém chất lượng, chưa phù hợp với mục tiêu của các quỹ đầu tư, số lượng hàng hóa chưa nhiều khiến TTCK Việt Nam chưa thực sự hấp dẫn trong mắt nhà đầu tư lớn.

"Nếu làm tốt việc phát triển thị trường vốn thông qua việc thúc đẩy các định chế tài chính phi ngân hàng thì nguồn vốn cho nền kinh tế sẽ rất lớn và giảm sự phụ thuộc vào vốn tín dụng", TS. Đinh Thế Hiển đánh giá.

Những hạn chế về cơ cấu dòng vốn hiện nay đang đặt ra nhiều vấn đề, quan trọng nhất phải là làm sao để phát triển thị trường tài chính lành mạnh, cân bằng vai trò của thị trường tiền tệ và thị trường vốn đối với nhiệm vụ thúc đẩy tăng trưởng.

Trong bối cảnh kinh tế hiện nay, phát triển thị trường vốn nói chung và thị trường chứng khoán nói riêng là một nhiệm vụ tất yếu. Thủ tướng Chính phủ Phạm Minh Chính từng đánh giá, thị trường chứng khoán là một cấu phần quan trọng của thị trường tài chính (thị trường tiền tệ, thị trường vốn) nói riêng và nền kinh tế thị trường định hướng xã hội chủ nghĩa ở nước ta nói chung. Khi phát triển đến trình độ cao, thị trường chứng khoán có vai trò là "hàn thử biểu" của nền kinh tế.

Thị trường chứng khoán cũng là một kênh đầu tư linh hoạt, hấp dẫn của các tổ chức và cá nhân đầu tư; đồng thời là kênh huy động vốn trung và dài hạn quan trọng cho doanh nghiệp thúc đẩy hoạt động sản xuất kinh doanh, tạo công ăn việc làm, sinh kế cho người dân.

Thị trường chứng khoán góp phần quan trọng thúc đẩy tái cơ cấu nền kinh tế, cổ phần hóa doanh nghiệp nhà nước, đổi mới mô hình tăng trưởng, phát triển kinh tế xã hội, nhất là kinh tế số, kinh tế xanh, kinh tế tuần hoàn, kinh tế chia sẻ, kinh tế tri thức.

"Tóm lại, phát triển kinh tế thì không thể thiếu thị trường chứng khoán. Phát triển thị trường chứng khoán là một yêu cầu khách quan", Thủ tướng nhấn mạnh.

Theo mục tiêu tăng trưởng của nước ta trong giai đoạn 2026 - 2030, tăng trưởng GDP bình quân phải đạt 10%/năm. TS. Cấn Văn Lực cho biết, để hiện thực hóa mục tiêu này, tổng vốn đầu tư toàn xã hội phải đạt khoảng 40% GDP, tương đương 270 tỷ USD mỗi năm, bao gồm cả cả tín dụng ngân hàng, đầu tư công, FDI và vốn tư nhân.

Tuy nhiên, hiện nay nguồn vốn qua thị trường chứng khoán còn quá nhỏ: Vốn hóa cổ phiếu mới chiếm khoảng 3% tổng nguồn vốn, trái phiếu doanh nghiệp khoảng 11% (trong đó một nửa do ngân hàng nắm giữ).

"Tỷ trọng này quá thấp để có thể hỗ trợ cho tăng trưởng hai chữ số. Nếu không sớm phát triển thị trường vốn, nền kinh tế có thể đối mặt nguy cơ nghẽn mạch dòng tiền", ông Lực nói.

Đồng tình với quan điểm trên, ông Phạm Lưu Hưng, Giám đốc Trung tâm Phân tích và Tư vấn đầu tư CTCP Chứng khoán SSI khẳng định: "Để đạt được mục tiêu tăng trưởng GDP 8%, thậm chí là 10% thì động lực phải đến từ thị trường vốn - nơi có thể chấp nhận khẩu vị rủi ro khác, cao hơn ngân hàng nhưng đồng thời cũng bền vững hơn".

Ông Hưng cho biết, từ năm 2022 đến nay, Ngân hàng Nhà nước liên tục bơm tiền vào nền kinh tế và cho các ngân hàng thương mại yếu kém vay trong khi dự trữ ngoại hối đã dần cạn kiệt, thậm chí đã phải bán USD để ổn định tỷ giá. Trước bối cảnh như vậy, ông Hưng nhấn mạnh tình trạng này không thể kéo dài mãi bởi dư địa chính sách tiền tệ không còn nhiều.

Theo nghiên cứu của SSI Research, hiện nay, người dân Việt Nam vẫn chủ yếu dồn vốn vào kênh tiết kiệm ngân hàng. Mặt khác, những năm gần đây, tỷ lệ tiết kiệm so với thu nhập đều ở mức cao. Trước bối cảnh cần thúc đẩy sự phát triển của thị trường vốn và giảm áp lực cho thị trường tiền tệ, hệ thống ngân hàng không phải chịu "KPI tăng trưởng tín dụng" quá cao thì tăng trưởng tiết kiệm cũng không cần quá mạnh. Khi đó, tiền sẽ chảy đi đâu? Đáp án phù hợp nhất chính là kênh chứng khoán.

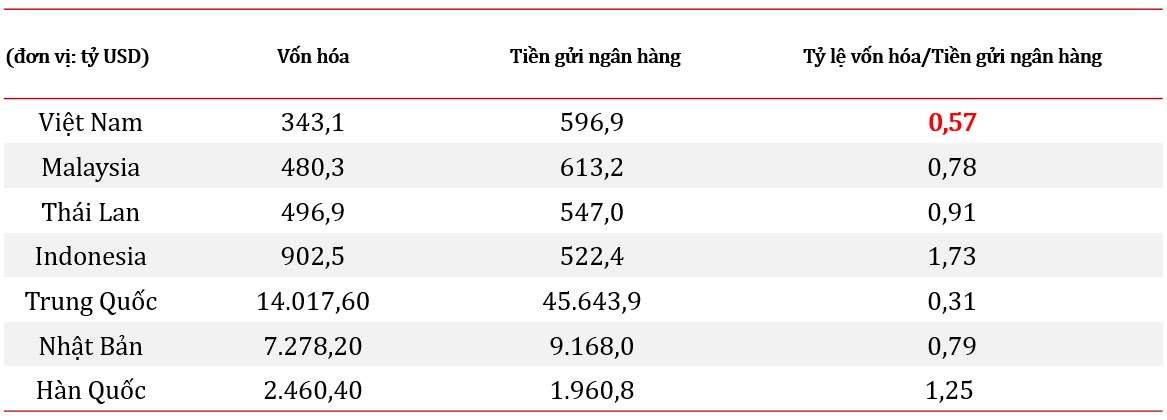

Số liệu của SSI Research chỉ rõ, so với thị trường chứng khoán tại các quốc gia có đặc trưng kinh tế tương tự thì Việt Nam đang có tỷ lệ vốn hóa/tiền gửi ngân hàng tương đối thấp, chỉ đạt 0,57, thấp hơn nhiều so với Malaysia (0,78), Thái Lan (0,91) hay Indonesia (1,73). Trong khi đó, tiền gửi trong dân hiện trong khoảng 300 tỷ USD.

Tỷ lệ vốn hóa/tiền gửi ngân hàng của Việt Nam tương đối thấp, chỉ đạt 0,57, thấp hơn nhiều so với các nước có cùng đặc trưng kinh tế (Ảnh: SSI Research)

"Chỉ cần thu hút khoảng 5% tổng tiền gửi dân cư thì thị trường chứng khoán Việt Nam đã có thể huy động được 15 tỷ USD - con số rất lớn và cao hơn rất nhiều so với lượng vốn kỳ vọng từ các nhà đầu tư nước ngoài", ông Hưng nhấn mạnh.

Riêng với bất động sản – nhóm ngành rất cần sự hỗ trợ từ nguồn vốn trung và dài hạn, thì phát triển thị trường vốn nói chung và chứng khoán nói riêng là rất quan trọng. TS. Đinh Thế Hiển nhìn nhận, so với các ngành nghề khác, bất động sản có cơ hội huy động vốn trung và dài hạn tuyệt vời từ kênh trái phiếu doanh nghiệp. Tuy nhiên, họ đã thất bại với kênh huy động này.

Trong giai đoạn 2020 - 2021, vì quá nôn nóng phát triển dự án, các doanh nghiệp ồ ạt phát hành trái phiếu, thậm chí bất chấp những báo động sức khỏe tài chính của mình. Đây là nguyên nhân gây ra tình trạng mất khả năng thanh toán của các doanh nghiệp, làm suy yếu niềm tin của nhà đầu tư mua trái phiếu, gây khó khăn trong công tác huy động vốn trái phiếu. Điều này dẫn đến việc các doanh nghiệp lại phải tìm đến ngân hàng để vay vốn. Những hành động này diễn ra như một vòng lặp trong vài năm gần đây và dần làm lung lay thị trường tài chính. Hiện tại, những khủng hoảng đó đã trở thành bài học đắt giá với toàn thị trường trái phiếu. Bởi vậy, đây chính là thời điểm thích hợp để thiết lập lại cuộc chơi trên thị trường vốn, tạo điều kiện cho nhà đầu tư tiếp cận với các sản phẩm mới, đồng thời nới lỏng yêu cầu để doanh nghiệp dễ dàng huy động vốn trung và dài hạn.

Sự lao dốc của trường trái phiếu giai đoạn 2020 - 2021 đã trở thành bài học đắt giá với doanh nghiệp và nhà đầu tư (Ảnh minh họa)

Trên thị trường chứng khoán, doanh nghiệp bất động sản có ưu thế khi luôn là nhóm ngành hấp dẫn các nhà đầu tư trong và ngoài nước với khối lượng mua/bán ròng các phiên đều dẫn đầu. Do đó, việc các doanh nghiệp huy động vốn thông qua phát hành cổ phiếu là rất thuận lợi, chỉ trừ những doanh nghiệp có nội lực yếu kém, không thu hút được nhà đầu tư.

Còn về nguồn vốn, thường sẽ dịch chuyển đến những thị trường đảm bảo các yếu tố: Có khả năng sinh lời, có mức độ an toàn cao và có quy mô lớn để tham gia. Chẳng hạn như với một quốc gia rất hấp dẫn để đầu tư nhưng lại có quy mô quá nhỏ thì lượng vốn chảy vào cũng không nhiều. Tại Việt Nam, chúng ta đã dần đáp ứng được các điều kiện này khi quy mô GDP ngày càng tăng cao, đạt 476,3 tỷ USD trong năm 2024. Còn về sức hấp dẫn, thì chúng ta vẫn cần phải nỗ lực nhiều hơn để có những doanh nghiệp niêm yết chất lượng trên sàn, nhất là nhóm doanh nghiệp sản xuất kinh doanh.

Cột mốc nâng hạng vừa qua giúp tăng vị thế của thị trường chứng khoán Việt Nam, tăng chuẩn mực, tăng uy tín, qua đó giúp thu hút mạnh mẽ dòng vốn từ nước ngoài. Còn việc hấp thụ dòng vốn này thì còn phụ thuộc rất nhiều vào những nỗ lực tạo điều kiện cho nhà đầu tư và phát triển sản phẩm của chúng ta. "Nếu đủ tốt, đủ uy tín thì không lý do nào có thể cản bước họ", TS. Đinh Thế Hiển nhấn mạnh.

Những năm qua, vốn tín dụng chảy mạnh vào nền kinh tế tiềm ẩn nguy cơ mất cân bằng cấu trúc vốn là do nhu cầu vốn tín dụng tăng cao. Các doanh nghiệp có xu hướng huy động vốn trên thị trường tiền tệ thay vì thị trường vốn, bởi thị trường tiền tệ thường có thanh khoản cao và điều kiện huy động "dễ thở" hơn. Hơn nữa, nhiều doanh nghiệp hiện vẫn chưa đủ điều kiện để được niêm yết trên các sàn chứng khoán, không đủ tín nhiệm để phát hành trái phiếu, vì thế lựa chọn tối ưu với họ sẽ là vay ngân hàng.

Trong khi đó, về phía cung, thị trường vốn hiện vẫn thiếu vắng các nhà đầu tư chuyên nghiệp, hành lang pháp lý bảo vệ nhà đầu tư còn lỏng lẻo dẫn đến nhiều rào cản, hạ tầng công nghệ chưa hoàn thiện gây ra nhiều bất cập. Bởi vậy, để phát triển thị trường vốn thì song song với việc định hướng, thúc đẩy gia tăng nhu cầu, cũng cần quan tâm sát sao để phát triển nguồn cung.

Dư địa phát triển thị trường chứng khoán trở thành kênh huy động vốn chủ lực vẫn còn nhiều, nhất là sau khi nâng hạng. Bên cạnh dòng tiền từ các nhà đầu tư nước ngoài, dòng tiền từ nhà đầu tư trong nước cũng rất tiềm năng. Nhiều chuyên gia tài chính nhận định, nhà đầu tư nội mới chính là yếu tố dẫn dắt sự phát triển của thị trường chứng khoán. Vậy làm thế nào để biến tiềm năng thành hiện thực, mời quý độc giả đón đọc Bài 3: "Gỡ nút thắt, mở đường đi cho thị trường chứng khoán trở thành kênh huy động vốn chủ lực".