Thích

Thích

Lượng giao dịch giảm tại phân khúc căn hộ, biệt thự và nhà liền kề

Báo cáo của Savills cho biết, trong quý I/2017, tăng trưởng kinh tế đạt 5,1%, thấp hơn cùng kỳ năm trước 0,4 điểm phần trăm, nguyên nhân chủ yếu do sự sụt giảm công nghiệp khai khoáng và tình hình hoạt động trì trệ của Samsung. Theo đó, thị trường BĐS Việt Nam nói chung và tại TP. HCM nói riêng vẫn chưa có dấu hiệu cho thấy sự khởi sắc.

Cụ thể, phân khúc căn hộ có khoảng 5.200 căn mới được mở bán trong quý, giảm 47% theo quý. Tổng nguồn cung sơ cấp trong tất cả các phân khúc đạt khoảng 42.500 căn.

Cùng với đó, tổng lượng giao dịch trong quý cũng giảm 13% theo quý, đạt khoảng 8.800 căn. Riêng giao dịch hạng C tăng 10%, trong khi hạng B giảm 35%. Tỷ lệ hấp thụ toàn thị trường đạt khoảng 21%, giảm 1 điểm phần trăm theo quý do tỷ lệ hấp thụ giảm từ phân khúc hạng A và B.

Dự đoán giai đoạn quý II/2017 – 2019, nguồn cung đạt khoảng 62.200 căn hộ, trong đó quận 2 và quận 7 tiếp tục chiếm lĩnh nguồn cung tương lai với khoảng 21% thị phần mỗi quận.

Tương tự đối với phân khúc biệt thự và nhà liền kề, nguồn cung sơ cấp trong quý giảm 14%, chỉ đạt 2.600 căn, tuy nhiên con số này so sánh theo năm lại tăng 25%.

Lượng giao dịch cũng không mấy khả quan khi giảm 11% so với quý cuối năm 2016, trong đó quận phía Đông chiếm 74% tổng giao dịch, đặc biệt quận 9 chiếm đến 49% lượng căn/nền bán được trong quý I/2017 của toàn thành phố. Tỷ lệ hấp thụ đạt 34%, tăng 1 điểm phần trăm theo quý và 12 điểm phần trăm theo năm.

Savills dự kiến từ quý II/2017 – 2019, thị trường sẽ tiếp nhận thêm khoảng 14.200 căn/nền từ 44 dự án mới. Cùng với đó, các quận phía Đông dự kiến sẽ chiếm 55% tổng nguồn cung tương lai.

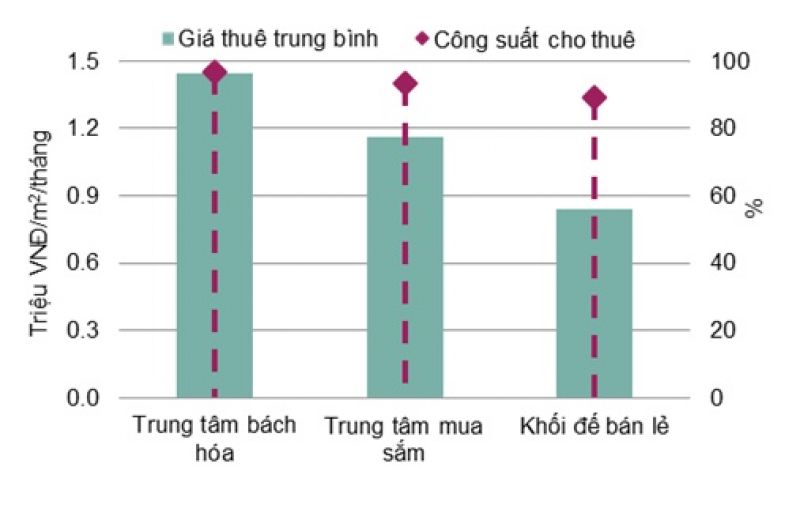

Cần thiết cải tiến và điều chỉnh cơ cấu khách thuê phân khúc mặt bằng bán lẻ

Mặc dù nguồn cung tăng trưởng đều đặn nhưng diện tích sàn trống luôn eo hẹp là tình trạng nan giải tại phân khúc mặt bằng bán lẻ. Cụ thể, quý I/2017 nguồn cung đạt khoảng 1,1 triệum2 với 8.400m2 từ một trung tâm mua sắm và 3 siêu thị mới. Ngoài ra, trong quý có 1 siêu thị đóng cửa khiến diện tích giảm 5.500m2. Theo đó, nguồn cung ổn định theo quý nhưng tăng 10% theo năm.

Mặt khác, Savills cho biết giá thuê trung bình tăng 1% theo quý với công suất cho thuê ổn định, trong đó trung tâm mua sắm và khối đế bán lẻ có giá thuê tăng, trung tâm bách hóa ngược lại giảm giá thuê. Ông Phạm Văn Đại, Trưởng bộ phận Nghiên cứu Savills Việt Nam nhận định: “Dự kiến trong năm 2017, thị trường sẽ có 170.000m2 sàn mới gia nhập, con số này tương đương 15% tổng diện tích sàn hiện nay”.

Được biết, hơn một nửa chi tiêu cá nhân hàng tháng dành cho ăn uống, dịch vụ ăn uống cao cấp và hoạt động ăn ngoài phát triển mạnh. Cho nên, mật độ bán lẻ cao ở khu vực trung tâm và các quận 2, quận 7 thúc đẩy các nhà bán lẻ phải cải tiến và tinh chỉnh lại cơ cấu khách thuê đa dạng hơn.

Khách sạn: Phân khúc cao cấp hoạt động khởi sắc

Ngành du lịch Việt Nam quý I/2017 hưởng lợi từ tăng trưởng khách quốc tế với 3,2 triệu lượt khách, tăng 29% so với cùng kỳ năm trước. Theo đó, tổng cung khách sạn tăng 2% theo quý và 8% theo năm, với sự gia tăng 300 phòng mới từ 1 dự án 4 sao và 1 dự án 3 sao.

Cùng với đó, công suất thuê trung bình ổn định theo năm ở mức 68%. Trong mùa cao điểm của khách du lịch quốc tế, phân khúc 4 sao và 5 sao có nhiều cải thiện đáng kể khi công suất đều tăng 3 điểm phần trăm theo quý, trong khi công suất hạng 3 sao giảm 4 điểm phần trăm. Mặt khác, giá phòng trung bình giảm nhẹ 1% so với cùng kỳ năm 2016.

Số liệu từ UBND TP. HCM cho biết, trong quý I/2017, thành phố đón hơn 1,5 triệu khách quốc tế, tăng 15% theo năm, chiếm 48% khách quốc tế đến Việt Nam.

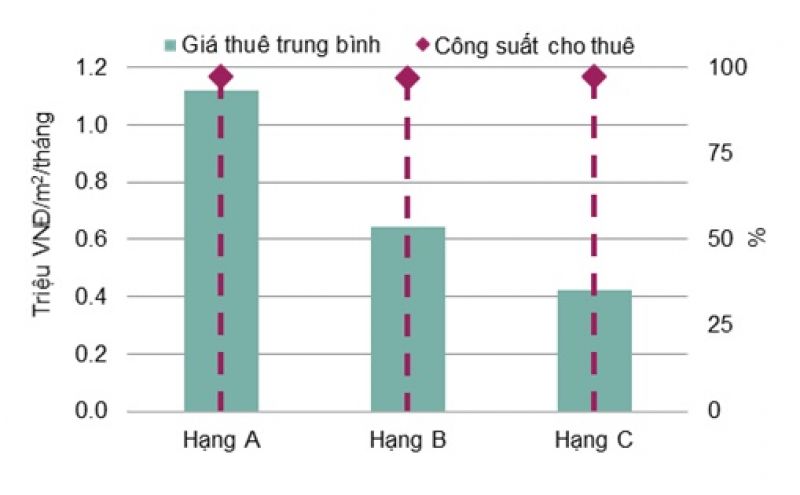

Thị trường văn phòng vẫn vững mạnh

Đối với phân khúc văn phòng, một sự án hạng C tại Bình Thạnh gia nhập thị trường, cung cấp hơn 4.400m2. Theo đó, tổng nguồn cung toàn thị trường trong quý I/2017 đạt 1,6 triệum2, ổn định theo quý nhưng tăng 1 % theo năm.

Theo đánh giá của Savills, tình hình hoạt động thị trường văn phòng TP. HCM được duy trì tích cực, giá thuê trung bình tăng 1% theo quý và 2% theo năm. Được biết, giá thuê tăng do sự khan hiếm diện tích sàn trống hạng A và B tại khu trung tâm. Công suất trung bình đạt 97%, ổn định theo quý nhưng tăng 2 điểm phần trăm theo năm.

Dự kiến đến năm 2019, thị trường sẽ tiếp nhận hơn 390.000m2 diện tích sàn văn phòng mới. Riêng trong 3 quý cuối năm 2017, con số ước tính sẽ là 123.000m2 sàn mới, tương đương 8% tổng cung trên thị trường hiện tại.

Cùng với đó, hoạt động tại phân khúc căn hộ dịch vụ trong quý I/2017 tương đối ổn định với tổng nguồn cung đạt 4.600 căn, tăng 2% theo quý và 6% theo năm. Công suất thuê trung bình đạt 87%, tăng 5 điểm phần trăm theo năm, giá thuê trung bình cũng tăng 5 điểm phần trăm so với cùng kỳ năm 2016.