Thích

Thích

Ngay trong phiên giao dịch đầu tiên của tháng 5, thị trường chứng khoán Việt Nam đã vấp phải những rung lắc mạnh và đẩy các chỉ số thị trường lùi xuống dưới mốc tham chiếu.

Dường như câu ngạn ngữ "Sell in May go away" (Bán hết cổ phiếu vào tháng 5 và đi chơi) đã ảnh hưởng đáng kể đến tâm lý nhà đầu tư. Đối với giới đầu tư ở thị trường chứng khoán Mỹ, câu nói này ám chỉ việc thị trường tháng 5 thường trống thông tin và giảm giá. Còn tại Việt Nam, 2 năm gần đây các chỉ số đều giảm điểm trong tháng 5 và điều này tác động không tốt đến quyết định mua bán của nhà đầu tư, chưa kể hiện dịch bệnh Covid-19 vẫn diễn biến phức tạp trên toàn cầu, các chỉ tiêu kinh tế vĩ mô có dấu hiệu giảm sút.

Kết thúc phiên giao dịch ngày 4/5, VN-Index giảm 6,64 điểm (-0,86%) xuống còn 762,47 điểm. Toàn sàn có 110 mã tăng, 251 mã giảm và 48 mã đứng giá. HNX-Index giảm 1,12 điểm (-1,05%) xuống 105,72 điểm. Toàn sàn có 59 mã tăng, 92 mã giảm và 56 mã đứng giá. UPCoM-Index giảm 0,31 điểm (-0,59%) xuống 51,91 điểm.

Phần lớn thời gian của phiên giao dịch ngày 4/5, VN-Index đều ở dưới mốc tham chiếu dù có một vài thời điểm hiếm hoi được kéo lên trên mốc này, tuy nhiên, lực bán là khá mạnh và khiến chỉ số này đóng cửa ở mức thấp nhất phiên.

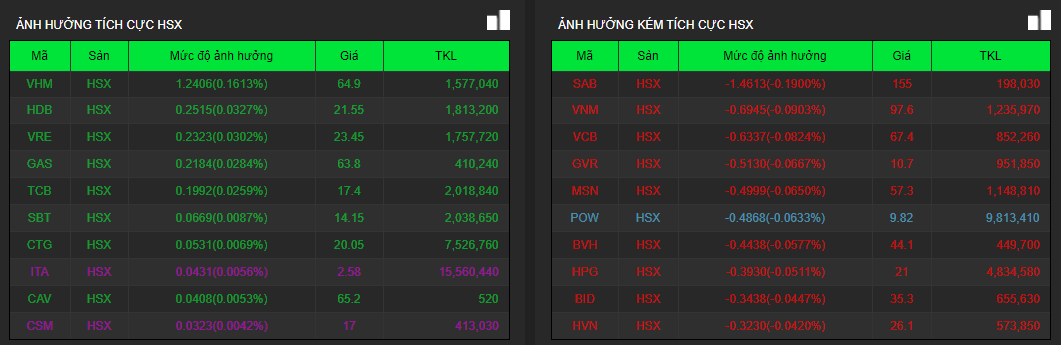

Các cổ phiếu như HBC, POW, ROS, SAB… đều giảm sâu và tạo áp lực rất lớn lên thị trường chung. Dường như những mã này bị ảnh hưởng bởi kết quả kinh doanh không tốt ở quý I. HBC giảm sàn còn 7.440 đồng/cp khi lợi nhuận sau thuế quý I/2020 của doanh nghiệp xuống mức thấp nhất trong 6 năm qua với gần 5,5 tỷ đồng, giảm 95% so với cùng kỳ năm trước. POW cũng giảm sàn xuống 9.820 đồng/cp sau khi POW báo lãi sau thuế quý I giảm 45% so với cùng kỳ, đạt hơn 505 tỷ đồng.

Ở chiều ngược lại, các cổ phiếu như HDB, HSG, VHM, VRE, KDC… vẫn duy trì được sự tích cực và góp phần nâng đỡ giúp các chỉ số thị trường không giảm quá sâu. Trong đó, HDB tăng 4,4%, HSG tăng 2,7%, VHM tăng 2%, VRE tăng 1,5%.

Tại nhóm cổ phiếu bất động sản, trong khi 2 mã VHM và VRE tăng mạnh thì VIC lại giảm nhẹ 0,1% xuống 91.800 đồng/cp. Trong khi đó, sắc đỏ chiếm ưu thế đáng kể ở nhóm cổ phiếu bất động sản vừa và nhỏ. Các mã như HIZ, BII, HAR, NVT, FIT hay AMD đều bị kéo xuống mức giá sàn. Bên cạnh đó, CLG giảm 5,9%, VCR giảm 5,7%, DXG giảm 5,5%, TDH giảm 4,8%, IDJ giảm 4,5%.

Dù vậy, một sổ cổ phiếu bất động sản khác vẫn có được sự tích cực như DRH, ASM, DTA, ITA, OGC hay HD8 đều kéo lên được mức giá trần. CCL cũng tăng đến 7%.

Thanh khoản thị trường phiên 4/5 chỉ ở mức trung bình với tổng khối lượng giao dịch đạt 341 triệu cổ phiếu, trị giá 4.500 tỷ đồng. Có đến 3 cổ phiếu bất động sản khớp lệnh nhiều nhất thị trường là FLC với 19,5 triệu cổ phiếu, ITA với 15,6 triệu cổ phiếu và DLG với hơn 13 triệu cổ phiếu.

Khối ngoại tiếp tục duy trì trạng thái bán ròng nhưng giảm đáng kể so với phiên trước. Tổng giá trị bán ròng là hơn 125 tỷ đồng. Riêng ở sàn HoSE, khối ngoại bán ròng hơn 87,8 tỷ đồng, giảm 82% so với phiên trước. NVL là cổ phiếu bất động sản duy nhất lọt vào top bán ròng của khối ngoại với gần 11 tỷ đồng.

Trong khi đó, VHM được mua ròng mạnh nhất với 20 tỷ đồng. Ngoài ra, DLG, PDR và VPI cũng là những cổ phiếu bất động sản nằm trong top mua ròng của khối ngoại phiên 4/5.

Chứng khoán Sài Gòn - Hà Nội (SHS) cho biết, trên thị trường phái sinh, hợp đồng tương lai VN30 kỳ hạn tháng 5 giảm mạnh hơn so với chỉ số cơ sở VN30, qua đó nới rộng mức basis âm lên thành 25,35 điểm, cho thấy nhà đầu tư vẫn nghiêng về khả năng điều chỉnh của thị trường.

Dự báo, trong phiên giao dịch 5/5, VN-Index có thể sẽ tiếp tục giảm điểm với vùng hỗ trợ gần nhất quanh ngưỡng 750 điểm (target của mô hình 2 đáy trước đó). Nhà đầu tư nếu đang có tỷ trọng cổ phiếu cao nên tiếp tục theo dõi diễn biến thị trường và có thể bán ra nếu như VN-Index có nhịp tăng lên quanh ngưỡng kháng cự 780 điểm (MA50). Đối với những nhà đầu tư đang có tỷ trọng tiền mặt lớn thì chỉ nên tham gia trở lại nếu thị trường có nhịp chỉnh về quanh ngưỡng hỗ trợ 750 điểm để tham gia một phần tỷ trọng.

Tại thị trường chứng khoán châu Á, Hang Seng giảm 4,2%, tương đương mất hơn 1.000 điểm. Straits Times của Singapore giảm 2,4%; Jakarta Composite của Indonesia giảm 2,3%; KLCI của Malaysia giảm 2,2%; Kospi của Hàn Quốc giảm 2,7%; NZX 50 của New Zealand tăng 0,2% trong khi ASX 200 của Australia tăng 1,4%.