Thích

Thích

Tuần qua, VN-Index tiếp tục có 3 - 4 phiên rung lắc liên tục ở vùng hỗ trợ quanh 1.245 điểm với thanh khoản suy giảm dưới mức trung bình, thể hiện áp lực bán không mạnh.

Kết tuần, VN-Index phục hồi tốt với mức 1.276,6 điểm tăng 1,71% so với tuần trước, tiếp tục duy trì vượt lên vùng giá cao nhất năm 2023 và giá trung bình MA20 phiên gần nhất. HNX-Index kết thúc tuần ở mức 241,34 điểm tăng 0,69% so với tuần trước.

Trong tuần, thanh khoản trên HOSE đạt 94.837,79 tỷ đồng, giảm khá mạnh 25,4% so với tuần trước, dưới mức trung bình. Với số liệu này, SHS nhận định, thị trường được phân hóa mạnh, đang bắt đầu giai đoạn đánh giá các kế hoạch kinh doanh mới trong năm 2024 khi nhiều công ty đang tổ chức đại hội cổ đông 2024, cũng như đón chờ thông tin kết quả kinh doanh quý I/2024.

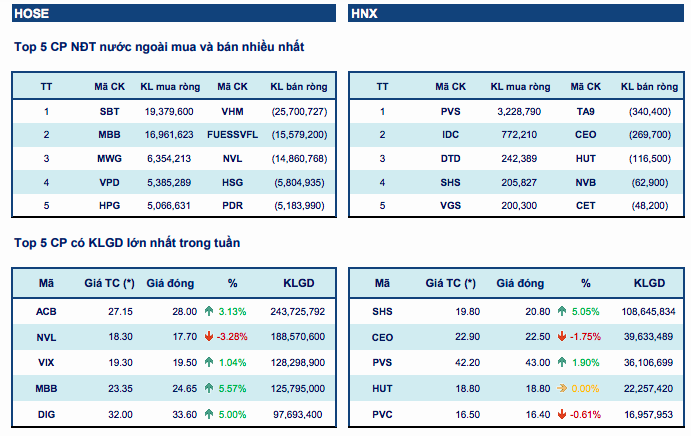

Nhà đầu tư nước ngoài tiếp tục bán ròng trên HOSE, mức độ bán ròng giảm so với tuần trước với giá trị 1.164 tỷ đồng trên HOSE. Đây là chuỗi bán ròng đột biến liên tiếp của khối ngoại trên HOSE, mua ròng khá tốt trên HNX với giá trị 202,24 tỷ đồng.

Nguồn: HSH

Theo ghi nhận của Công ty CP Chứng khoán Sài Gòn - Hà Nội (SHS), nhóm cổ phiếu ngân hàng sau giai đoạn chịu áp lực điều chỉnh tích lũy từ đầu tháng 3/2024 đã có phản ứng khá tích cực với nhiều mã tăng giá tốt trong phiên cuối tuần qua, thanh khoản cải thiện mạnh, nổi bật như VAB (+20,00%), LBP (+14,33%), CTG (+8,13%), BID (+6,37%), có một số ít các mã điều chỉnh giảm như STB (-1,69%), PGB (-0,53%), VCB (-0,32%).

Các cổ phiếu dịch vụ tài chính, chứng khoán cũng có diễn biến rất nổi bật khi thị trường chịu áp lực điểu chỉnh đa số kết thúc tuần tăng điểm với nhiều mã nổi bật, thanh khoản gia tăng tốt trong những phiên cuối tuần như CTS (+12,50%), FTS (+5,67%), AGR (+5,61%), SHS (+5,05%), ngoài IVS (-3,65%), TVS (-1,24%), HBS (-1,18%).

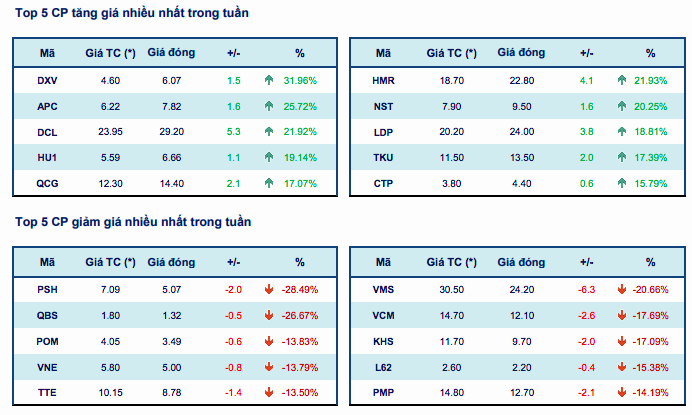

Các cổ phiếu nhóm đầu tư công, xây dựng, vật liệu xây dựng lại có diễn biến phân hóa rất mạnh khi nhiều mã tăng giá tốt nổi bật với BMP (+7,41%), DPG (+7,10%), PC1 (+1,08%), trong khi nhiều mã chịu áp lực điều chỉnh mạnh với TV2 (-8,50%), DHA (-3,03%), C4G (-2,65%).

Các cổ phiếu bất động sản phân hóa mạnh, đa số chịu áp lực điều chỉnh giảm điểm với DRH (-8,33%), HAR (-8,15%), FIR (-6,54%), NBB (-4,92%)... ngoài các mã tăng giá QCG (+17,07%), NHA (+6,45%), DIG (+5,00%), VHM (+3,61%).

Nhóm cổ phiếu dầu khí cũng có diễn biến phân hóa mạnh với POS (+14,29%), PVP (+5,26%), VTO (+2,79%), PVS (+1,09%) duy trì tích cực, ngoài các mã điều chỉnh mạnh như PSH (-28,49%), PTV (-11,76%), PGS (-5,00%).

Nhà đầu tư nước ngoài tiếp tục bán ròng trên HOSE, mức độ bán ròng giảm so với tuần trước với giá trị 1.164 tỷ đồng trên HOSE. Đây là chuỗi bán ròng đột biến liên tiếp của khối ngoại trên HOSE, mua ròng khá tốt trên HNX với giá trị 202,24 tỷ đồng.

Xét dưới góc nhìn ngắn hạn, SHS nhận định sau phiên tăng điểm bùng nổ vào cuối tuần, VN-Index đã test hỗ trợ 1.250 điểm thành công và nền tích lũy đủ tốt để có thể vượt cản 1.300 điểm, tuy nhiên ngưỡng 1.300 điểm là ngưỡng cản mạnh nên nhà đầu tư ngắn hạn không nên mua đuổi khi chỉ số tiệm cận ngưỡng này. Với nhà đầu tư trung, dài hạn, trong trường hợp cần giải ngân thêm vẫn có thể tiến hành nhưng trên quan điểm kiên nhẫn chờ đợi quá trình tích lũy ổn định hơn

Ở góc nhìn kỹ thuật, công ty Chứng khoán Vietcombank cho rằng VN-Index sẽ sớm quay lại kiểm tra lại khu vực kháng cự quanh 1.280 - 1.290. Theo nhóm phân tích này, thị trường tuần vừa qua đã có những dấu hiệu khởi sắc hơn sau tuần điều chỉnh mạnh trước đó. Tuy nhiên thanh khoản trong tuần duy trì ở mức thấp cho thấy dòng tiền vẫn chưa thực sự sẵn sàng tham gia một cách chủ động. Với tình hình hiện tại, nhà đầu tư cân nhắc giải ngân đối với những cổ phiếu thuộc nhóm ngành có tín hiệu hồi phục ổn định và thu hút dòng tiền tốt như bất động sản, chứng khoán, ngân hàng.