Thích

Thích

Nhà đầu tư chứng khoán tỏ ra thận trọng đáng kể trong phiên hôm nay do đây là thời gian đáo hạn hợp đồng tương lai phái sinh. Trong suốt phiên giao dịch, thị trường chỉ biến động giằng co quanh mốc tham chiếu với biên độ hẹp. Nhóm cổ phiếu vốn hóa lớn có sự phân hóa mạnh nên giao dịch trên thị trường ở trạng thái cân bằng hơn.

Các cổ phiếu như CTD, VJC, SAB, PLX… bật tăng mạnh và góp phần giúp duy trì sắc xanh nhẹ của các chỉ số. Trong khi đó, sắc đỏ bao trùm lên các cổ phiếu như POW, TPB, BVH… và gây áp lực tương đối lên đà di chuyển của acsc chỉ số.

Tại nhóm cổ phiếu bất động sản, sự phân hóa cũng diễn ra rõ nét. Trong đó, 2 cổ phiếu VIC và VHM giảm giá nhẹ trong phiên hôm nay. VIC giảm 0,1% xuống 95.900 đồng/cp, VHM giảm 0,4% xuống 67.500 đồng/cp và phần nào gây áp lực lên VN-Index. Bên cạnh 2 “ông lớn” này, một số cổ phiếu bất động sản vừa và nhỏ lại lao dốc, trong đó, NVT giảm đến 6,7%, AGG giảm 3,1%, VRE giảm 2,8%, NLG giảm 1,6%.

Ở chiều ngược lại, VRE bật tăng trở lại 1,5% lên 26.500 đồng/cp và cùng với nhiều cổ phiếu bất động sản khác giúp giao dịch ở nhóm này cũng ở trạng thái khá cân bằng thậm chí nhóm tăng giá còn nhỉnh hơn. Các cổ phiếu như D11, VRC, DTA, FDC, HDG và ITA đều được kéo lên mức giá trần. Trong đó, một số cổ phiếu có thông tin hỗ trợ tốt. Theo tài liệu ĐHĐCĐ thường niên năm 2020, Năm 2020 HDG đặt kế hoạch doanh thu đạt 5.394 tỷ đồng, tăng trưởng 22% so với năm 2019. Còn lợi nhuận sau thuế hợp nhất dự kiến đạt 1.173 tỷ đồng, tăng 5% so với lợi nhuận đạt được năm 2019. Công ty dự định chia cổ tức tỷ lệ 40% cho năm 2019. Trước đó công ty đã tạm ứng 10% cổ tức trong năm. Số còn lại 30% sẽ chi trả vào đợt 2 bằng cách phát hành khoảng 35,6 triệu cổ phiếu trả cổ tức.

Bên cạnh đó còn phải kể đến đà bứt phá của một số cổ phiếu khác, CII tăng 6,7%, SNZ tăng 6,2%, TDH tăng 5,6%, HAR tăng 4,8%.

Kết thúc phiên giao dịch, VN-Index tăng 3,48 điểm (0,45%) lên 780,7 điểm. Toàn sàn có 185 mã tăng, 172 mã giảm và 64 mã đứng giá. HNX-Index tăng 0,42 điểm (0,39%) lên 108,75 điểm. Toàn sàn có 82 mã tăng, 67 mã giảm và 60 mã đứng giá. UPCoM-Index tăng 0,03 điểm (0,06%) lên 51,54 điểm.

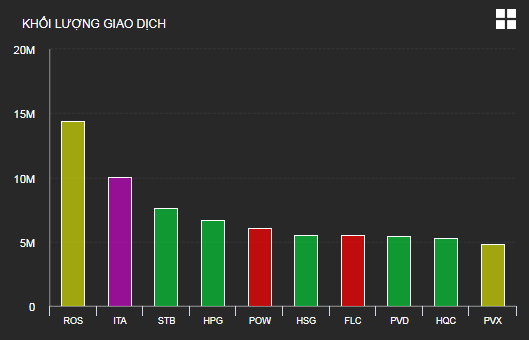

Thanh khoản thị trường giảm đáng kể so với phiên trước, tổng khối lượng giao dịch đạt 311 triệu cổ phiếu, trị giá 4.700 tỷ đồng. Hôm nay, thanh khoản của ITA tăng đột biến lên 10 triệu cổ phiếu và chỉ đứng sau ROS về khối lượng khớp lệnh toàn thị trường. FLC và HQC cũng lọt top khớp lệnh nhiều nhất thị trường với 5,5 triệu cổ phiếu và 4,8 triệu cổ phiếu.

Khối ngoại tiếp là điểm trừ của thị trường khi bán ròng tổng cộng 215 tỷ đồng. Trong đó, khối ngoại mua ròng mạnh nhất cổ phiếu VRE trên HoSE với hơn 19,8 tỷ đồng. Cổ phiếu bất động sản khác là NVL cũng được mua ròng mạnh với 6,5 tỷ đồng, trong khi đó, VIC vẫn bị bán ròng mạnh nhất với giá trị 40 tỷ đồng. 2 cổ phiếu bất động sản khác là DXG và VHM bị bán ròng lần lượt 23 tỷ đồng và 19 tỷ đồng.

Tại thị trường chứng khoán châu Á, SET 50 của Thái Lan giảm 2,5%, Jakarta Composite giảm 3,1%, KLCI của Malaysia giảm 0,09%. Ngược lại, Straits Times của Singapore tăng 0,4%. Nikkei 225 của Nhật Bản giảm 1,3%. Tại Trung Quốc, Shanghai Composite và Shenzhen Composite lần lượt tăng 0,3% và 0,5%. Hang Seng của Hong Kong giảm 0,6%. ASX 200 của Australia giảm 0,9% trong khi NZX 50 của New Zealand tăng 0,6%.

Theo BVSC, Vn-Index sẽ tiếp tục thử thách vùng kháng cự 782-792 điểm trong phiên cuối tuần. Tuy nhiên, đà tăng của thị trường đang có dấu hiệu suy yếu trong những phiên gần đây nên BVSC lưu ý đến khả năng thị trường sẽ sớm gặp phải áp lực rung lắc mạnh và điều chỉnh trong một vài phiên kế tiếp. Điểm tiêu cực hiện tại vẫn đến từ hoạt động bán ròng mạnh và kéo dài của khối ngoại.

Ngoài ra, rủi ro đối với diễn biến thị trường trong thời gian tới còn đến từ các thông tin về kết quả kinh doanh quý I của các doanh nghiệp và các số liệu vĩ mô sẽ được công bố trong tháng 04. Ảnh hưởng tiêu cực từ dịch Covid-19 có thể khiến cho lợi nhuận quý I và đặc biệt là quý 2 của các doanh nghiệp niêm yết không đạt như kỳ vọng.