Thích

Thích

Trong tuần qua, dòng tiền tham gia thị trường chứng khoán thận trọng hơn sau phiên giảm “sốc” 19/1, nhưng nhờ nhóm cổ phiếu blue chip làm trụ đỡ, chỉ số VN-Index đã nhanh chóng hồi phục trong nửa cuối tuần.

Nhận định về diễn biến các phiên gần đây, ông Andy Ho, Giám đốc Điều hành kiêm Trưởng Bộ phận Đầu tư Tập đoàn VinaCapital cho biết, VN-Index đã tăng liên tục trong thời gian vừa qua và tăng thêm 8,7% chỉ trong khoảng 2 tuần đầu năm 2021, đồng thời chạm đỉnh lịch sử 1.200 điểm trước phiên điều chỉnh mạnh ngày 19/1 vừa qua.

Theo đó, thị trường chứng khoán Việt Nam bước vào giai đoạn điều chỉnh lớn, khiến các nhà đầu tư băn khoăn tìm kiếm chiến lược phù hợp: Nên hạ tỷ trọng nắm giữ trước khi thị trường điều chỉnh mạnh hơn, hay giữ nguyên, thậm chí mua thêm cổ phiếu chờ đợi xu hướng đi lên của thị trường. Bởi có một điều được đa phần các tổ chức kinh tế đồng tình, đó là xu hướng đi lên trong trung hạn của thị trường chứng khoán Việt Nam là bền vững, dựa trên nền tảng kinh tế vĩ mô, cũng như thanh khoản được cải thiện trong thời gian qua.

Trước câu hỏi các quỹ đầu tư phản ứng như thế nào trước diễn biến mới của thị trường, ông Andy Ho chia sẻ:

“Việc thị trường “rung lắc” là một dấu hiệu để nhà đầu tư xem lại danh mục đầu tư của mình. Chúng tôi cho rằng, đây là nhịp điều chỉnh cần thiết để thị trường tiếp tục tăng trưởng lành mạnh hơn trong thời gian tới. VinaCapital cũng tận dụng nhịp điều chỉnh này để tiến hành mua thêm cổ phiếu của các công ty có nền tảng tốt và tiềm năng tăng trường lợi nhuận cao trên hai chữ số như HPG, KDH, VCB, VHM, PNJ...”

“VinaCapital vẫn giữ đánh giá lạc quan đối với của nền kinh tế Việt Nam nói chung cũng như tiềm năng tăng trưởng về lợi nhuận của các công ty niêm yết trên HOSE nói riêng (dự kiến tăng 25 - 30%) trong năm 2021”, ông Andy Ho cho biết.

Không riêng VinaCapital đánh giá tích cực vào tiềm năng tăng trưởng lợi nhuận của các doanh nghiệp niêm yết, một số quỹ đầu tư, tổ chức kinh tế cũng có góc nhìn tương đồng.

Chẳng hạn, với nhóm ngân hàng, quỹ Phần Lan PYN Elite dự báo, trong giai đoạn 2020 - 2023, các nhà băng Việt sẽ có tăng trưởng lợi nhuận trung bình khoảng 18%/năm. Đây là mức trung bình của ngành ngân hàng, bao gồm một số nhà băng nhà nước thường tăng trưởng chậm hơn. Các ngân hàng thương mại quy mô nhỏ hơn có thể chứng kiến mức tăng trưởng lợi nhuận cao hơn, khoảng 19 - 20%.

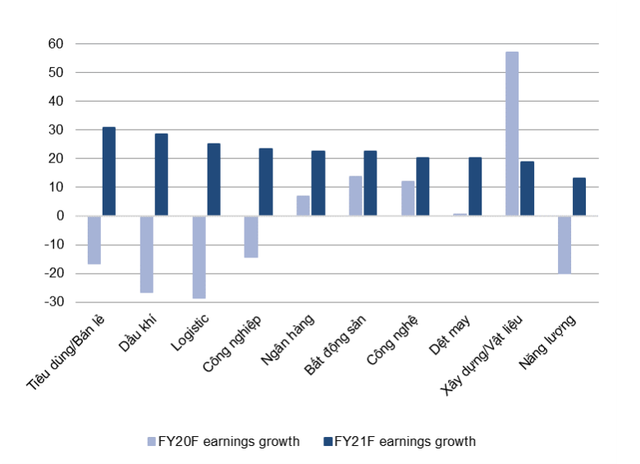

Trong khi đó, CTCK VNDirect nhận định, với đà hồi phục mạnh của kinh tế vĩ mô và mô hình hồi phục chữ V của lợi nhuận thị trường, lợi nhuận của các doanh nghiệp niêm yết có thể tăng trưởng 23% trong năm 2021.

“Chúng tôi đưa ra 4 luận điểm đầu tư cho giai đoạn bình thường mới. Thứ nhất, đà tăng trưởng của tổng cầu nội địa và niềm tin người tiêu dùng hồi phục sẽ trợ lực giúp bán lẻ, thực phẩm và đồ uống hồi phục nhanh hơn các ngành khác. Thứ hai, đầu tư công tiếp tục được đẩy mạnh, tập trung vào cơ sở hạ tầng là điều kiện thuận lợi cho các doanh nghiệp vật liệu xây dựng và hạ tầng hàng không. Thứ ba, ngành chế biến chế tạo là một trong những động lực tăng trưởng nhờ sự hồi phục của thương mại toàn cầu, đặc biệt là nền kinh tế Trung Quốc. Cuối cùng, môi trường lãi suất thấp sẽ tạo cơ hội cho các ngân hàng và các doanh nghiệp phát triển bất động sản”.

“Thời điểm thích hợp để hành động chính là bây giờ. Chúng tôi dự báo VN-Index sẽ cán mốc 1.180 điểm trong 2021 dựa trên P/E 15,9 lần và tăng trưởng lợi nhuận toàn thị trường 23%. Các lựa chọn ưa thích của chúng tôi là VHM, MWG, HPG, VPB, TCB, SCS, ACV và FPT.

Rủi ro giảm giá đối với thị trường gồm diễn biến khó lường của dịch Covid-19 và sự hồi phục lợi nhuận chậm hơn kỳ vọng của các doanh nghiệp niêm yết. Động lực tăng giá bao gồm việc triển khai sử dụng vaccine đại trà sớm hơn kỳ vọng và Việt Nam được đưa vào danh sách theo dõi của MSCI sớm hơn dự kiến”, VNDirect nhận định.