Thích

Thích

Theo báo cáo mới đây của Ngân hàng Nhà nước đến cuối tháng 9/2023, tổng dư nợ tín dụng bất động sản của các tổ chức đạt 2,74 triệu tỷ đồng, tăng 6,04% so với 31/12/2022, chiếm tỷ trọng 21,46% tổng dư nợ đối với nền kinh tế. Tín dụng bất động sản tập trung vào mục đích tiêu dùng/tự sử dụng chiếm 64% và dư nợ đối với hoạt động kinh doanh bất động sản chiếm tỷ trọng 36% dư nợ tín dụng lĩnh vực bất động sản.

Đáng chú ý là vốn tín dụng bất động sản đang tập trung vào phía cung của thị trường, chủ yếu là cho vay các chủ đầu tư, các bên phát triển dự án; trong khi cầu tín dụng để mua bất động sản – sức mua của người dân lại đang sụt giảm.

Nhận định về diễn biến của thị trường bất động sản, nhiều chuyên gia cho rằng, sức cầu thị trường bất động sản vẫn đang còn ở mức thấp. Tâm lý người mua “chờ đáy”, thận trọng trong quyết định xuống tiền mua bất động sản vẫn hiện diện trên thị trường.

Chia sẻ với báo chí, TS. Cấn Văn Lực, Chuyên gia kinh tế trưởng của BIDV, thành viên Hội đồng Tư vấn chính sách tài chính, tiền tệ quốc gia, cho biết những khó khăn của suy thoái kinh tế đang khiến sức mua của thị trường giảm mạnh. Từ quý I/2024, khi lãi suất tiếp tục giảm và các chính sách ở thời điểm hiện tại có độ ngấm mạnh hơn sẽ khiến nền kinh tế phục hồi, kéo theo sự tăng trưởng trở lại của sức mua.

Trong khi đó, ông Nguyễn Văn Đính, Chủ tịch Hội Môi giới Bất động sản Việt Nam, cho rằng sở dĩ sức mua của thị trường giảm, bên cạnh nguyên nhân là sự suy thoái kinh tế khiến thu nhập người dân giảm sút thì còn một lý do quan trọng khác là giá bất động sản hiện đang ở mức cao so với thu nhập người dân. “Động thái tháo gỡ khó khăn cho thị trường của Nhà nước đã phát huy tác dụng khi nhiều doanh nghiệp bất động sản đã tiếp cận được nguồn vốn. Tín dụng bất động sản tăng trưởng trở lại. Thế nhưng khi nền kinh tế giảm sút, thu nhập của người dân giảm, trong khi giá nhà liên tục tăng cao thì việc mua nhà ở không phải là ưu tiên hàng đầu của người dân lúc này”, ông Nguyễn Văn Đính, nhận định.

Trao đổi với PV Reatimes, ông Võ Hồng Thắng, Giám đốc Mảng dịch vụ Tư vấn và Phát triển Dự án DKRA Group, chia sẻ mặc dù thị trường có những sự hồi phục nhất định về nguồn cung – lượng tiêu thụ trong tháng 10/2023 vừa qua, tuy nhiên vẫn chưa có những sự đột biến đáng kể như kỳ vọng.

Ông Võ Hồng Thắng lý giải thêm rằng đây mới chỉ mới được xem là điều kiện “cần”, theo đó, còn khá nhiều điều kiện “đủ” cần được đáp ứng để một đà phục hồi mạnh mẽ của thị trường trong thời gian tới:

Một là, lãi suất giảm nhưng các điều kiện, thủ tục xét duyệt cho vay vẫn còn tương đối rườm rà, nhiều khâu/bước, cần đơn giản hóa các thủ tục để người mua nhà dễ dàng tiếp cận nguồn vốn ngân hàng.

Hai là, tâm lý chung kém lạc quan về bức tranh hồi phục của thị trường thời điểm cuối năm 2023 và thậm chí kéo dài đến năm 2024, do đó cần thiết tiếp tục đẩy mạnh các gói hỗ trợ kích cầu (gói 120.000 tỷ đồng).

Ba là, áp dụng triệt để có hiệu quả các giải pháp tháo gỡ các vướng mắc pháp lý đã được Chính phủ ban hành, góp phần tạo niềm tin cũng như sức bật cho đà hồi phục của thị trường.

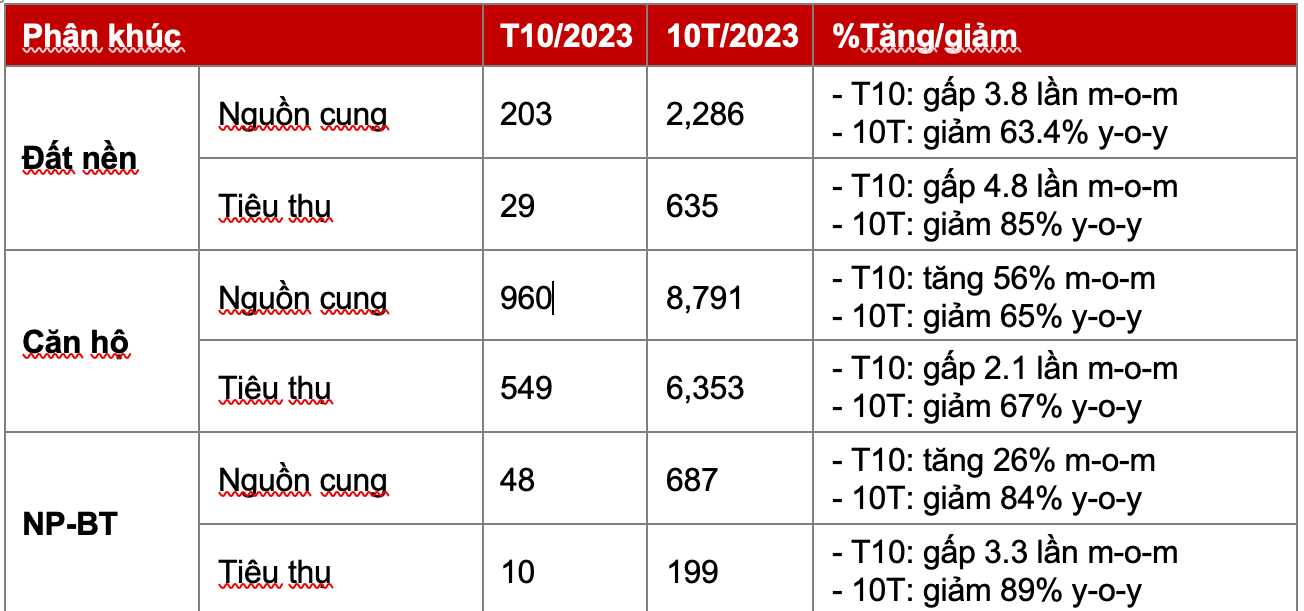

Theo số liệu thống kê của Phòng R&D – DKRA Group, trong tháng 10/2023, lượng tiêu thụ trên nguồn cung mới mở bán dù vẫn ở mức thấp so với cùng kỳ năm trước nhưng cũng đã có những sự cải thiện rõ nét.

Điển hình như trong tháng 10 vừa qua, phân khúc nhà phố/biệt thự ghi nhận lượng tiêu thụ gấp 3.3 lần hay phân khúc đất nền gấp 4.8 lần so với tháng trước. Lượng tiêu thụ tập trung ở các dự án phục vụ nhu cầu ở thực, đã hoàn thiện pháp lý, tiến độ hoàn thiện hạ tầng, xây dựng nhanh chóng, tạo được niềm tin nơi người mua.

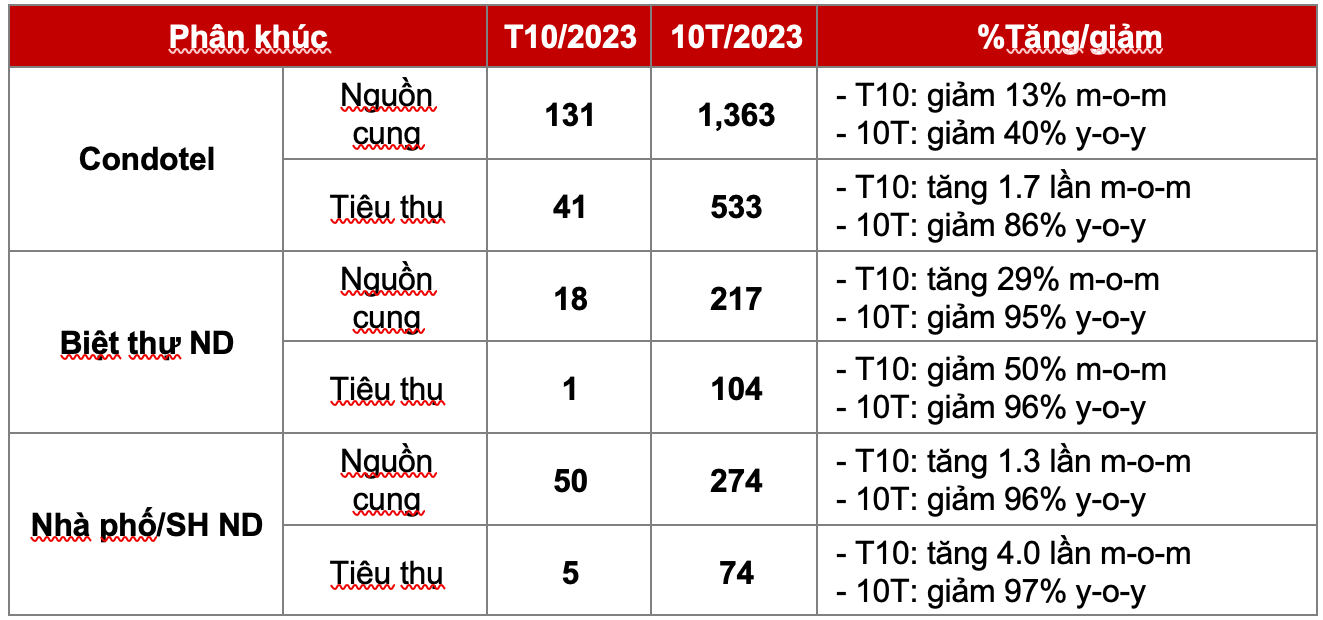

Tương tự, thị trường bất động sản nghỉ dưỡng vốn gặp nhiều khó khăn trong thời gian qua cũng đã có những dấu hiệu khởi sắc so với tháng trước. Theo đó một số phân khúc điển hình như phân khúc Condotel tăng gấp 1.7 lần so với tháng trước hay phân khúc Nhà phố/shophouse nghỉ dưỡng tăng 4.0 lần so với cùng kỳ. Mặc dù xét về số lượng tuyệt đối con số vẫn còn rất khiêm tốn, nhưng đây cũng là những sự khích lệ đến cho thị trường bất động sản nghỉ dưỡng vốn “ngủ đông” do ảnh hưởng bởi dịch bệnh cũng như sự sụt giảm chung toàn thị trường trong thời gian qua.

“Giai đoạn 2 tháng cuối năm 2023, tôi cho rằng thị trường sẽ tiếp tục duy trì đà phục hồi hiện tại, tận dụng tốt thời gian cao điểm tìm mua nhà vào dịp cuối năm tuy nhiên sẽ khó có sự đột biến trong ngắn hạn. Động thái hạ nhiệt lãi suất, “bật đèn xanh” tín dụng cũng như nhiều văn bản gỡ vướng được ban hành và áp dụng trên thưc tế đã có những tác động tích cực nguồn cung – sức cầu thị trường trong thời gian qua”, ông Võ Hồng Thắng nhận định.

Cũng theo ông Thắng, thị trường bất động sản trong thời gian tới không thể hồi phục theo hình chữ V, mà sẽ hồi phục theo hình chữ U. Đà hồi phục bắt đầu đến từ những phân khúc có nhu cầu ở thực, tính thanh khoản cao, mang lại dòng tiền ổn định (NOXH, căn hộ hạng C, hạng B, đất nền tại các vị trí gần các trung tâm kinh tế lớn đầy đủ tiện ích, có thể xây nhà ở hoặc kinh doanh được ngay,...). Tất nhiên, tất cả phải có giá bán hợp lý, đã chiết khấu về giá trị thực.

Thời điểm hiện tại cho đến nửa đầu năm 2024 còn có thể xem là bước khởi đầu của một chu kỳ tăng trưởng tiếp theo của thị trường bất động sản. Theo đó, khi những chỉ đạo gỡ vướng pháp lý phát huy tác dụng, tỷ lệ giải ngân đầu tư công tăng cũng như tình hình lãi suất cho vay/lãi suất tiền gửi duy trì xu hướng giảm,… sẽ góp phần mang đến những những điểm sáng nhất định đến cho thị trường bất động sản./.