Thích

Thích

Báo cáo cập nhật kết quả kinh doanh quý III/2025 của Công ty Cổ phần (CTCP) Chứng khoán BIDV (BSC) về CTCP Tập đoàn Hà Đô (HDG) ngày 17/12/2025 cho thấy, bức tranh kinh doanh của HDG hiện đang có sự biến động trái chiều. Cụ thể, dòng tiền - doanh thu ngắn hạn đang phụ thuộc lớn vào mảng năng lượng nhưng triển vọng lợi nhuận trung hạn hiện lại nằm ở BĐS thương mại - nơi mà HDG đang kỳ vọng sẽ ghi nhận mạnh hơn từ năm 2026.

Trong quý III/2025, HDG ghi nhận doanh thu 720 tỷ đồng, tăng 29% so với cùng kỳ và tăng 23% so với quý trước đó; Lợi nhuận sau thuế cổ đông công ty mẹ (LNST-CĐTS) đạt 285 tỷ đồng, tăng 107% so với cùng kỳ, đảo chiều so với mức lỗ 25 tỷ đồng của quý trước.

Lũy kế 9 tháng năm 2025, doanh thu đạt 1.901 tỷ đồng (giảm 3%), LNST-CĐTS đạt 415 tỷ đồng (giảm 2%); nếu loại bỏ chi phí kế toán bất thường, LNST-CĐTS đạt 502 tỷ đồng (tăng 14%).

Lộ diện mảnh ghép "nhỏ về số nhưng nặng về nhịp lợi nhuận"

Một trong những điểm đáng chú ý trong báo cáo lần này là mảng bất động sản - vốn được xem là trụ cột định vị thương hiệu của HDG hiện đang đóng góp rất hạn chế trong thời gian ngắn hạn.

Trong quý III/2025, doanh thu mảng bất động sản chỉ ở mức 24 tỷ đồng (cùng kỳ không có). Theo ước tính của BSC, điều này tương ứng với việc HDG chỉ mới bán khoảng 1-2 căn tại Charm Villas 3 trên tổng số 108 căn. Trong khi đó, doanh thu năng lượng đạt khoảng 573 tỷ đồng (tăng 29%) nhờ điều kiện thủy văn thuận lợi; mảng khách sạn đạt 35 tỷ đồng, tăng 21% theo BSC, phản ánh sự hồi phục của du lịch.

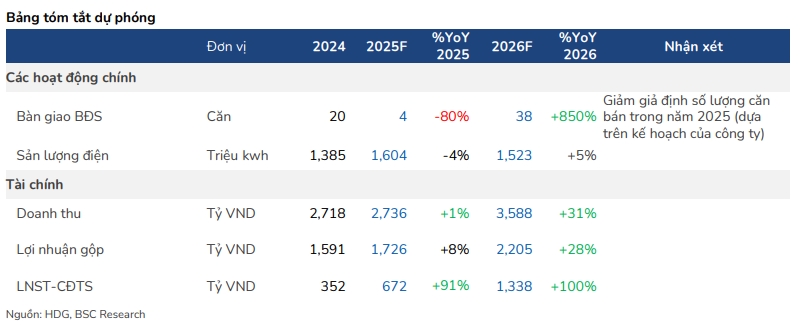

Bảng tóm tắt dự phóng các hoạt động chính của Hà Đô. Nguồn: HDG, BSC Research

Dưới góc nhìn chất lượng lợi nhuận, biên lợi nhuận gộp quý III/2025 đạt 68,5%, tăng 10,7 điểm % so với cùng kỳ, chủ yếu nhờ mảng thủy điện nâng biên gộp lên 73% khi lưu lượng nước về tốt hơn. Điều này giúp HDG có một nền lợi nhuận tương đối dày trong quý, nhưng cũng cho thấy lợi nhuận đang nghiêng về yếu tố chu kỳ thời tiết.

Do đó, mảng bất động sản đang trở thành "biến số" lớn nhất với kỳ vọng thị trường dành cho HDG. Theo đánh giá của BSC, lợi nhuận 9 tháng 2025 thấp hơn so với kỳ vọng, chủ yếu do số lượng căn bàn giao tại Dự án Charm Villas 3 ít hơn dự phóng.

Tại thời điểm tháng 11/2025, doanh nghiệp chia sẻ lộ trình bàn giao khoảng 5-6 căn trong nửa cuối năm 2025 và khoảng 55 căn trong năm 2026, thấp hơn so với kỳ vọng ban đầu của BSC về tiến độ năm 2025, nhưng lại mở ra "cú bật" rõ hơn trong năm 2026

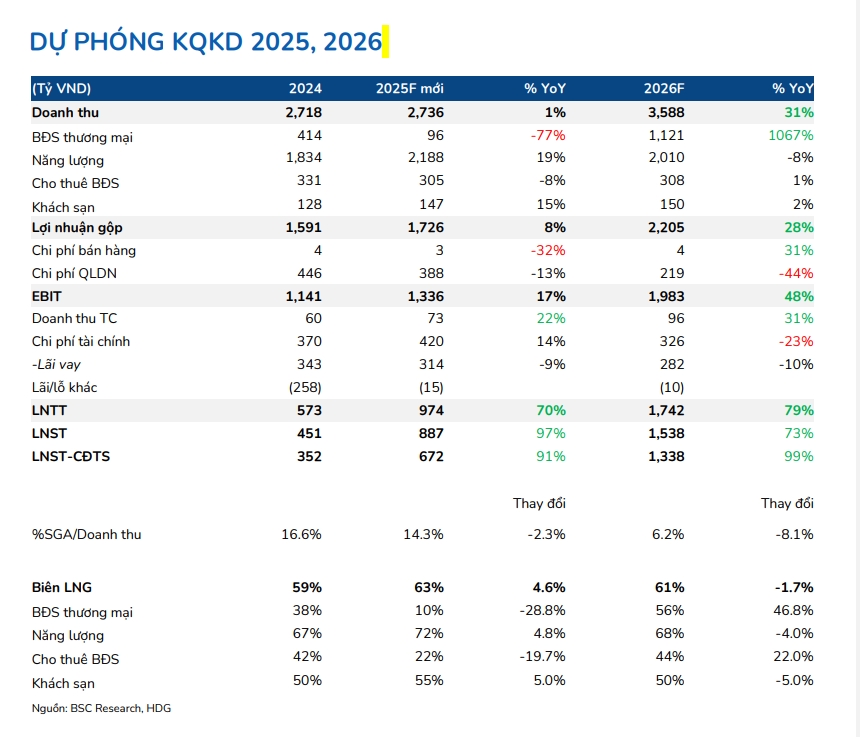

Dự phóng kết quả kinh doanh của HDG.

Có thể thấy, nếu như năng lượng có thể giúp HDG có dòng doanh thu đều thì BĐS mới được xem là mảng có thể tạo ra được các "nấc thang" lợi nhuận.

Theo như dự phóng của BSC, năm 2025, HDG đạt doanh thu 2.736 tỷ đồng và LNST-CĐTS 672 tỷ đồng; đóng góp chính vẫn đến từ năng lượng với 2.188 tỷ đồng doanh thu, trong khi bất động sản thương mại chỉ ghi nhận khoảng 96 tỷ đồng do bàn giao 4–5 sản phẩm tại Charm Villas 3.

Một góc Dự án Charm Villas. Ảnh: Internet

Trong năm 2026, dự kiến bức tranh sẽ đảo chiều khi BSC dự phóng doanh thu 3.588 tỷ đồng và LNST-CĐTS 1.338 tỷ đồng (tăng gần gấp đôi). Động lực tăng trưởng quan trọng nhất đến từ bất động sản, với doanh thu dự phóng 1.121 tỷ đồng, gấp 11 lần cùng kỳ, nhờ đẩy mạnh bàn giao khoảng 38 căn thuộc Charm Villas 3. Riêng Charm Villas 3, BSC ước tính dự án có thể mang lại khoảng 1.153 tỷ đồng doanh thu và 416 tỷ đồng lợi nhuận sau thuế nhờ giá vốn thấp do đã triển khai từ nhiều năm trước; đóng góp khoảng 27% tổng LNST 2026.

Theo giới thiệu của chủ đầu tư dự án Charm Villas 3, đây là KĐT sinh thái đáng sống bậc nhất phía Tây Hà Nội.

Dự án này được phát triển trên diện tích 30ha gồm 528 căn đơn lập, song lập và liền kề. Charm Villas 3 lạc tại vị trí đắc địa trên trục đại lộ Thăng Long, Chỉ cách Trung tâm Hội nghị Quốc gia 10km, từ dự án cư dân có thể dễ dàng di chuyển đến các quận trung tâm thủ đô như Cầu Giấy, Thanh Xuân, Từ Liêm, Đống Đa, Ba Đình... mà vẫn tận hưởng được bầu không khí trong lành, thoáng đãng.

Với cấu trúc này, mảng bất động sản sẽ đóng vai trò "kích hoạt" lợi nhuận theo chu kỳ ghi nhận khi bàn giao tăng tốc, lợi nhuận hợp nhất có thể bật tăng mạnh dù nền doanh thu năng lượng không tăng tương ứng.

Thậm chí BSC dự báo doanh thu năng lượng năm 2026 sẽ giảm 8% xuống còn 2.010 tỷ đồng do tác động của El Nino lên thủy điện. Hay nói cách khác, bất động sản là mũi nhọn tạo ra tăng trưởng trong khi năng lượng lại được xem là "bước đệm" ổn định và "đòn bẩy" cho định giá cũng như kỳ vọng phụ thuộc hoàn toàn vào tiến độ pháp lý cũng như việc bàn giao dự án.

Tiến độ bàn giao là yếu tố tiên quyết

Vào thời điểm HDG khởi động lại thị trường bất động sản cao cấp với đợt mở bán giai đoạn 3 Dự án Charm Villa tại Hà Nội, giá khoảng 200 triệu đồng/m2, Chứng khoán MBS đánh giá sức mua đối với phân khúc này hiện vẫn khá thận trọng, do đó tiến độ bán hàng dự kiến được giãn sang giai đoạn 2026-2027.

Ước tính của MBS cho thấy, tổng doanh thu của toàn Dự án Charm Villas vào khoảng 3.456 tỷ đồng, lợi nhuận ròng đạt 1.481 tỷ đồng, tương ứng biên lợi nhuận ước 43%. Theo dự kiến, Hà Đô sẽ bàn giao 20 căn trong năm 2025, 49 căn năm 2026 và 39 căn còn lại năm 2027.

Dự án Charm Villas được xem là KĐT sinh thái đáng sống bậc nhất phía Tây Hà Nội. Ảnh minh họa

Ngoài ra, câu chuyện bất động sản của HDG không chỉ nằm ở Dự án Charm Villas 3. Theo như báo cáo của BSC, Dự án Phan Đình Giót với quy mô 2,24ha của Tập đoàn Hà Đô đã nằm trong danh sách thí điểm theo Nghị quyết 171/2024/QH15.

Dự kiến trong năm 2026, doanh nghiệp này sẽ tiếp tục hoàn thiện thủ tục cũng như chờ thông báo tiền sử dụng đất. Theo BSC, đây được xem là "điểm tựa" lợi nhuận kế tiếp sau khi Dự án Charm Villas 3 hoàn tất.

HDG hiện cũng đang kỳ vọng 2 Dự án gồm Minh Long với quy mô 2,7ha và Green Lane (2,3ha) sẽ được TP. HCM đưa vào danh sách thí điểm tiếp theo. Nếu như được phê duyệt, đây được xem là nguồn lợi nhuận gối đầu cho giai đoạn 2028 trở đi, giúp kéo dài chuỗi tăng trưởng trung hạn.

Ở chiều ngược lại, rủi ro ngắn hạn của mô hình HDG lại nằm ở việc lợi nhuận hiện tại đang vẫn "ăn theo" mảng năng lượng cũng như các biến số chi phí.

BSC nêu tỷ lệ SG&A/doanh thu quý 3/2025 tăng lên 10% do HDG trích lập 56 tỷ đồng dự phòng nợ xấu liên quan EVN tại dự án điện mặt trời Hồng Phong 4 và có thể tiếp tục trích lập khoảng 50 tỷ đồng trong quý 4/2025; EVN vẫn mua điện nhưng tạm chưa trả tiền cho tới khi có kết luận của cơ quan chức năng.

Đồng thời, NOAA được BSC dẫn cho thấy xác suất quay lại El Nino từ tháng 4/2026 tăng lên, có thể khiến sản lượng thủy điện giảm 11% so với 2025.

Với những số liệu được BSC cung cấp, dễ thấy bất động sản không còn đóng vai trò duy trì mức doanh thu đều đặn trong năm 2025 của Hà Đô nhưng lại là mảng quyết định đến độ dốc của lợi nhuận khi bước vào năm 2026. Hay nói cách khác, năm 2025 được xem là giai đoạn bản lề và kiểm chứng sức chịu đựng khi bàn giao ít nhưng năm 2026 sẽ là năm thị trường đánh giá năng lực chuyển hóa quỹ hàng cũng như pháp lý thành lợi nhuận thực tế, trước khi kỳ vọng mở rộng ra các "điểm tựa" khác.