Thích

Thích

Tại báo cáo triển vọng ngành quý II/2022, Chứng khoán BIDV (BSC) đưa ra đánh giá khả quan đối với ngành bất động sản thương mại.

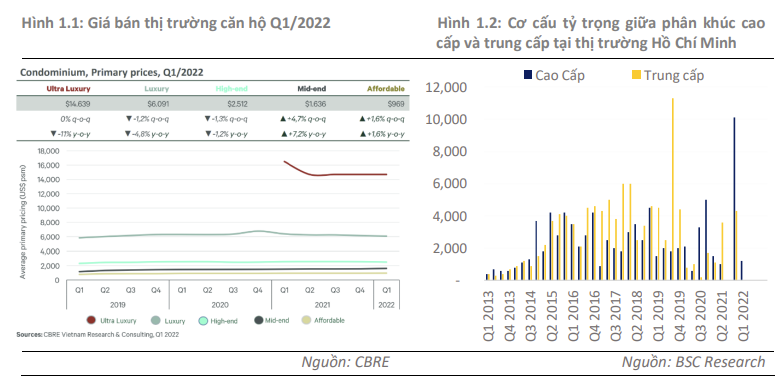

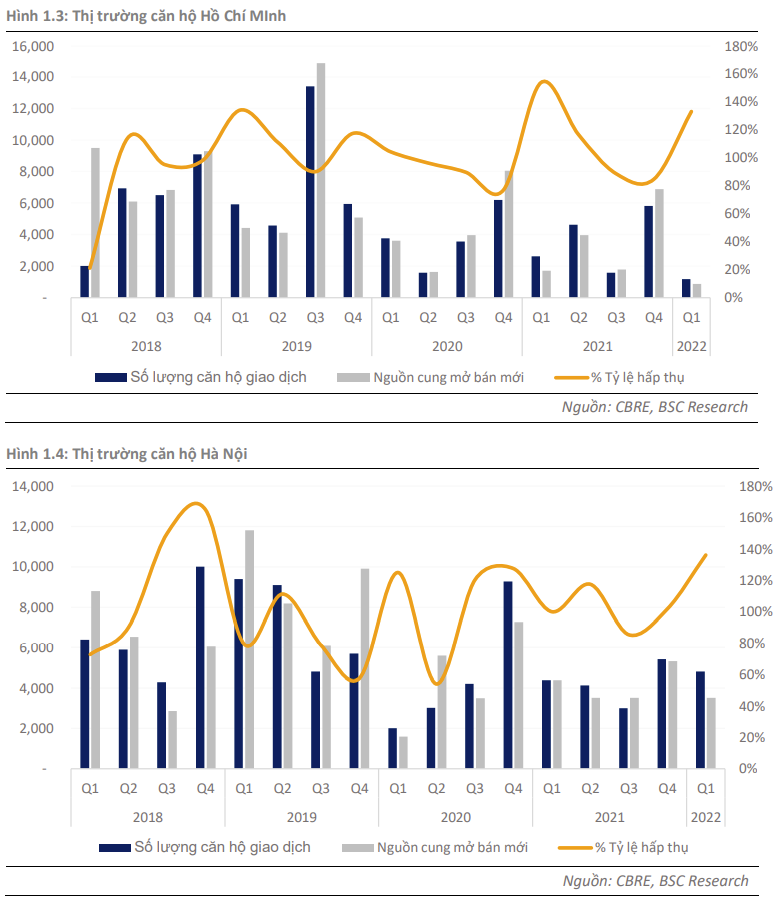

Theo BSC, phân khúc căn hộ cao cấp tiếp tục dẫn dắt thị trường TP.HCM trong bối cảnh nguồn cung vẫn còn rất hạn chế giúp cho giá bán bình quân tiếp tục ghi kỷ lục mới. Nguồn cung toàn thị trường bất động sản của Hà Nội và TP.HCM trong quý I/2022 đạt lần lượt là 3.525 sản phẩm (giảm 20% so với cùng kỳ) và 884 sản phẩm (giảm 87% so với quý trước và giảm 48% so với cùng kỳ), đây đều là mức thấp nhất kể từ năm 2019. Riêng trong đó, 100% sản phẩm mở bán mới tại thị trường TP.HCM đều là nằm ở phân khúc cao cấp, từ đó khiến giá bán bình quân tại đây tiếp tục ghi nhận mức tăng 7,8% so với cùng kỳ, đạt 2.390USD/m2 với tỷ lệ hấp thụ bình quân ở mức cao 136%, bao gồm 5.975 căn hộ được ghi nhận giao dịch trong quý I/2022.

Trong khi đó, tại thị trường Hà Nội, nguồn cung bất động sản có mức cân bằng hơn giữa các phân khúc với nhóm phân khúc trung cấp chiếm khoảng 65,8%, phần còn lại đến từ phân khúc cao cấp. Giá bán tại phân khúc trung cấp ghi nhận mức tăng mạnh 15,8% so với cùng kỳ và giá bán bình quân cả thị trường ước đạt 1.655 tỷ VND (tăng 13,3% so với cùng kỳ). Tương tự như thị trường TP.HCM, thị trường căn hộ Hà Nội vẫn ghi nhận mức hấp thụ cao đạt 133%, cho thấy động lực của nguồn cầu vẫn duy trì ở mức tốt, với 4.800 căn hộ.

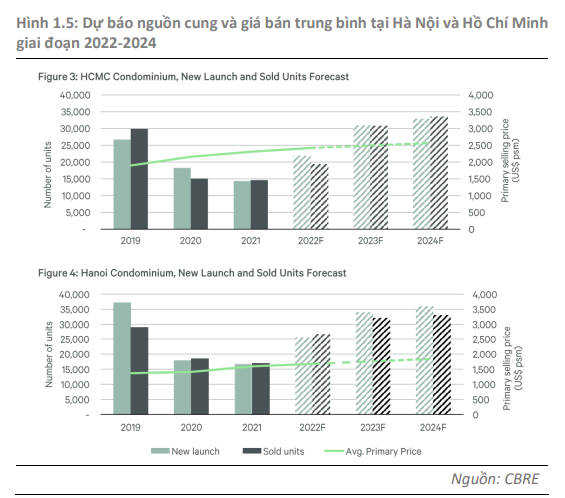

Theo dự báo của CBRE, nguồn cung mới thị trường TP.HCM và Hà Nội sẽ có cải thiện đáng kể lần lượt đạt 22.000 căn hộ (TP.HCM, tăng 46% so với cùng kỳ) và 26.000 – 28.000 căn hộ (Hà Nội, tăng 55%), nguồn cung mới sẽ chủ yếu đến từ các dự án khu vực thành phố vệ tinh xung quanh hai thành phố lớn. Ngoài ra, nguồn cung tăng lên còn đến từ việc dồn nén một số dự án bị chậm bán hàng do ảnh hưởng dịch Covid-19.

Kết quả kinh doanh năm 2021 và kế hoạch kinh doanh năm 2022 của hầu hết các doanh nghiệp bất động sản vẫn duy trì mức tăng trưởng khả quan hai chữ số. Ngoại trừ CTCP Vinhomes đang đưa ra kế hoạch kinh doanh năm 2022 giảm so với cùng kỳ, hầu hết các doanh nghiệp bất động sản còn lại đều đưa ra kế hoạch tăng trưởng 2 chữ số. BSC cũng lưu ý, tuy ảnh hưởng của dịch bệnh Covid-19, nhưng mức nền năm 2021 của nhóm ngành bất động sản không ở mức thấp, vẫn duy trì mức tăng so với năm 2020. Mức tăng trưởng lợi nhuận 2022 cũng được hỗ trợ một phần từ một số dự án được chuyển bàn giao sang năm 2022 bởi dịch bệnh. Do đó, BSC tiếp tục duy trì quan điểm khả quan đối với ngành bất động sản năm 2022, đặc biệt đối với các chủ đầu tư có quỹ đất sạch, sẵn sàng triển khai bán hàng và thi công, có sức khỏe tài chính tốt.

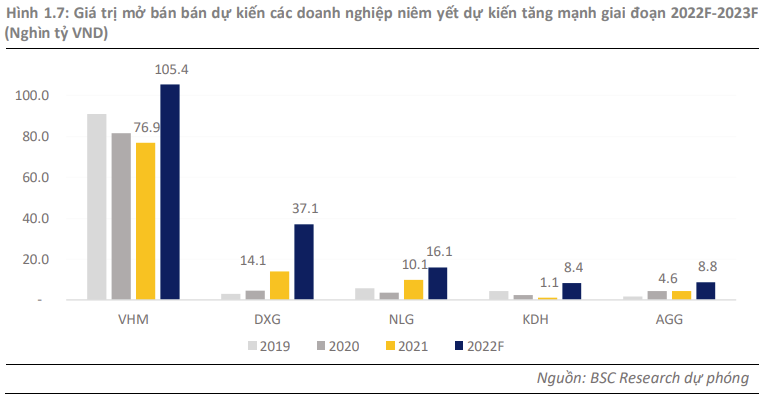

Giá trị mở bán mới Pre-sales của một số doanh nghiệp niêm yết lớn dự kiến đạt mức đỉnh trong giai đoạn 5 năm trở lại đây. Ảnh hưởng của dịch Covid-19 khiến cho hoạt động bán hàng bị hoãn lại trong phần lớn nửa cuối năm 2021. Do đó, nguồn cung được đẩy dồn sang năm 2022 sẽ giúp cho giá trị mở bán mới dự kiến ghi nhận mức tăng trưởng mạnh so với giai đoạn 2018 - 2021. Ngoài ra, hầu hết doanh nghiệp đã tập trung tích lũy gia tăng quỹ đất mới giai đoạn 2019 - 2021 thông qua các hoạt động đấu giá, M&A cũng sẽ giúp tạo thêm nguồn cung mới. Do đó, kỳ vọng giá trị mở bán mới sẽ ghi nhận mức cao nhất trong 5 năm trở lại đây qua đó đảm bảo triển vọng lợi nhuận giai đoạn 2023 - 2025.

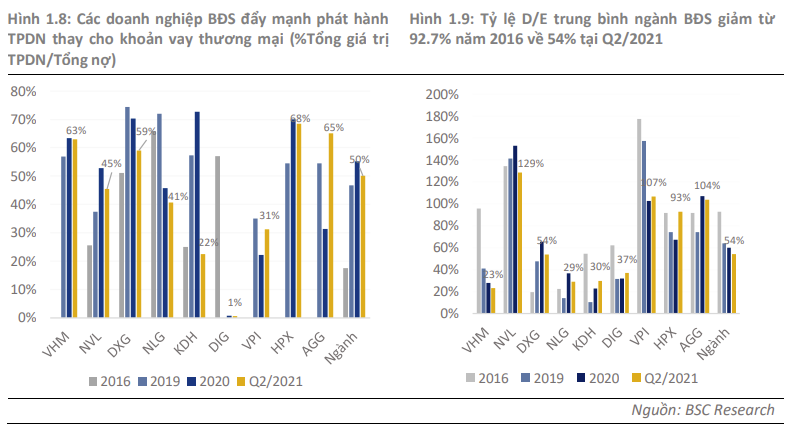

Trái phiếu doanh nghiệp trở thành kênh huy động chính của các doanh nghiệp bất động sản niêm yết tuy nhiên tỷ lệ nợ vay ròng/vốn chủ sỡ hữu của ngành vẫn ở mức an toàn. Theo cập nhật tại thời điểm quý II/2021, tỷ lệ dư nợ đến từ trái phiếu chiếm khoảng 50% trong cơ cấu huy động vốn của ngành bất động sản niêm yết, theo đó, tỷ lệ nợ vay ròng/vốn chủ sỡ hữu quý II/2021 đạt khoảng 54% giảm mạnh từ mức 92,7% năm 2016.

BSC cho rằng những động thái làm lành mạnh thị trường trái phiếu doanh nghiệp gần đây của Chính phủ cũng sẽ ít nhiều ảnh hưởng tới kế hoạch huy động vốn của các doanh nghiệp. Ngoài ra, với dự thảo lần thứ 15 của báo cáo Tổng kết thực hiện Nghị quyết 19 về vấn đề đất đai cũng sẽ quy định chặt chẽ hơn về khả năng triển khai dự án, vốn chủ sỡ hữu tối thiểu và tỷ lệ đặt cọc cần thiết về đấu thầu sử dụng đất.

Do đó, các doanh nghiệp có tỷ lệ vay nợ cao, bảng cân đối tài sản không lành mạnh, cũng như không có dự án gối đầu và quỹ đất tích lũy sẵn sàng để bán và vướng các vấn đề liên quan pháp lý sẽ gặp tương đối nhiều khó khăn. Nhà đầu tư nên tìm hiểu kỹ về quỹ đất và khả năng triển khai dự án của các doanh nghiệp để có đánh giá khách quan hơn về triển vọng của doanh nghiệp.

Tuy nhiên Chính phủ đã đưa ra định hướng đây vẫn sẽ là kênh huy động chính trong dài hạn và các doanh nghiệp có tình hình tài chính khỏe mạnh, pháp lý dự án đầy đủ, công bố thông tin minh bạch sẽ được hưởng lợi với khả năng huy động và phát hành sẽ cao hơn.