Thích

Thích

Đó chính là nhận định mà Công ty Quản lý quỹ SGI đưa ra tại phân tích mới đây về thị trường chứng khoán (TTCK) Việt Nam trong ngắn và trung hạn.

2 yếu tố ẩn chứa những tác động mạnh tới nền kinh tế và TTCK Việt Nam

TTCK thế giới tháng 4/2022 có nhiều biến động khi TTCK Mỹ giảm từ đỉnh hơn 10% (Nasdaq giảm 15% từ đỉnh). Định giá PE forward của S&P 500 hiện quanh 17,5 (thấp hơn trung bình 5 năm là 18,7 và cao hơn trung bình 10 năm 16,9). Trái phiếu 10 năm của Chính phủ Mỹ tiến về vùng 3,0%, tương đương giai đoạn FED hút tiền về năm 2018.

Nhóm chuyên gia SGI đánh giá, những biến động trên phản ánh kỳ vọng của nhà đầu tư Mỹ nhìn nhận thanh khoản của thị trường tài chính sẽ bị thắt chặt, pricing trước FED sẽ nâng lãi suất tổng cộng 10 lần trong 2022 và giảm bảng cân đối kế toán nhanh hơn dự kiến.

Trong bối cảnh đó, TTCK Trung Quốc cũng giảm 12% từ đỉnh trong tháng 4/2022 do lo ngại về việc phong tỏa nhiều thành phố chủ chốt sẽ có tác động tiêu cực lâu dài tới nền kinh tế Trung Quốc (PMI Trung Quốc hai tháng liên tục thể hiện sự suy giảm mạnh mẽ). "Những tác động trên cũng đã thể hiện trong những nhận định của báo cáo tháng trước của chúng tôi về tác động của chính sách “diều hâu” của FED và tác động tiêu cực của lockdown ở Trung Quốc", SGI cho hay.

Theo đó, định giá TTCK Mỹ có thể sẽ đi trong biên hợp lý của trung bình 5 - 10 năm như hiện nay, bởi sự cân bằng kéo co giữa tăng trưởng vẫn trên trung bình và lãi suất ngắn hạn cao hơn.

Trong những tháng tiếp theo, SGI cho rằng có hai yếu tố của thế giới sẽ tiềm tàng những tác động mạnh vào nền kinh tế và TTCK Việt Nam, bao gồm:

Thứ nhất là sự chậm lại của Trung Quốc bắt đầu có tác động mang tính lan tỏa. Nhập khẩu tháng 3/2022 của Trung Quốc giảm sút ở diện rộng các mặt hàng, và đây là lần đầu tiên giảm sút kể từ tháng 8/2020. Áp lực từ đứt gãy chuỗi cung ứng từ Trung Quốc cùng sự giảm sút của thị trường tiêu dùng nội địa do lockdown sẽ tiếp tục tác động trực tiếp tới nền kinh tế toàn cầu và cả Việt Nam, trước hết là những ngành phụ thuộc trực tiếp.

Thứ hai là chính sách của FED tiếp tục tạo áp lực lên thị trường tài sản. Với kỳ vọng lãi suất điều hành của FED sẽ tăng lên mức 2,5% vào cuối năm nay, nhiều loại tài sản đã giảm ngay lập tức do tính hấp dẫn tương đối giảm sút, tiêu biểu như Bitcoin với mức giảm gần 20% trong tháng 4/2022, trong khi vàng giảm 10% từ đỉnh tháng 3/2022.

SGI cho rằng, tuyên bố tại cuộc họp FOMC tháng 5 có thể là thời điểm giải tỏa của các áp lực ngắn hạn cho thị trường tài chính toàn cầu, tạo điều kiện cho việc phân hóa: Những cổ phiếu công nghệ hết tăng trưởng hoặc cổ phiếu định giá cao sẽ tiếp tục phản ánh sức ép giảm giá, trong khi những doanh nghiệp dòng tiền mạnh tiếp tục mua cổ phiếu quỹ sẽ có ưu thế. Trong trung hạn, FED sẽ nâng lãi suất chậm lại trong trường hợp lạm phát nguội đi và tỷ lệ thất nghiệp vượt 4%.

Về TTCK Việt Nam, trong tháng 4/2022, VN-Index đã giảm 8,4%. Định giá thị trường VN30 tiệm cận gần vùng chỉ xảy ra 1% thời gian trong lịch sử 3 năm gần đây. SGI nhìn nhận: Dòng tiền đầu cơ chịu nhiều thiệt hại từ đầu năm và đã rút khỏi thị trường thể hiện ở thanh khoản tụt giảm thấp nhất một năm. Những giai đoạn dòng tiền đầu cơ bi quan và rút lui luôn tạo nên những cơ hội để dòng tiền đầu tư dài hạn quay lại.

Tuy nhiên, sự vận động này được cho rằng sẽ bắt đầu tạo nền giá vững cho những cổ phiếu cơ bản có định giá hấp dẫn và triển vọng tăng trưởng mạnh mẽ. Báo cáo quý I/2022 của 683 doanh nghiệp đến ngày 29/4 cho thấy, tăng trưởng lợi nhuận quý I là 42,9%, trong đó, những ngành vốn hóa lớn như ngân hàng có mức tăng trưởng gần 36%, hóa chất tăng trưởng 461%... Tại Đại hội cổ đông vừa qua, nhiều ban lãnh đạo doanh nghiệp cũng bày tỏ sự tự tin với kế hoạch tăng trưởng trên 20% trong năm 2022, dù đã tính tới những yếu tố bất lợi của giá hàng hóa và sự hồi phục của tiêu dùng có thể chậm hơn.

Trong ngắn hạn, thị trường chứng khoán đang có áp lực về dòng tiền

Việc siết lại thị trường trái phiếu doanh nghiệp thời gian qua giúp giảm bớt sự cạnh tranh không lành mạnh của những doanh nghiệp yếu kém phát hành bằng mọi giá. Kiểm soát chặt hoạt động đầu cơ trên thị trường bất động sản và chứng khoán cũng giúp ổn định thị trường tài chính chung và hướng dòng tiền tới những địa chỉ lành mạnh, bền vững và hiệu quả hơn.

Theo SGI, tất cả những điều này giúp gia tăng niềm tin dài hạn, nâng tầm để thị trường chứng khoán Việt Nam hấp dẫn hơn đối với những dòng tiền lớn và dài hạn trên toàn cầu, vốn đang thiếu vắng những địa điểm đầu tư đủ minh bạch, ổn định, và mang lại tăng trưởng cao.

Tuy nhiên, trong ngắn hạn, thị trường chứng khoán vẫn đang có áp lực về dòng tiền bởi 2 nguyên nhân chính.

Một là việc siết thị trường trái phiếu doanh nghiệp, hạn chế tín dụng bất động sản đang tạo nhiều xáo trộn ngắn hạn lên thị trường vốn. Những doanh nghiệp là tâm điểm phát hành nhiều (có áp lực đáo hạn trong 1 - 2 năm tới) và những tổ chức tài chính cung cấp dịch vụ, ngân hàng có quan hệ tín dụng trực tiếp sẽ chịu ảnh hưởng, dù không tác động lên an toàn hệ thống chung.

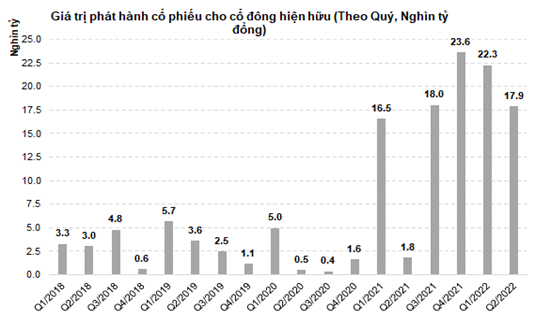

Hai là việc phát hành cổ phiếu của những doanh nghiệp nhỏ và vừa ngoài VN30 (có chất lượng doanh thu, lợi nhuận thấp) vẫn đang ở mức cao (trong số gần 82 nghìn tỷ đã và sẽ phát hành từ quý III/2021 - quý II/2022, nhóm VN30 chỉ chiếm 1,2% giá trị). Điều này phần nào tạo sức ép cho cổ đông của các doanh nghiệp trên trong bối cảnh dòng tiền không còn dễ dãi và mặt bằng định giá của nhiều cổ phiếu trong VN30 đã về mức thấp.

Mặc dù vậy, nhóm chuyên gia SGI cho rằng điểm sáng về dòng tiền đến từ việc nhà đầu tư nước ngoài đã mua ròng liên tục nhiều phiên, đồng pha với dòng chảy vào các quốc gia Đông Nam Á khác trong tháng 4/2022.

Trên cơ sở đó, SGI bày tỏ quan điểm: "Ao tù nước đục chỉ có cá bé bơi, biển rộng sông dài mới là nơi cá to đàn lớn vẫy vùng. Việc thanh lọc và chấn chỉnh thị trường sẽ tạo những xáo trộn khiến dòng tiền đầu cơ ngắn hạn co lại, nhưng sẽ thu hút dòng tiền lớn và dài hạn tìm đến".

Có thể thấy, hiếm khi nào nhà đầu tư phải chịu nhiều nỗi lo cùng một lúc như hiện nay: Từ áp lực lạm phát, lãi suất tăng, xung đột Ukraine, FED thắt chặt, Trung Quốc lockdown, tới siết thị trường trái phiếu doanh nghiệp, kiểm soát đầu cơ, hạn chế tín dụng bất động sản… Và hệ quả là chúng ta đang có mức định giá VN30F 2022 ở mức 11.x thấp hiếm thấy, gần tương đương các giai đoạn khủng hoảng. Với kinh nghiệm nhiều năm đầu tư trên TTCK, nhóm chuyên gia SGI nhìn nhận: Tin xấu và sự bi quan luôn là bạn tốt của nhà đầu tư. Tin xấu càng nhiều, lo lắng và thận trọng càng lớn, định giá càng rẻ, và hiệu quả đầu tư sẽ càng cao.

Nhóm chuyên gia này cũng khẳng định rằng sự cực đại của dòng tiền rẻ và dễ dãi đã đi qua, nền kinh tế và TTCK đang chuyển tiếp sang một trạng thái mới mà ở đó, cơ hội đến nhiều hơn từ sự vận động nội tại của từng doanh nghiệp, vươn lên trong môi trường dần bình thường hóa, không còn các gói kích thích, và vắng bóng dòng tiền FOMO.

"Từ đây, năng lực cạnh tranh và khả năng tận dụng cơ hội để tăng trưởng sẽ là chìa khóa tạo sự khác biệt với từng doanh nghiệp cũng như cổ phiếu mà họ đại diện", SGI kết luận./.