Thích

Thích

Tại một báo cáo mới đây của Chứng khoán Maybank Kim Eng (MBKE), đơn vị này đã đưa ra những đánh giá tích cực với ngành bất động sản Việt Nam. Theo đó, MBKE nhận định việc bán tháo mạnh do sự giám sát chặt chẽ gần đây của Chính phủ đối với thị trường vốn mang đến cơ hội mua tích lũy nhiều mã cổ phiếu chất lượng với mức chiết khấu đáng kể.

Chỉ giao dịch ở mức 14 lần P/E trailing (-1SD trung bình 5 năm khoảng 17 lần) với mức tăng trưởng EPS cao nhất trong khu vực (25 - 30%/năm), VN-Index đang cho thấy cơ hội cho những nhà đầu tư theo giá trị. Đây không phải là lần đầu tiên MBKE chứng kiến một "thời kỳ thanh lọc" như thế này và đơn vị này tiếp tục tin tưởng rằng "sau mỗi cơn bão sẽ xuất hiện cầu vồng" nơi mà tính hoàn thiện của thị trường vốn non trẻ của Việt Nam sẽ được nâng cao hơn nữa. MBKE duy trì quan điểm tích cực và ở mức định giá hiện tại, đơn vị này nhận thấy cơ hội tích lũy ở vùng giá thấp.

MBKE cho rằng sự giám sát của Chính phủ đối với thị trường vốn nhằm thúc đẩy tính hoàn thiện và bền vững của thị trường này. Thủ tướng Phạm Minh Chính gần đây đã yêu cầu giám sát, thanh tra các hành vi vi phạm/thao túng/các hành vi xấu trên thị trường chứng khoán, trái phiếu và bất động sản. Các bộ, ban ngành liên quan cũng được hướng dẫn giám sát chặt chẽ việc phát hành và mua bán nợ của doanh nghiệp. Chỉ đạo này đã dẫn đến hàng loạt lãnh đạo doanh nghiệp bị tạm giữ điều tra, dẫn đến sự giảm mạnh của VN-Index, chủ yếu do các nhà đầu tư cá nhân hoảng loạn bán ra và margin call (lệnh gọi ký quỹ) tạo ra hiệu ứng domino. Tuy nhiên, MBKE cho rằng tình trạng hỗn loạn sẽ sớm giảm bớt khi các cơ quan quản lý chủ yếu nhắm mục tiêu cải thiện tính toàn vẹn và uy tín của thị trường. Theo quan điểm của MBKE, khi Việt Nam được FTSE nâng hạng lên “thị trường mới nổi” trong những năm tới, việc thực thi pháp luật hơn như thế này là cần thiết để chuẩn bị cho thị trường có các bước nhảy vọt tiếp theo.

Bên cạnh đó, MBKE đánh giá, thị trường có nhiều yếu tố rủi ro đối với trái phiếu doanh nghiệp. Dù vậy, đơn vị này vẫn cho rằng thị trường có thể đã phản ứng quá mức về rủi ro tiềm tàng của trái phiếu doanh nghiệp.

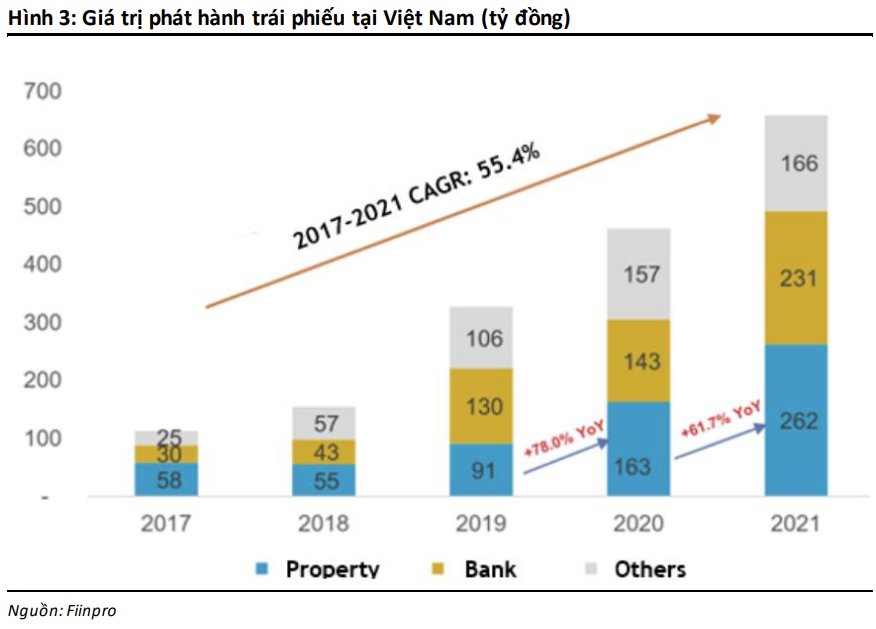

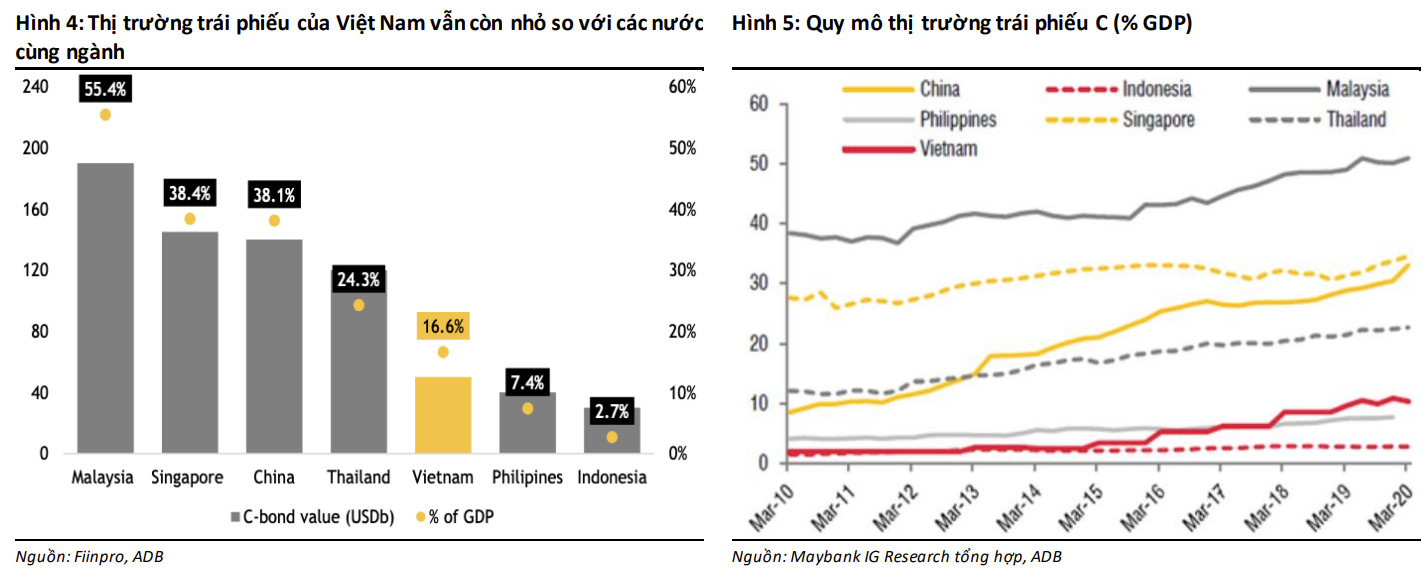

Trái phiếu doanh nghiệp đang lưu hành tính đến năm 2021 ước tính vào khoảng 60,8 tỷ USD, tương ứng với tốc độ CAGR là 55,4% từ năm 2017 đến năm 2021. Mặc dù có tốc độ tăng trưởng cao nhưng năm ngoái con số này chỉ chiếm khoảng 11,4% tổng dư nợ tín dụng toàn nền kinh tế. Hơn nữa, quy mô của thị trường nợ vẫn còn tương đối nhỏ do thị trường trái phiếu doanh nghiệp của Việt Nam chưa đến 7% GDP so với các nước cùng khu vực như Thái Lan ở mức 20%, Trung Quốc và Singapore là 28 - 30% và Malaysia ở mức 50%. Với tỷ lệ hấp thụ và tỷ suất lợi nhuận vượt trội mà các chủ đầu tư tại Việt Nam đang được hưởng so với các nhà phát triển trong khu vực, MBKE tin rằng thị trường vẫn chưa ở trong tình trạng bong bóng và việc thắt chặt quy định hơn nữa trên thực tế là điều cần thiết để tăng trưởng bền vững hơn.

MBKE tin rằng ngành bất động sản non trẻ sẽ tiếp tục phát triển mạnh vì vẫn đang trong chu kỳ tăng trưởng. Sau đợt bán tháo, MBKE nhận thấy giá trị hấp dẫn ở các cổ phiếu bất động sản, bao gồm NVL, NLG, VHM và VRE. Những cái tên đáng chú ý khác đáng chú ý trong ngành là HDG, VPI, KDH, DXG và BCG./.