Thích

Thích

Nhìn lại thị trường chứng khoán tháng 3

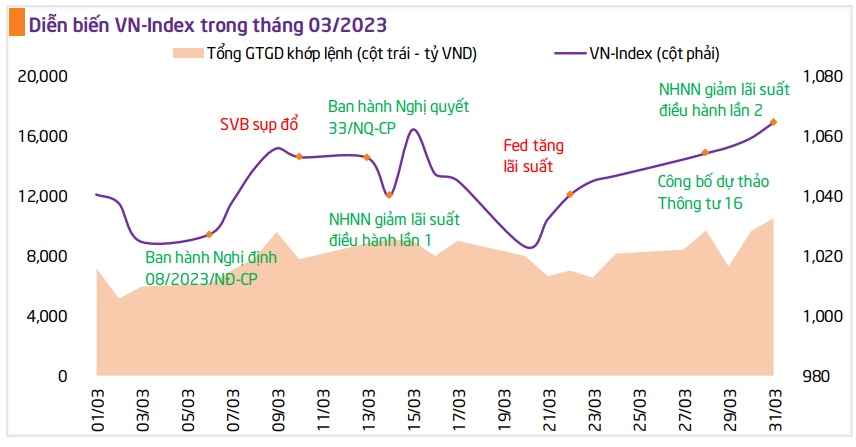

VN-Index lấy lại nhịp tăng

Sự lây lan khủng hoảng hệ thống ngân hàng bắt nguồn từ sự sụp đổ của ngân hàng Silicon Valley Bank (SVB) và Signature Bank cùng với việc Ngân hàng First Republic và Credit Suisse bên bờ của sự sụp đổ đã khiến thị trường chứng khoán toàn cầu sụt giảm mạnh trong nửa đầu tháng 3/2023. Tuy nhiên, với nỗ lực hỗ trợ thanh khoản kịp thời từ Fed tới ngân hàng trung ương Thụy Sỹ, rủi ro thanh khoản trên hệ thống ngân hàng đã tạm thời giảm bớt.

Bên cạnh đó, việc các ngân hàng trung ương tiếp tục tăng lãi suất theo đúng kịch bản đã đề ra đã gửi đi thông điệp rằng thanh khoản hệ thống vẫn trong tầm kiểm soát. Với những động thái ổn định hệ thống này, thị trường chứng khoán toàn cầu đã nhanh chóng bùng nổ trở lại đầy mạnh mẽ.

Trong nước, tháng ba chứng kiến một loạt các quy định hành chính được ban hành (Nghị định 08, Nghị quyết 33, dự thảo Thông tư 16 sửa đổi) nhằm tháo gỡ nút thắt cho thị trường trái phiếu doanh nghiệp. Ngoài ra, NHNN cũng mạnh mẽ đưa ra quyết định giảm lãi suất 2 lần trong vòng một tháng và là nước đầu tiên trong khu vực Đông Nam Á nới lỏng chính sách tiền tệ, qua đó phản ánh nỗ lực giúp thị trường tăng trưởng mạnh mẽ trở lại sau kết quả quý I/2023 kém khả quan. Theo đó, VN-Index kết tháng tại mức 1.064,6 điểm, tăng 3,9% so với tháng trước đó.

Tâm lý lạc quan hơn nhưng thanh khoản vẫn đi ngang

Giá trị giao dịch khớp lệnh bình quân tháng 3/2023 còn 7,9 nghìn tỷ đồng/phiên (giảm 7.3% so với tháng hai). Thanh khoản thị trường tiếp tục đi lùi bắt nguồn từ sự kiện "ngân hàng" diễn ra ở nửa đầu tháng 3/2023 đã khiến tâm lý nhà đầu tư trở nên thận trọng hơn. Tuy nhiên, sự lạc quan đã trở lại khi nỗi lo về khủng hoảng hệ thống ngân hàng đã được xoa dịu nhờ nỗ lực của các ngân hàng trung ương.

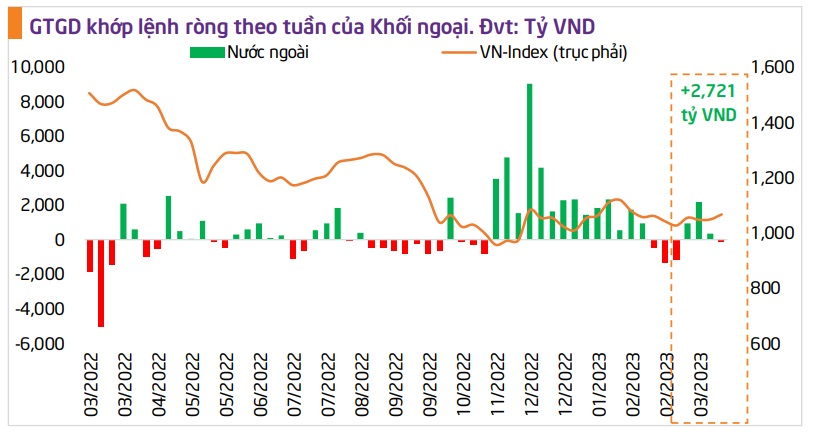

Bên cạnh đó, sự lạc quan càng được củng cố khi dòng tiền dẫn dắt từ khối ngoại quay lại. Cụ thể, nước ngoài mua ròng hơn 2.700 tỷ đồng. Bên cạnh đó, việc các chính sách mới được ban hành đã có tác động tích cực giúp kích hoạt dòng tiền đầu cơ trở lại thị trường đầy mạnh mẽ. Tính từ ngày 30/3 - 6/4/2023, thanh khoản toàn thị trường đã có 6 phiên liên tiếp bùng nổ, vượt mức 13.000 tỷ đồng/phiên.

Trong tháng qua, hầu hết các ngành đều lấy lại sắc xanh (trừ Dầu khí và Bán lẻ). Trong đó, Thép (+4.2%), Chứng khoán (+16.4%), Bất động sản (+9.2%), Ngân hàng (+4.6%) và Hóa chất (+4.2%) là những ngành đạt mức tăng trưởng tốt hơn VN-Index (+3.9%). Đặc biệt hơn, Chứng khoán và Ngân hàng là hai ngành nổi trội với việc tăng trưởng cả về giá và giá trị giao dịch.

Khối ngoại mua ròng mạnh mẽ

Khối ngoại trở lại mua ròng trong tháng 3/2023 với giá trị khớp lệnh trên HoSE đạt hơn 2.700 tỷ đồng. Cụ thể ở tháng qua, dòng tiền tập trung mua HSG (+693.2 tỷ đồng), VHM (+620.5 tỷ đồng) và POW (+531.1 tỷ đồng). Ngược lại, bán ròng mạnh tại STB (-781.9 tỷ đồng), MSN (-267.5 tỷ đồng) và DGW (-217.4 tỷ đồng).

Có thể thấy, sự trở lại của dòng tiền dẫn dắt diễn ra ngay khi Nghị định 08 được ban hành phản ánh đánh giá tích cực của nhóm nhà đầu tư này về các chính sách phục hồi nền kinh tế của NHNN và Chính phủ.

Việc đồng bạc xanh suy yếu sau sự kiện đổ vỡ của các ngân hàng toàn cầu đã giúp tỷ giá USD/VND giảm. Cụ thể, tỷ giá USD/VND của Ngân hàng Thương mại với đại diện là Vietcombank giảm 1,3% và tỷ giá trên thị trường tự do giảm 1,63%. Diễn biến này đang ủng hộ cho quyết định hạ lãi suất của NHNN và tạo điều kiện thu hút dòng vốn của khối ngoại.

Dòng tiền ETF hồi phục

Dòng tiền ETF đã có sự hồi phục tích cực trong tháng 3 nhờ vào 2 cú hích. Quỹ FUBON FTSE đã giải ngân trở lại sau khi phương án tăng vốn lần 5 được thông qua và các quỹ ETF ngoại tới kỳ cơ cấu lại danh mục.

Trong tháng qua, các quỹ ETF ngoại đã giải ngân hơn 2.300 tỷ đồng. Trong đó, FUBON dẫn đầu khi mua ròng hơn 1.500 tỷ đồng, iShares mua vào 425 tỷ đồng, KIM KINDEX mua khoảng 142 tỷ đồng… Trong khi đó, các quỹ ETF nội ghi nhận tình trạng dòng tiền âm với SSIAM và DCVFMVN30 ghi nhận tình trạng rút ròng mạnh nhất lần lượt hơn 120 tỷ đồng và gần 90 tỷ đồng.

Trong tháng tư, động lực phục hồi của dòng vốn ETF là vẫn còn khi quỹ lớn nhất thị trường là FUBON vẫn còn dư địa giải ngân hơn 3 tỷ TWD, xấp xỉ 2.300 tỷ đồng sẽ được đổ vào thị trường chứng khoán Việt Nam trong thời gian tới.

Kịch bản VN-Index tháng tư

Tâm lý nhà đầu tư đã lạc quan hơn về triển vọng thị trường trong thời gian tới, sau khi các chính sách hỗ trợ thị trường được ban hành. Điều này đã giúp chỉ số chinh phục hoàn toàn khỏi vùng kháng cự 1.050 - 1.060 điểm, vùng cản kìm hãm sự hồi phục của chỉ số kể từ đầu năm 2023. Hơn thế nữa, với việc bứt phá đầy mạnh mẽ cùng thông tin tích cực được công bố, thị trường đã kích hoạt được dòng tiền bắt đáy trở lại thị trường giúp thanh khoản bùng nổ trong những phiên giao dịch cuối tháng ba và đầu tháng tư.

TPS đưa ra 3 kịch bản cho thị trường trong tháng tư như sau:

Trong kịch bản tích cực, VN-Index sẽ trở lại trên đường SMA 200 ngày (quanh mức 1.100 điểm) để hướng lên cận trên của kênh giá tăng bắt đầu từ tháng 12/2022 (khoảng 1.160 điểm).

Trong kịch bản trung lập, VN-Index sẽ biến động sideway với kháng cự là mức 1.100 điểm và hỗ trợ là vùng kháng cự đã bị vượt qua (vùng 1.050 - 1.060 điểm).

Ở kịch bản tiêu cực, nếu chỉ số xuyên thủng mức 1.060 điểm, khả năng cao chỉ số sẽ tìm về cận dưới của kênh giá tăng (quanh mức 1.030 điểm)./.