Thích

Thích

Hàng loạt doanh nghiệp chia cổ tức khủng

Trong bối cảnh thị trường đang tìm kiếm điểm sáng, thông tin về mức chia cổ tức tiền mặt "khủng" từ một số doanh nghiệp bất động sản đang thu hút sự chú ý đặc biệt. Đáng kể nhất là CTCP Trung tâm Hội chợ Triển lãm Việt Nam (VEFAC, mã: VEF), tổng tỷ lệ lên tới 435% bằng tiền mặt, tương đương 43.500 đồng/cổ phiếu. Mức cổ tức này bao gồm 135% cho năm 2024 và 300% tạm ứng quý I/2025. Với giá cổ phiếu hiện tại, tỷ suất cổ tức của VEF đạt 18,4%, cao gấp 3 - 4 lần lãi suất tiền gửi ngân hàng.

Điểm đáng chú ý, nguồn tiền chia cổ tức không đến từ hoạt động hội chợ - triển lãm truyền thống, mà chủ yếu nhờ thương vụ chuyển nhượng một phần dự án Global Gate với doanh thu hơn 44.560 tỷ đồng. Nhờ đó, lợi nhuận sau thuế quý I/2025 của VEF vọt lên 18.605 tỷ đồng, gấp 163 lần cùng kỳ.

Ngoài VEF, nhiều doanh nghiệp khác cũng công bố mức chia cổ tức đáng chú ý. Đơn cử là CTCP Phát triển Đô thị Công nghiệp số 2 (mã: D2D) với tỷ lệ cổ tức tiền mặt 84%. D2D cũng ghi nhận lãi ròng quý I/2025 tăng 8 lần so với cùng kỳ, nhờ doanh thu chuyển nhượng đất tại Khu công nghiệp Châu Đức. Sonadezi Giang Điền (mã: SZG) chốt quyền trả cổ tức 15% bằng tiền. CTCP Đầu tư Phát triển Nhà Đà Nẵng (mã: NDN) trả cổ tức 5% bằng tiền mặt, với lợi nhuận quý I tăng 38,2%.

Ngoài ra, còn có một số doanh nghiệp có kế hoạch chia cổ tức hấp dẫn như Vinaconex (mã: VCG) dự kiến 16% cho năm 2025, Khang Điền (mã: KDH) phát hành cổ phiếu thưởng 10% cho năm 2024, và Tập đoàn Đất Xanh (mã: DXG) đặt kế hoạch chia cổ tức 2025 ở mức 20%.

Giới chuyên gia cho rằng, nếu cổ tức cao đến từ lợi nhuận bền vững của hoạt động kinh doanh cốt lõi như bán sản phẩm, cho thuê, dịch vụ… thì đây là dấu hiệu tích cực về sức khỏe tài chính và triển vọng tăng trưởng của doanh nghiệp.

Thách thức tiềm ẩn

Trong khi cổ tức cao mang đến tín hiệu tích cực cho nhà đầu tư, những số liệu về nợ vay và hàng tồn kho lại vẽ nên một bức tranh khác về sức khỏe của thị trường bất động sản.

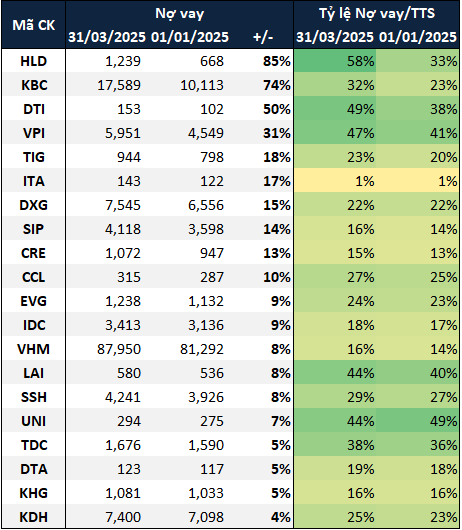

Thống kê từ Vietstock cho thấy, tổng nợ vay của 102 doanh nghiệp bất động sản trên sàn chứng khoán tại thời điểm cuối tháng 3/2025 đã tăng gần 5% so với đầu năm, lên hơn 319 nghìn tỷ đồng. Trong đó, CTCP Đầu tư và Phát triển Bất động sản HUDLAND (mã: HLD) dẫn đầu ngành với mức tăng nợ vay lên tới 85% chỉ sau 3 tháng, đạt hơn 1,2 nghìn tỷ đồng. Mức tăng này chủ yếu đến từ hợp đồng vay với BIDV chi nhánh Hà Nội để tài trợ dự án Hud Bình Giang.

Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (mã: KBC) đứng thứ hai với nợ vay tăng 74% trong quý đầu năm, lên gần 17,6 nghìn tỷ đồng. Nguyên nhân là khoản vay dài hạn gần 12,4 nghìn tỷ đồng từ VPBank. CTCP Phát triển Bất động sản Văn Phú (mã: VPI) cũng ghi nhận nợ vay tăng 31%, lên gần 6 nghìn tỷ đồng, chủ yếu là nợ vay ngân hàng dài hạn.

Đặc biệt, tổng chi phí lãi vay trong quý I/2025 của 102 doanh nghiệp bất động sản đã tăng hơn 88% so với cùng kỳ, lên hơn 5,7 nghìn tỷ đồng.

20 doanh nghiệp bất động sản có dư nợ vay tăng mạnh nhất trong quý I/2025 - đơn vị: tỷ đồng. (Nguồn: VietstockFinance)

Song song với gánh nặng nợ vay, hàng tồn kho cũng đang ở mức kỷ lục. Báo cáo tài chính quý I/2025 của nhóm doanh nghiệp bất động sản (bao gồm nhà ở và khu công nghiệp) cho thấy, tổng giá trị hàng tồn kho tiếp tục tăng lên mức hơn 500 nghìn tỷ đồng, tăng 2% so với đầu năm. Trong đó, Novaland (mã: NVL) vẫn là doanh nghiệp dẫn đầu với tồn kho hơn 148.600 tỷ đồng, chiếm gần 1/3 toàn ngành. Phần lớn là bất động sản đang xây dựng để bán. Trong nhóm bất động sản khu công nghiệp, Becamex IDC dẫn đầu với gần 21.800 tỷ đồng tồn kho, chủ yếu là chi phí hạ tầng và giải phóng mặt bằng. Tổng Công ty Phát triển Đô thị Kinh Bắc (mã: KBC) cũng ghi nhận tồn kho kỷ lục, gần 20.300 tỷ đồng, tăng mạnh 46%.

Những số liệu này cho thấy, dù thị trường đang có những tín hiệu tích cực từ chính sách và lãi suất thấp, thanh khoản vẫn chưa thực sự trở lại như kỳ vọng. Hàng tồn kho tiếp tục là thách thức lớn đối với các chủ đầu tư, đặc biệt khi áp lực tài chính từ nợ vay và chi phí triển khai vẫn hiện hữu. Mức cổ tức cao, trong nhiều trường hợp, đến từ những thương vụ chuyển nhượng lớn chứ không hoàn toàn phản ánh sức khỏe dòng tiền từ hoạt động kinh doanh cốt lõi của doanh nghiệp. Điều này cũng đặt ra câu hỏi về tính bền vững của những con số cổ tức ở mức cao trong dài hạn.

Ông Nguyễn Thế Điệp, Phó Chủ tịch Câu lạc bộ Bất động sản Hà Nội cho hay: "Nhìn chung, bức tranh thị trường bất động sản vẫn còn nhiều thách thức dù có những điểm sáng nhất định. Sự lạc quan về cổ tức cao, trong nhiều trường hợp, có thể là tín hiệu tích cực nhưng thách thức về tồn kho và nợ vay vẫn là vấn đề lớn mà các doanh nghiệp bất động sản đang phải đối mặt. Thị trường vẫn cần thêm thời gian để thực sự phục hồi một cách bền vững. Đặc biệt, niềm tin của nhà đầu tư và người mua cuối cùng cần thời gian để phục hồi hoàn toàn. Ngoài ra, Chính phủ đã và đang có nhiều chính sách hỗ trợ, tháo gỡ vướng mắc pháp lý cho các dự án. Lãi suất ngân hàng giảm cũng là một yếu tố tích cực, giảm gánh nặng chi phí tài chính cho doanh nghiệp và khuyến khích người mua nhà trong thời gian tới".

Nhận định chung về thị trường, nhiều chuyên gia và tổ chức nghiên cứu thị trường đồng thuận rằng từ năm 2026 trở đi, thị trường bất động sản Việt Nam có thể bắt đầu bước vào giai đoạn phục hồi rõ rệt hơn, sau khi đã điều chỉnh mạnh trong giai đoạn 2022 - 2024 và tìm lại sự cân bằng trong năm 2025.

Điểm tựa cho kỳ vọng phục hồi đến từ một loạt yếu tố tích cực đang dần hội tụ. Trước hết, nền kinh tế vĩ mô được dự báo sẽ ổn định và tăng trưởng cao hơn, kéo theo thu nhập người dân cải thiện và tâm lý tiêu dùng tích cực trở lại. Ngoài ra, các chính sách tháo gỡ pháp lý và thúc đẩy phát triển nhà ở xã hội, nhà ở giá hợp lý bắt đầu phát huy hiệu quả thực tiễn sau một thời gian triển khai.

Theo bà Võ Thị Khánh Trang - Phó Giám đốc Bộ phận Nghiên cứu & Tư vấn Savills TP.HCM: "Nếu các chính sách hiện tại tiếp tục được duy trì một cách nhất quán và thực thi quyết liệt ở cấp địa phương, thì từ 2026 trở đi thị trường sẽ có cơ hội phục hồi cả về nguồn cung lẫn cầu. Tuy nhiên, xu hướng sẽ là phục hồi có chọn lọc, tập trung vào các phân khúc đáp ứng đúng nhu cầu thực. Thêm vào đó, quá trình thanh lọc doanh nghiệp yếu kém, cũng như sự trưởng thành của các chủ đầu tư về quản trị tài chính và chiến lược sản phẩm, sẽ tạo ra một thị trường phát triển lành mạnh và chuyên nghiệp hơn"./.