Thích

Thích

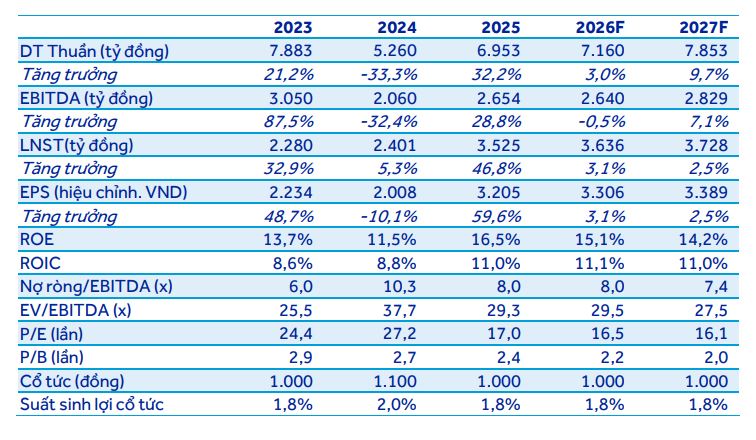

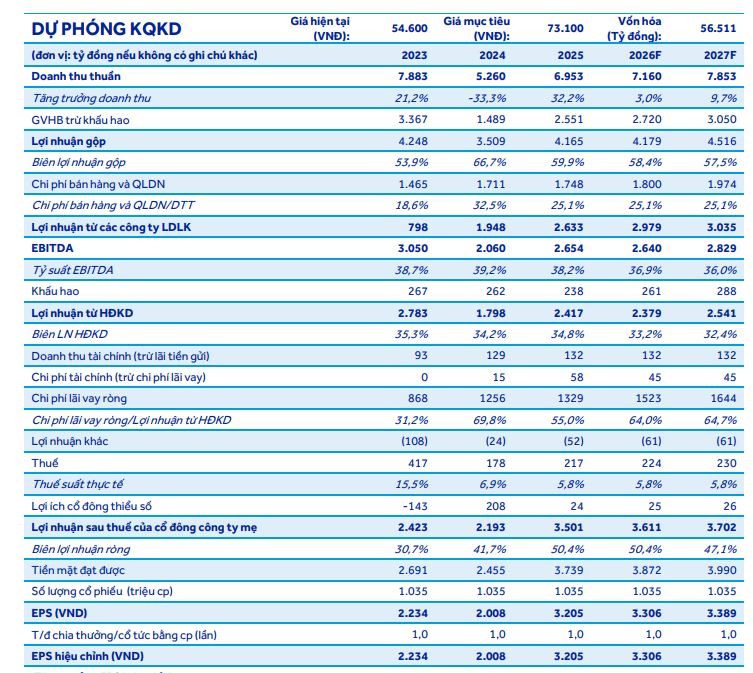

Kết quả kinh doanh quý I/2026 của Tổng Công ty Đầu tư và Phát triển Công nghiệp - CTCP (Becamex IDC, mã chứng khoán BCM) ghi nhận sự suy giảm đáng kể cả về doanh thu lẫn lợi nhuận. Tuy nhiên, trong báo cáo cập nhật mới nhất, Công ty Chứng khoán ACB (ACBS) vẫn duy trì khuyến nghị Mua đối với cổ phiếu BCM, dù đồng thời hạ 5% giá mục tiêu cuối năm 2026 xuống còn 73.100 đồng/cổ phiếu.

Diễn biến này cho thấy câu chuyện của BCM hiện không chỉ nằm ở kết quả kinh doanh ngắn hạn mà còn gắn với triển vọng từ quỹ đất khu công nghiệp, hệ sinh thái VSIP và xu hướng thu hút vốn đầu tư nước ngoài trong giai đoạn tới.

Kết quả quý I suy giảm mạnh

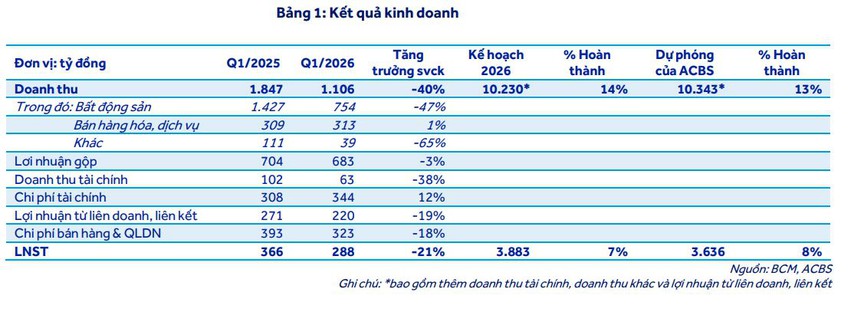

Theo ACBS, quý I/2026 BCM ghi nhận doanh thu 1.106 tỷ đồng, giảm 40% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt 288 tỷ đồng, giảm 21% và mới hoàn thành khoảng 7% kế hoạch lợi nhuận năm.

Nguồn: ACBS

Nguyên nhân chủ yếu đến từ việc doanh thu bất động sản giảm 47% so với cùng kỳ, còn 754 tỷ đồng do diện tích khu công nghiệp và nhà ở bàn giao thấp hơn cùng kỳ năm trước.

Bên cạnh đó, doanh thu tài chính giảm 38%, xuống còn 63 tỷ đồng do không phát sinh khoản lợi nhuận từ hợp đồng hợp tác kinh doanh như cùng kỳ. Lợi nhuận từ các công ty liên doanh, liên kết cũng giảm 19%, còn 220 tỷ đồng.

Doanh thu quý I/2026 tụt giảm. Nguồn: ACBS

Dù kết quả quý đầu năm chưa khả quan, ACBS vẫn giữ nguyên dự báo lợi nhuận sau thuế năm 2026 của BCM ở mức 3.636 tỷ đồng, tăng khoảng 3% so với năm 2025 và tương đương khoảng 94% kế hoạch lợi nhuận mà doanh nghiệp đặt ra.

VSIP tiếp tục đóng vai trò trọng yếu

Một trong những cơ sở quan trọng cho đánh giá tích cực của ACBS đến từ VSIP - liên doanh hiện đóng góp hơn 50% lợi nhuận sau thuế của BCM.

Trong 5 tháng đầu năm 2026, VSIP đã được chấp thuận chủ trương đầu tư thêm ba dự án mới gồm KCN VSIP Huế quy mô 467ha với tổng vốn đầu tư 3.075 tỷ đồng; KCN Thọ Lộc giai đoạn 2 rộng 80ha, vốn đầu tư 688 tỷ đồng và Khu công nghệ cao Hà Nam quy mô 628ha với tổng vốn đầu tư 5.990 tỷ đồng.

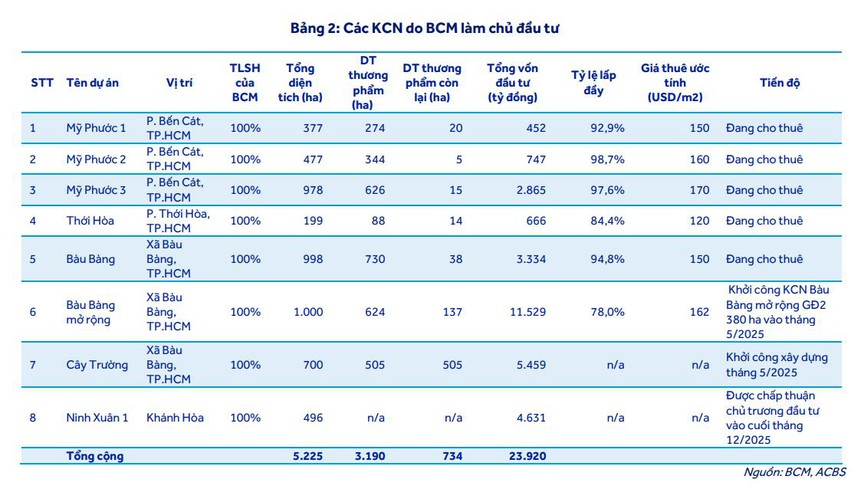

Các KCN do Becamex làm chủ đầu tư. Nguồn: ACBS

Với các dự án mới được bổ sung, tổng số dự án do VSIP đầu tư đã tăng lên 24 và dự kiến đạt 30 khu công nghiệp vào cuối năm 2026.

ACBS dự báo lợi nhuận sau thuế năm nay của VSIP đạt khoảng 4.451 tỷ đồng, tăng 19% so với năm trước. Động lực tăng trưởng chủ yếu đến từ các dự án khu công nghiệp như VSIP Bình Dương 3, VSIP Nghệ An giai đoạn 2, VSIP Hà Tĩnh cùng một số dự án nhà ở gồm Sun Casa Square, Casa Flora và The Greenery.

Quỹ đất khu công nghiệp vẫn là nền tảng, kỳ vọng từ làn sóng FDI

Theo thống kê của ACBS, các khu công nghiệp do BCM trực tiếp phát triển hiện có tổng diện tích hơn 5.225ha, trong đó còn khoảng 734ha đất thương phẩm chưa khai thác.

Đáng chú ý, KCN Cây Trường có quy mô khoảng 700ha với diện tích đất thương phẩm lên tới 505ha và đã được khởi công từ năm 2025. Ngoài ra, BCM còn đang phát triển KCN Bàu Bàng mở rộng với hơn 137ha đất thương phẩm còn lại và KCN Ninh Xuân 1 tại Khánh Hòa đã được chấp thuận chủ trương đầu tư vào cuối năm 2025.

Becamex vẫn được dự báo sẽ có nhiều triển vọng. Ảnh: ACBS

Theo ACBS, quỹ đất hiện hữu tiếp tục là nền tảng quan trọng giúp BCM duy trì dư địa phát triển trong trung và dài hạn.

Báo cáo của ACBS cho rằng triển vọng phân khúc khu công nghiệp đang được cải thiện khi Chính phủ tiếp tục hoàn thiện các chính sách phát triển kinh tế có vốn đầu tư nước ngoài và thúc đẩy thu hút các dự án FDI công nghệ cao trong những lĩnh vực như bán dẫn và trí tuệ nhân tạo.

Trong bối cảnh đó, ACBS kỳ vọng BCM cùng các đơn vị liên quan như VSIP và BWID sẽ được hưởng lợi từ xu hướng thu hút đầu tư mới.

Ngược lại, mảng bất động sản nhà ở vẫn đối mặt với những thách thức nhất định khi mặt bằng lãi suất ở mức cao và tín dụng đối với lĩnh vực bất động sản tiếp tục được kiểm soát chặt chẽ.

Vì sao BCM vẫn được khuyến nghị mua?

Bên cạnh các yếu tố hỗ trợ tăng trưởng, ACBS cũng lưu ý áp lực tài chính của BCM đang gia tăng. Tính đến cuối quý I/2026, tổng nợ vay của doanh nghiệp đã tăng gần 1.600 tỷ đồng lên 25.523 tỷ đồng. Trong đó, trái phiếu chiếm khoảng 54% và vay ngân hàng chiếm khoảng 45%.

Nợ ròng tăng gần 2.200 tỷ đồng, lên 23.454 tỷ đồng. Tỷ lệ nợ ròng trên vốn chủ sở hữu tăng từ 91% lên 104,3%, trong khi tỷ lệ nợ ròng trên EBITDA tăng từ 8 lần lên 8,7 lần.

Theo ACBS, các chỉ số này đều cao hơn đáng kể so với mức trung vị của ngành.

Dù kết quả kinh doanh quý I/2026 chưa đạt kỳ vọng, ACBS cho rằng triển vọng của BCM vẫn được hỗ trợ bởi quỹ đất khu công nghiệp lớn, đóng góp ngày càng quan trọng từ hệ sinh thái VSIP và xu hướng thu hút FDI công nghệ cao vào Việt Nam.

Trên cơ sở đó, ACBS tiếp tục duy trì khuyến nghị Mua đối với cổ phiếu BCM, dù điều chỉnh giảm giá mục tiêu cuối năm 2026 xuống 73.100 đồng/cổ phiếu do nợ ròng gia tăng. Điều này cho thấy đánh giá của tổ chức phân tích hiện tập trung nhiều hơn vào triển vọng trung và dài hạn của doanh nghiệp, thay vì chỉ phản ánh kết quả kinh doanh của một quý riêng lẻ.