Thích

Thích

Báo cáo cập nhật mới đây của SSI Research cho thấy, Nam Long Group (NLG) đang bước vào chu kỳ mới với nền tảng bảng cân đối khỏe hơn, danh mục dự án đa dạng và chiến lược mở rộng quỹ đất theo hướng thận trọng.

Doanh số bán hàng lập đỉnh, vượt kỳ vọng

Riêng quý IV/2025, NLG ghi nhận doanh số bán hàng đạt 6.851 tỷ đồng, gấp 5 lần so với cùng kỳ. Đây là mức tăng trưởng đột biến, chủ yếu đến từ việc nhận giấy phép bán hàng và mở bán loạt phân khu mới tại các đại dự án trọng điểm như:

- Canaria - Izumi City (Đồng Nai)

- EhomeS Giai đoạn 3 - Central Lake (Cần Thơ)

- Solaria Rise và Rivera 1C - Southgate (Long An)

- Trellia Cove - Mizuki Park (TP. HCM)

- Elyse Island Giai đoạn 1 - Paragon Đại Phước (Đồng Nai)

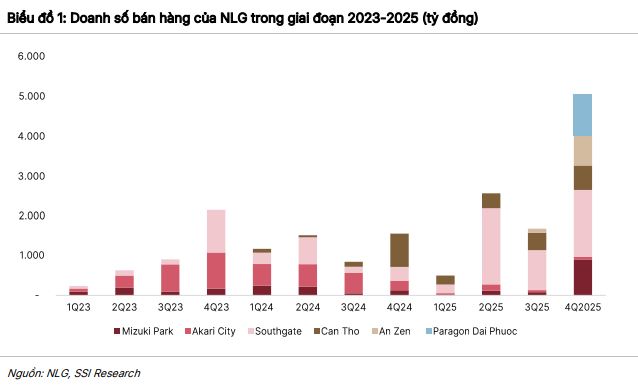

Lũy kế cả năm 2025, doanh số bán hàng đạt 11.855 tỷ đồng, tăng 128% so với năm trước và vượt dự báo của SSI. Trong đó, Southgate (Waterpoint) đóng góp 44%, Izumi City chiếm 17%, Central Lake 14% và Paragon Đại Phước 9%.

Doanh số bán hàng của Nam Long trong giai đoạn 2023-2025. Ảnh: SSI

Điểm đáng chú ý là Paragon Đại Phước được mở bán sớm hơn kế hoạch, qua đó đóng góp tích cực vào kết quả chung. Đây là tín hiệu cho thấy NLG đang linh hoạt trong triển khai sản phẩm, tận dụng thời điểm thị trường phục hồi để tối ưu hóa dòng tiền.

Paragon Đại Phước được mở bán sớm hơn so với kế hoạch. Ảnh minh họa

Hưởng lợi từ phục hồi thị trường phía Nam và chiến lược sản phẩm "đúng tệp"

SSI đánh giá, kết quả bán hàng tích cực của Nam Long được hỗ trợ bởi ba yếu tố chính:

- Thị trường phía Nam phục hồi sau giai đoạn trầm lắng.

- Hạ tầng trọng điểm được đẩy mạnh triển khai.

- Danh mục sản phẩm tập trung phân khúc bình dân - trung cấp, vốn có nhu cầu ở thực ổn định.

Bên cạnh đó, NLG chủ động triển khai các chương trình hỗ trợ người mua nhà như hỗ trợ lãi suất 9%, giãn tiến độ thanh toán đến khi bàn giao. Các ngân hàng hiện áp dụng lãi suất cố định 2 năm trong khoảng 7,7% - 9,5%, dù đã tăng 110-180 điểm cơ bản so với năm trước nhưng vẫn ở mức cạnh tranh trong bối cảnh lãi suất chung có xu hướng nhích lên.

Chiến lược này cho thấy NLG không chạy theo phân khúc cao cấp - vốn phụ thuộc nhiều vào đầu cơ mà kiên định với thị trường đại chúng, giảm rủi ro chu kỳ.

Backlog lớn, đảm bảo lợi nhuận ngắn hạn

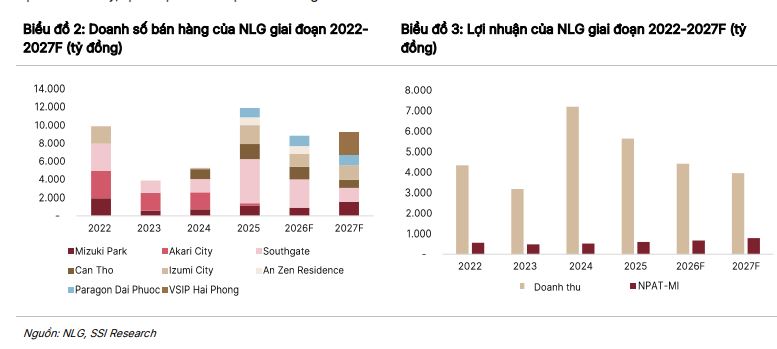

Tính đến cuối năm 2025, doanh thu chưa ghi nhận (backlog) của NLG đạt 10.878 tỷ đồng. Đây là "kho dự trữ" lợi nhuận quan trọng cho giai đoạn 2026-2027, khi các dự án như Southgate, Central Lake và Izumi City bước vào giai đoạn bàn giao.

SSI dự báo năm 2026, doanh thu đạt 4.416 tỷ đồng (-22% svck), chủ yếu do Izumi City được ghi nhận theo phương pháp công ty liên doanh thay vì hợp nhất toàn phần. Lợi nhuận sau thuế thuộc cổ đông công ty mẹ (NPATMI) dự kiến đạt 668 tỷ đồng (-5% svck).

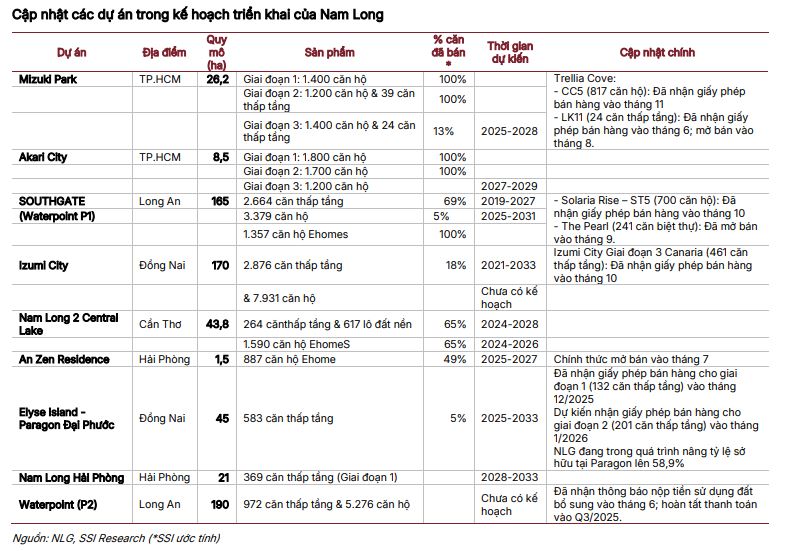

Các dự án trong kế hoạch triển khai của Nam Long. Ảnh: SSI

Tuy nhiên, nếu loại trừ các khoản thu nhập và chi phí bất thường liên quan đến Izumi City, lợi nhuận cốt lõi được kỳ vọng tăng 12% so với cùng kỳ cho thấy nền tảng kinh doanh thực chất vẫn cải thiện.

Doanh số bán hàng năm 2026 được dự báo ở mức 8.800 tỷ đồng, giảm 25% so với nền cao năm 2025, phản ánh quan điểm thận trọng của SSI trước bối cảnh lãi suất cao và nguồn cung có thể gia tăng.

Một trong những điểm sáng lớn nhất của Nam Long trong năm 2025 là cấu trúc tài chính được cải thiện rõ rệt.

Tổng nợ cuối năm đạt 5.524 tỷ đồng, giảm 21% so với cuối 2024. Đáng chú ý, tỷ lệ nợ ròng/vốn chủ sở hữu ở mức -18%, trong khi cuối quý III/2025 là 22% và cuối năm 2024 là 6%.

Sự cải thiện này đến từ:

- Dòng tiền bán hàng tăng mạnh trong quý IV/2025.

- Khoản thu từ thoái 15% vốn tại Izumi City.

- Đợt phát hành cho cổ đông hiện hữu thu về hơn 2.500 tỷ đồng.

Doanh số bán hàng và lợi nhuận của Nam Long trong giai đoạn 2022-2027. Ảnh: SSI

Việc chuyển từ trạng thái nợ ròng dương sang âm cho thấy NLG đã giảm đòn bẩy đáng kể, tạo "vùng đệm an toàn" trước chu kỳ lãi suất biến động và rủi ro thị trường.

Song song với việc củng cố tài chính, NLG đang hoàn tất thủ tục mua quỹ đất tại Hạ Long và Hải Phòng, dự kiến công bố trong quý I - II/2026. Các dự án này có quy mô nhỏ, định hướng phát triển dòng Ehome - sản phẩm trung cấp/bình dân chủ lực của công ty.

Động thái này phản ánh hai định hướng chiến lược cụ thể. Trước hết là việc mở rộng ra thị trường miền Bắc nhưng không "đánh lớn". Cuối cùng là việc giữ vững DNA sản phẩm cốt lõi thay vì đa dạng hóa sang phân khúc rủi ro cao.

Trong bối cảnh thị trường bước vào chu kỳ mới với nhiều biến số về lãi suất và nguồn cung, cách tiếp cận "tăng trưởng kiểm soát" giúp NLG tránh áp lực tồn kho và rủi ro tài chính.

Có thể thấy, dựa vào phân tích của SSI, Nam Long hiện đang bước vào năm 2026 với ba lợi thế khá rõ rệt:

- Backlog lớn đảm bảo lợi nhuận ngắn hạn.

- Đòn bẩy tài chính giảm mạnh.

- Danh mục dự án đa vùng, tập trung vào nhu cầu ở thực.

Dù doanh số 2026 có thể giảm so với mức nền cao năm 2025, cấu trúc tài chính lành mạnh và chiến lược sản phẩm rõ ràng giúp NLG có vị thế vững vàng hơn so với nhiều doanh nghiệp trong ngành.

Trong chu kỳ mới của bất động sản, nơi thị trường không còn dễ dãi với tăng trưởng nóng, những doanh nghiệp kiểm soát tốt dòng tiền, giảm nợ và bám sát nhu cầu thực sẽ có cơ hội bứt lên. Nam Long - với những gì đang thể hiện cho thấy doanh nghiệp này đang chuẩn bị cho giai đoạn tăng trưởng ổn định hơn thay vì tăng tốc bằng đòn bẩy cao như nhiều chu kỳ trước.

Được thành lập từ năm 1992, Nam Long là một trong những doanh nghiệp phát triển bất động sản dân dụng có lịch sử lâu đời tại Việt Nam. Sau hơn ba thập kỷ hoạt động, doanh nghiệp định vị rõ nét ở phân khúc nhà ở vừa túi tiền và trung cấp, với các dòng sản phẩm chủ lực như EHome, Flora, Valora và các khu đô thị tích hợp quy mô lớn.

Nam Long hiện tập trung phát triển các đại dự án tại TP. HCM và vùng vệ tinh như Long An (Waterpoint/Southgate), Đồng Nai (Izumi City, Paragon Đại Phước), Cần Thơ (Central Lake)..., đồng thời mở rộng quỹ đất ra miền Bắc. Doanh nghiệp nhiều năm hợp tác với các đối tác Nhật Bản trong mô hình liên doanh, góp phần chuẩn hóa quản trị và nâng cao năng lực phát triển dự án.