Thích

Thích

Bất động sản chiếm tỷ trọng lớn trong cơ cấu cho vay của hệ thống ngân hàng

Trong nửa đầu năm nay, dư nợ cho vay bất động sản tại các ngân hàng thương mại vẫn chiếm tỷ trọng lớn. Theo báo cáo của Ngân hàng Nhà nước, trong 5 tháng đầu năm, dư nợ tín dụng kinh doanh bất động sản toàn hệ thống đạt 1,64 triệu tỷ đồng, tăng 36% so với dư nợ trong 5 tháng đầu năm 2024.

Theo khảo sát của Reatimes, mức tăng trưởng tín dụng bất động sản tại các ngân hàng trong 6 tháng đầu năm phần lớn đều đạt mức hai con số. Điển hình, tăng trưởng tín dụng kinh doanh bất động sản hợp nhất của Ngân hàng Techcombank đã đạt 21,5% so với đầu năm. Đây cũng là ngân hàng dẫn đầu về tỷ trọng cho vay bất động sản với khoảng 64% tổng dư nợ (tính chung cả cho vay tổ chức kinh tế và cá nhân).

Ngân hàng HDBank cũng ghi nhận mức tăng trưởng tín dụng bất động sản trong 6 tháng đầu năm đạt 21% với dư nợ đạt 83.125 tỷ đồng, tương ứng với tỷ trọng hơn 16% tổng dư nợ. Trong khi đó, tại Ngân hàng SHB, dư nợ cho vay bất động sản đạt 163.754 tỷ đồng, tương ứng tỷ trọng 27,5%, tăng 28% so với đầu năm. Ngân hàng ACB có dư nợ cho vay tính đến cuối quý II/2025 là 9.350 tỷ đồng, tăng 23,6%.

Tương tự, so với đầu năm các ngân hàng khác như: TPBank, MBBank hay PGBank cũng ghi nhận mức tăng trưởng tín dụng bất động sản cao hơn 30%, dư nợ cho vay lần lượt là 28.176 tỷ đồng, 85.834 tỷ đồng và 4.593 tỷ đồng.

Đáng chú ý, Ngân hàng VIB có mức tăng trưởng dư nợ tín dụng bất động sản lên tới 78,37%, đạt 10.159 tỷ đồng so với đầu năm.

Từ những con số nói trên, có thể thấy rằng, bất động sản vẫn là động lực quan trọng thúc đẩy sự phát triển của ngành ngân hàng, là một trong những yếu tố then chốt để hoàn thành mục tiêu tăng trưởng về tín dụng năm 2025, qua đó gián tiếp thúc đẩy nền kinh tế Việt Nam đạt được mục tiêu tăng trưởng GDP 8% trong năm nay. Theo đánh giá của Bộ Xây dựng, thời gian qua, dòng vốn từ ngân hàng vào lĩnh vực bất động sản có tín hiệu được nới lỏng, qua đó thể hiện niềm tin ở cả ngân hàng và doanh nghiệp.

Điều tiết dòng chảy tín dụng vào các phân khúc bất động sản: Giải pháp quan trọng để ổn định cung – cầu nhà ở xã hội

Mặc dù tín dụng bất động sản là một trong những kênh đem lại nguồn thu chính cho ngành ngân hàng và có vai trò quan trọng đối với sự phát triển của nền kinh tế nhưng cũng cần được điều tiết phù hợp để dòng vốn đi vào những phân khúc ưu tiên phục vụ an sinh xã hội như nhà ở xã hội, nhà ở công nhân và các dự án thương mại đáp ứng nhu cầu ở thực của người dân.

Chia sẻ tại phiên họp Chính phủ ngày 7/8, Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng cho biết, tốc độ tăng trưởng tín dụng vào bất động sản cao hơn mức bình quân, nhưng phù hợp với định hướng tháo gỡ khó khăn cho thị trường bất động sản. Tuy nhiên, Thống đốc cũng khẳng định, Ngân hàng Nhà nước luôn theo dõi sát sao các chỉ số an toàn, kiểm soát tỷ lệ sử dụng vốn ngắn hạn cho vay trung và dài hạn dưới ngưỡng 30% theo quy định. Đồng thời, Ngân hàng Nhà nước cũng liên tục chỉ đạo các tổ chức tín dụng cân đối vốn theo kỳ hạn, đảm bảo an toàn hệ thống.

Để đảm bảo thực hiện cùng lúc hai mục tiêu là tăng trưởng tín dụng và đảm bảo an toàn tín dụng, Ngân hàng Nhà nước đã thực hiện nhiều giải pháp khác nhau. Vào cuối tháng 6 vừa qua, Ngân hàng Nhà nước đã ban hành Thông tư 14/2025/TT-NHNN về quy định tỷ lệ an toàn vốn đối với ngân hàng thương mại và chi nhánh ngân hàng nước ngoài. Thông tư sẽ có hiệu lực từ ngày 15/9 tới đây, thay thế cho Thông tư 41/2016/TT-NHNN. Với nhiều điểm đột phá, Thông tư 14 được kỳ vọng sẽ giúp ngành ngân hàng Việt Nam tiến gần hơn tới các chuẩn mực an toàn quốc tế, đồng thời điều hướng dòng chảy của vốn một cách hài hòa, phù hợp với các mục tiêu chung của Chính phủ.

Cụ thể, so với Thông tư 41, Thông tư 14 đã nới lỏng hệ số rủi ro khi cho vay đối với các khoản vay mua nhà ở xã hội, đồng thời siết chặt hệ số cho vay đối với bất động sản thương mại. Đây là điểm mới so với Thông tư 41 khi cụ thể hóa từng phân khúc bất động sản khi thiết lập điều kiện cho vay, qua đó có thể khuyến khích dòng vốn chảy vào các lĩnh vực ưu tiên, giúp tối ưu hóa chi phí cho vay của các ngân hàng và cân đối cơ cấu tín dụng bất động sản.

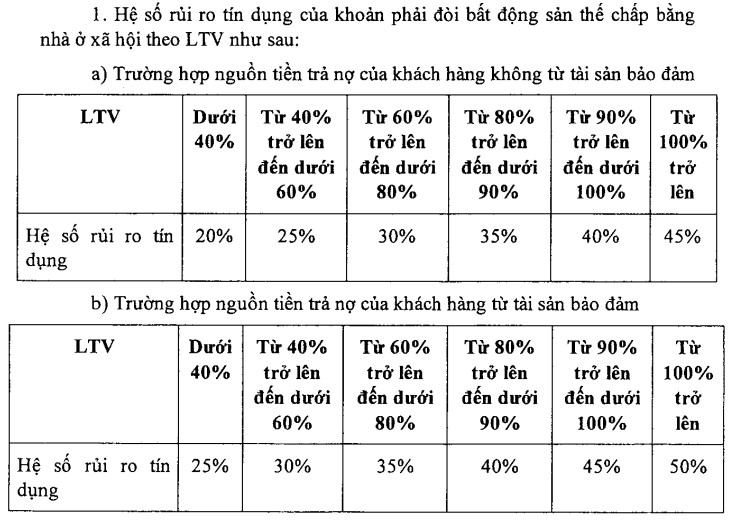

Đối với cho vay thế chấp bằng nhà ở xã hội, nếu tỷ lệ cho vay so với tài sản thế chấp (LTV) dưới 40%, thì hệ số rủi ro đối với khoản vay là 20 – 25%, và nếu LTV cao hơn, dao động từ 40 đến hơn 100% thì hệ số rủi ro tín dụng vẫn không quá 50%.

Hệ số rủi ro tín dụng đối với các khoản vay thế chấp bằng nhà ở xã hội được quy định tại Điều 17 Thông tư 14 (Ảnh: Nội dung Thông tư)

Trong khi đó, đối với khoản vay thế chấp bằng nhà ở đủ tiêu chuẩn thì với LTV dưới 40%, hệ số rủi ro tín dụng theo quy định mới là từ 25 – 30% và không quá 100% với LTV từ 40% đến trên 100%.

Như vậy, khi cho vay một khoản được thế chấp bằng nhà ở xã hội, ngân hàng sẽ tối ưu được hai đến ba lần so với khoản vay mua nhà ở thương mại thông thường.

Đối với khoản vay thế chấp bằng bất động sản thương mại đủ tiêu chuẩn, Thông tư 14 đã siết chặt hơn, chỉ ưu tiên những dự án có tính pháp lý minh bạch, tài sản bảo đảm rõ ràng và có giá trị cao. Theo đó, tài sản bảo đảm phải đáp ứng đồng thời các điều kiện sau:

Thứ nhất, tài sản bảo đảm phải là nhà ở có sẵn hoặc bất động sản thương mại có sẵn, được chuyển nhượng và có giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất theo quy định pháp luật.

Thứ hai, ngân hàng phải có quyền hợp pháp để xử lý tài sản bảo đảm theo thỏa thuận và các quy định liên quan.

Thứ ba, giá trị tài sản bảo đảm phải được xác định rõ ràng theo quy định nội bộ của ngân hàng, phù hợp với pháp luật về phân loại tài sản, trích lập dự phòng rủi ro và xử lý rủi ro.

Nếu không đáp ứng đầy đủ các yếu tố này, khoản vay thế chấp bằng bất động sản thương mại có thể bị áp hệ số rủi ro lên tới 150%, có nghĩa là ngân hàng phải dùng lượng vốn gấp 1,5 lần bình thường để hỗ trợ cho khoản vay. Điều này làm cho chi phí vốn tăng lên, giảm sức hấp dẫn đối với các khoản vay thế chấp bằng bất động sản thương mại.

Với sự điều chỉnh của Thông tư 14, có thể thấy rằng đây không hoàn toàn là một biện pháp siết chặt kênh tín dụng bất động sản – vốn là động lực tăng trưởng và cũng là nhiệm vụ quan trọng của ngành ngân hàng, mà là một cách thức mới để điều tiết dòng vốn có chọn lọc hơn, mang lại sự ổn định dài hạn cho thị trường bất động sản và hệ thống ngân hàng.

Thông qua các quy định mới về hệ số rủi ro, dòng vốn tín dụng sẽ được tái định hình một cách khoa học, phân khúc bất động sản thương mại có thể kém hấp dẫn hơn trong ngắn hạn nhưng sẽ tối ưu được rủi ro cho dòng vốn. Cùng với đó, các nhà đầu tư trên thị trường bất động sản cũng sẽ phải cơ cấu lại danh mục đầu tư, tiết chế sự tập trung cho phân khúc cao cấp và có thể chuyển hướng sang phân khúc bình dân hơn với nhà ở xã hội, qua đó góp phần thúc đẩy nhu cầu mua nhà ở xã hội và giúp ổn định thị trường bất động sản./.