Thích

Thích

Theo đánh giá của Công ty Chứng khoán BIDV (BSC), trong năm 2020, nhóm ngành ngân hàng sẽ trở thành tâm điểm chú ý khi duy trì được tốc độ tăng trưởng lợi nhuận hai chữ số và hạn chót về lộ trình niêm yết của nhóm ngân hàng theo đề án “Cơ cấu lại thị trường chứng khoán và thị trường bảo hiểm đến năm 2020 và định hướng đến năm 2025”.

“Chúng tôi lạc quan triển vọng ngành ngân hàng trong bối cảnh đây là một trong số ít ngành có thể duy trì được tốc độ tăng trưởng lợi nhuận ở mức cao cùng với mặt bằng định giá còn thấp”, nhóm nghiên cứu cho hay.

BSC dự báo, trong năm 2020, nền kinh tế Việt Nam sẽ giảm tốc độ tăng trưởng nhẹ, tuy nhiên vẫn sẽ giữ ở mức cao so với khu vực và thế giới. Tăng trưởng GDP sẽ ở mức 6,5 - 6,6% đóng góp chính từ tiêu dùng cá nhân và đóng góp từ khối FDI, CPI ở mức 3,5% (<4%). Thanh khoản hệ thống được dự báo ở mức ổn định nhờ xuất khẩu vẫn tăng trưởng tốt, thặng dư ngân sách nhà nước và dự trữ ngoại hối ở mức cao giúp đảm bảo thanh khoản.

Theo đó, triển vọng ngành ngân hàng được dự báo là sẽ khả quan trong 2020. Tăng trưởng tín dụng năm 2020 dự báo sẽ ở mức 12,5%, chậm hơn mức ước tính 13% trong năm 2019; huy động +11,4%. Dự báo này dựa theo nền kinh tế giảm tốc, GDP tăng trưởng chậm lại, nhu cầu vay vốn dài hạn để sản xuất kinh doanh chậm lại, các ngân hàng thiếu vốn sẽ bị hạn chế cấp tín dụng (CTG, Agribank,…).

Về nguồn cung tín dụng, với việc nới trần LDR lên mức cho các hầu hết các ngân hàng (trừ ngân hàng nhà nước), áp lực huy động sẽ giảm bớt. BSC kỳ vọng huy động khách hàng của toàn hệ thống sẽ tăng trưởng mức 11,4% nhờ việc tăng trần LDR lên mức 85% với các Ngân hàng TMCP (các NH nhà nước giảm tỷ lệ này xuống mức 85%).

NIM toàn ngành 2019 được dự báo tăng nhẹ nhờ xu hướng giảm lãi suất huy động và cho vay nhằm hỗ trợ nền kinh tế, nới LDR lên mức 85% giúp giảm áp lực huy động, thay đổi cơ cấu khoản vay giúp cải thiện NIM. Theo quan điểm của BSC, sẽ tiếp tục giảm nhẹ hỗ trợ tăng trưởng chung toàn thị trường, cơ cấu lại các khoản vay sang cho vay SME và cá nhân giúp cải thiện NIM, nới trần LDR giúp giảm bớt áp lực huy động trong hệ thống.

Bên cạnh đó, theo BSC, lãi suất trên thị trường liên ngân hàng sẽ hạ nhiệt sau khi các ngân hàng huy động đủ nguồn bù đắp phần thiếu hụt do việc rút tiền từ Kho bạc Nhà nước trong tháng 11/2019 và sẽ giữ ở mức thấp nhờ dự báo thanh khoản ổn định.

"Chúng tôi ước tính NIM toàn ngành sẽ tăng trưởng nhẹ lên mức 3,64% (+8 bps so với mức 2019E) cho các doanh nghiệp niêm yết", báo cáo BSC cho hay.

Ở góc nhìn tổng quan hơn, BSC cho rằng trong năm 2020 chất lượng tài sản của các ngân hàng sẽ được cải thiện nhờ 6 yếu tố cơ bản. Thứ nhất, tăng trưởng tín dụng được cấp ở mức thấp giúp các ngân hàng chọn lọc các khoản vay an toàn. Thứ hai, kiểm soát, hạn chế cho vay vào các ngành nghề rủi ro như bất động sản, các ngành sản xuất làm ăn thua lỗ.

Thứ ba, quyết liệt xử lý nợ xấu dứt điểm, đảm bảo an toàn cho hệ thống. Thứ tư, đa phần các ngân hàng niêm yết đã áp dụng thành công Basel II giúp các ngân hàng hướng đến hoạt động ổn định và rủi ro thấp, nâng cao năng lực về vốn cho ngân hàng.

Thứ năm, nhiều ngân hàng đã xử lý xong nợ VAMC và thứ sau là tỷ lệ vốn ngắn hạn và cho vay trung dài hạn giảm xuống mức 40% đến tháng 10/2020 và dần về mức 30% trong năm 2022.

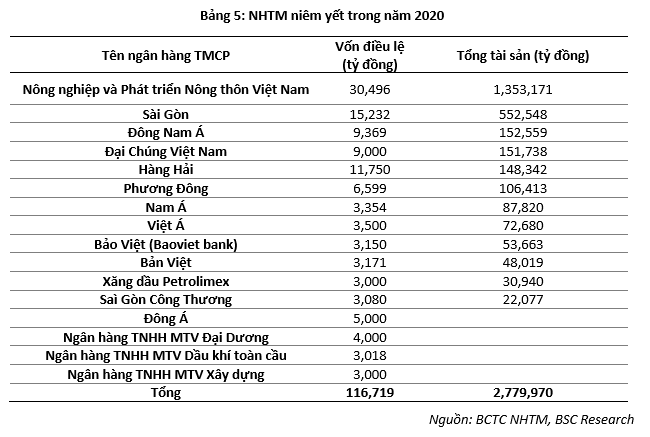

Một số ngân hàng dự kiến niêm yết trong thời gian tới bao gồm: OCB (VĐL 4.000 tỷ đồng), Maritimebank (VĐL 11.750 tỷ đồng), Seabank (VĐL 5.466 tỷ đồng), ABBbank (VĐL 5.319 tỷ đồng), Saigonbank (VĐL 3.080 tỷ đồng), Nam Á Bank (VĐL 3.021 tỷ đồng), Việt Á Bank (VĐL 3.500 tỷ đồng), Agribank (30.473 tỷ VND).

"Việc niêm yết trên thị trường chứng khoán sẽ giúp nhà đầu tư có nhiều sự lựa chọn hơn khi đầu tư vào nhóm ngành ngân hàng cũng như tăng tỷ trọng toàn ngành trong VN Index (hiện đang ở mức khoảng 30%)", BSC đánh giá.

Như vậy, theo dự báo của BSC, thu nhập từ lãi sẽ tăng trưởng ở mức 14,6%; các hoạt động thu nhập ngoài lãi (phí dịch vụ, bán chéo sản phẩm bancassurance, thu hồi từ các khoản nợ đã xóa,…) tăng trưởng mạnh cùng việc chất lượng tài sản được cải thiện giúp giảm chi phí trích lập dự phòng.

Theo đó, BSC ước tính trong năm 2020, TOI và PBT của các ngân hàng niêm yết sẽ đạt lần lượt 325.808 tỷ VND (+15,7% yoy) và 125.892 tỷ VND (+21,4% yoy).

Với dư địa tăng trưởng cao cũng như mặt bằng định giá hiện tại vẫn còn thấp so với khả năng sinh lời của ngành, BSC giữ nguyên quan điểm khả quan với ngành ngân hàng trong năm 2020 và khuyến nghị đầu tư vào các ngân hàng có chất lượng tài sản tốt và khả năng sinh lời cao như VCB, ACB...