Thích

Thích

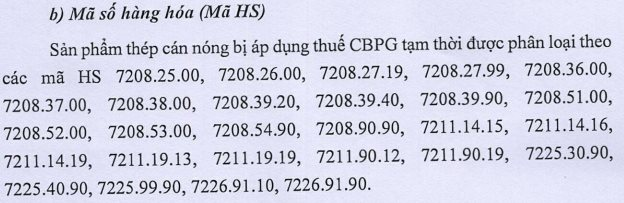

Vừa qua, Bộ Công Thương đã công bố Quyết định số 460/QĐ-BCT chính thức áp thuế chống bán phá giá tạm thời đối với một số loại thép cuộn cán nóng (HRC) có xuất xứ từ Trung Quốc và Ấn Độ. Quyết định sẽ có hiệu lực từ ngày 8/3/2025 và được áp dụng trong vòng 120 ngày. Theo đó, các loại HRC bị điều tra từ Trung Quốc sẽ phải chịu mức thuế từ 19,38% đến 27,83%.

Các loại HRC có nguồn gốc từ Trung Quốc bị áp thuế chống bán phá giá (Nguồn: Quyết định số 460/QĐ-BCT)

Quyết định này của Bộ Công Thương là một biện pháp phòng vệ thương mại phù hợp trong bối cảnh ngành thép Việt Nam phải đối mặt với làn sóng bán phá giá HRC từ Trung Quốc nhiều năm nay. Cụ thể, việc thị trường bất động sản và ngành xây dựng Trung Quốc bị đình trệ trong thời gian qua đã làm gia tăng tồn kho thép, từ đó gây ra tình trạng bán phá giá tại các thị trường nhập khẩu, đặc biệt là nước có quan hệ thương mại gần gũi như Việt Nam. Thêm nữa, chính sách thuế mới của Mỹ đối với mặt hàng nhôm thép nhập khẩu vừa qua cũng đã thắt chặt hoạt động xuất khẩu thép Trung Quốc sang thị trường này, qua đó làm tăng áp lực cạnh tranh từ thép Trung Quốc với thép Việt Nam.

Theo Hiệp hội thép Việt Nam (VSA), nhu cầu HRC tại Việt Nam hiện đang trong khoảng 12 – 13 triệu tấn mỗi năm, tuy nhiên năng lực sản xuất HRC nội địa vẫn chưa thể đáp ứng được nhu cầu này. Điều này đã góp phần làm gia tăng xu hướng sử dụng HRC nhập khẩu của các doanh nghiệp trong nước. Dữ liệu từ VSA cho thấy, lượng nhập khẩu HRC trong năm 2024 đạt 12,6 triệu tấn, tăng hơn 33% so với năm 2023. Tính chung trong 9 tháng đầu năm 2024, Việt Nam nhập khẩu gần 8,8 triệu tấn HRC, tăng 26% so với cùng kỳ năm trước, bằng 171% lượng sản xuất trong nước. Trong đó, tỷ trọng thép HRC nhập khẩu từ Trung Quốc đạt tới 72% (khoảng 6,3 triệu tấn), trong khi các doanh nghiệp sản xuất nội địa chỉ tiêu thụ được khoảng 5,1 triệu tấn.

Nhìn chung, động thái bảo vệ quyết liệt của Bộ Công Thương góp phần tạo môi trường kinh doanh lành mạnh, công bằng, đồng thời giảm áp lực cạnh tranh từ các loại HRC giá rẻ có nguồn gốc Trung Quốc. Tuy nhiên, đứng ở góc độ doanh nghiệp thì quyết định trên đã chia ngành thép thành hai thức cực bao gồm một nhóm được hưởng lợi là các doanh nghiệp sản xuất đầu nguồn như: Tập đoàn Hòa Phát (Mã: HPG) hay Formosa Hà Tĩnh và một nhóm có phần "thiệt thòi" hơn là các doanh nghiệp phía hạ nguồn như Tập đoàn Hoa Sen (Mã: HSG); Tôn Nam Kim (Mã: NKG); Tôn Đông Á (Mã: GDA)...

Đối với các doanh nghiệp sản xuất HRC tại Việt Nam là Hòa Phát và Formosa, thuế chống bán phá giá đánh vào HRC Trung Quốc sẽ làm giảm đáng kể sự cạnh tranh, từ đó giúp gia tăng thị phần và trở thành bước đệm để HRC nội địa từng bước chiếm lĩnh thị trường trong nước.

Tại báo cáo phân tích gần đây, hãng Chứng khoán SSI kỳ vọng sản lượng tiêu thụ HRC của Tập đoàn Hòa Phát năm 2025 có thể tăng 70% so với cùng kỳ, ước đạt 5 triệu tấn với giả định HRC Trung Quốc bị áp thuế chống bán phá giá trong nửa đầu năm. Theo đó, Chứng khoán SSI đã chỉ rõ hai động lực tăng trưởng chính của Tập đoàn Hòa Phát. Thứ nhất là sản lượng tăng thêm sau khi lò đầu tiên của dự án mở rộng nhà máy Dung Quất (được lắp đặt vào tháng 12/2025) được chạy thử nghiệm trong quý I/2025. Thứ hai là nhu cầu thép nội địa dự kiến tăng 10% trong năm nay nhờ thị trường bất động sản phục hồi mạnh mẽ và động thái đẩy nhanh đầu tư công của Chính phủ trong năm nay.

Trong khi đó, các doanh nghiệp hạ nguồn như: Hoa Sen, Nam Kim hay Tôn Đông Á với sản phẩm chủ lực là các loại ống thép, tôn mạ sẽ phải chịu áp lực lớn hơn, đặc biệt là trong dài hạn. Bởi HRC vốn là nguyên liệu đầu vào của các doanh nghiệp này, việc HRC giá rẻ từ Trung Quốc bị áp thuế chống bán phá giá đặt ra một vấn đề là các doanh nghiệp phải tìm kiếm một nguồn nguyên liệu khác để thay thế, có thể là HRC nhập khẩu hoặc HRC nội địa. Và cho dù là nguồn nào đi nữa, thì về lâu dài, việc nguyên vật liệu đầu vào tăng giá cũng sẽ làm ảnh hưởng đến biên lợi nhuận của doanh nghiệp.

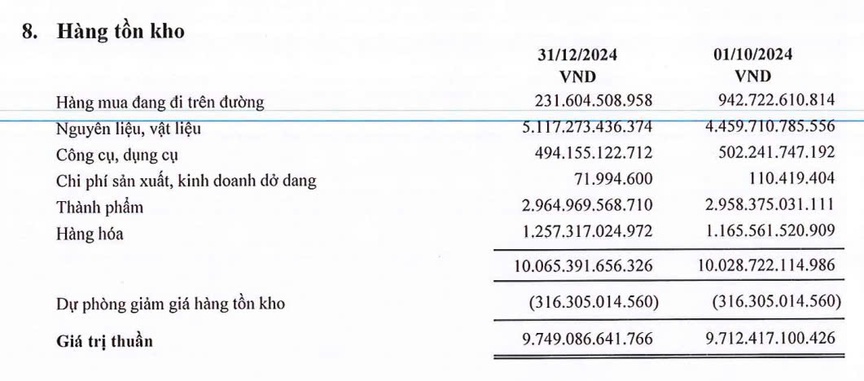

Còn khi đánh giá trong ngắn hạn, hoạt động kinh doanh của các doanh nghiệp phía hạ nguồn vẫn chưa bị ảnh hưởng quá nhiều nhờ việc tích trữ hàng tồn kho trước đó. Đơn cử như Hoa Sen, tại thời điểm cuối năm 2024, giá trị hàng tồn kho đạt 9.749 tỷ đồng, chiếm tỷ trọng 49% tổng tài sản, trong đó nguyên liệu, vật liệu trị giá 5.117 tỷ đồng. Hay như với Nam Kim, giá trị hàng tồn kho tính đến ngày 31/12/2024 đạt 6.821 tỷ đồng (chiếm 50,5% tổng tài sản), trong đó nguyên liệu vật liệu trị giá 1.865 tỷ đồng.

Chi tiết hàng tồn kho của Tập đoàn Hoa Sen (Nguồn: BCTC)