Thích

Thích

Kinh nghiệm quốc tế cho thấy, can thiệp của nhà nước là cần thiết.

Tuy nhiên, các chính sách không nên chỉ giải quyết các vấn đề trước mắt, mà cần giúp tăng nguồn vốn dài hạn cho mục tiêu xây dựng những ngôi nhà hiện đại và an toàn của một quốc gia đang ở mức thu nhập trung bình và đặt mục tiêu trở thành nước thu nhập cao vào năm 2045.

Khi quốc gia phát triển, người dân di cư từ nông thôn lên thành thị để tìm kiếm công việc có thu nhập cao và ổn định hơn, và để thụ hưởng các tiện nghi sống tốt hơn. Hàng triệu ngôi nhà cần được xây mới để đáp ứng nhu cầu này. Cách thức hệ thống tài chính huy động nguồn vốn cho nhu cầu này có ý nghĩa to lớn đối với phúc lợi của các hộ gia đình và sự phát triển của một quốc gia.

Ở Việt Nam, phát triển nhà ở phi chính thức đã đạt được những kết quả đáng ngạc nhiên kể từ đổi mới đến nay. Nhà ở phi chính thức có nghĩa là nhà ở được xây dựng bởi các cá nhân nằm ngoài kế hoạch sử dụng đất hoặc phát triển của Nhà nước và đôi khi nằm ngoài hệ thống quản lý đất đai chính thức.

Kết quả, tỷ lệ sở hữu nhà ở của Việt Nam nằm trong tốp 10 trên thế giới. Tỷ lệ nhà ổ chuột ở khu vực thành thị vào năm 2020 của Việt Nam chỉ là 5,8%, theo thống kê của Ngân hàng Thế giới, thấp thứ 11 trong số 102 quốc gia có dữ liệu và GDP/người dưới 20.000 đô la Mỹ. Tỷ lệ này còn thấp hơn so với các nước láng giềng có mức thu nhập trung bình cao hơn hoặc tương đương như: Thái Lan (6,8%), Indonesia (19,4%) và Philippines (36,6%).

Tuy nhiên, việc phụ thuộc vào phát triển nhà ở phi chính thức cũng làm nảy sinh những vấn đề nghiêm trọng như: chất lượng của các ngôi nhà không đảm bảo và không thể làm tài sản thế chấp để vay vốn nên việc xây dựng và mua lại chủ yếu được tài trợ thông qua các hệ thống tín dụng phi chính thức và tiết kiệm cá nhân.

Hơn thế, tỷ lệ xây dựng trên diện tích đất quá cao dẫn đến không đủ đất cho các hạ tầng thiết yếu, nhất là giao thông và các tiện ích dùng chung như công viên và sân chơi.

Tỷ lệ đất dành cho giao thông ở những nơi nhà cửa ken đặc còn thấp, với mức bình quân chưa đến 10% ở Hà Nội và TP.HCM hiện nay, trong khi tỷ lệ cần thiết tối thiểu phải trên 20%. Tình trạng mất cân đối cung cầu kéo dài đã kích thích đầu cơ, chấp nhận rủi ro quá mức, biến động giá cả lớn và gây bất ổn.

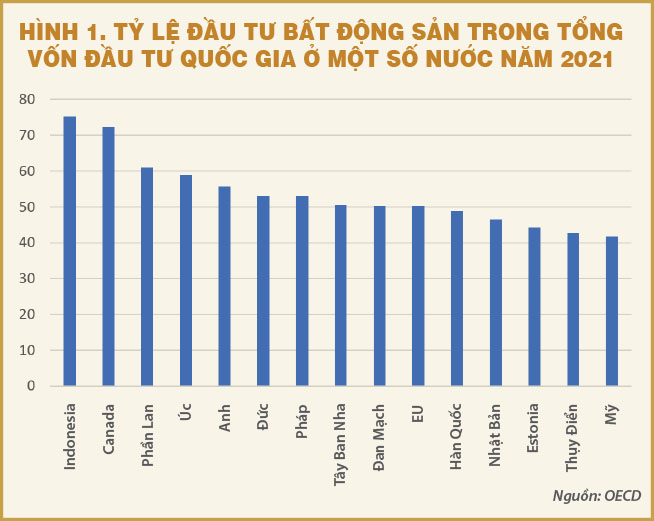

Bất động sản với đa phần là nhà ở thường là hạng mục đầu tư lớn nhất ở các nước. Ví dụ, ở Indonesia, năm 2021, bất động sản chiếm ba phần tư đầu tư trong nước. Tỷ phần này thường nhỏ hơn ở những nước ít phụ thuộc vào khai thác tài nguyên thiên nhiên hơn như Nhật Bản và Hàn Quốc, nhưng nó cũng chiếm gần một nửa tổng vốn đầu tư trong nước.

Dữ liệu cho Việt Nam không có sẵn, nhưng con số này là rất đáng kể vì khoảng 100 triệu mét vuông nhà ở cùng nhiều diện tích rộng lớn của các loại bất động sản khác đã được xây dựng hàng năm trong thời gian gần đây.

Những thay đổi về giá bất động sản có tác động lớn đến kinh tế vĩ mô. Nhu cầu giảm thường dẫn đến suy thoái kinh tế, và thậm chí là khủng hoảng tài chính. Cuộc khủng hoảng tài chính toàn cầu năm 2008 là do tình trạng vay mượn quá mức trong thị trường nhà ở Mỹ khiến các tổ chức tài chính phải đối mặt rủi ro và vỡ nợ.

Bong bóng bất động sản của Tây Ban Nha nổ làm phá sản một nửa số các doanh nghiệp trong ngành và gây gánh nặng cho hệ thống tài chính với hàng tỉ euro nợ xấu. Trung Quốc cũng đang phải đối mặt với tình trạng tương tự với ước tính khoảng 38% các doanh nghiệp bất động sản đã hoặc sẽ vỡ nợ.

Ở Việt Nam, 1,8 triệu tỉ đồng cho cá nhân vay mua nhà ở của các ngân hàng thương mại, tương đương 19% GDP là lớn. Rủi ro tiềm ẩn cao do các khoản vay dài hạn này chủ yếu được tài trợ bằng các khoản tiết kiệm ngắn hạn.

Giai đoạn hưng phấn tạo ra bong bóng giá bất động sản gây rủi ro cho các doanh nghiệp, người mua nhà và ngân hàng. Tương tự, thị trường bất động sản trầm lắng sẽ cản trở đầu tư và có tác động tiêu cực đến các lĩnh vực khác trong một hệ sinh thái rộng lớn, tạo ra nhiều triệu việc làm và hàng triệu tỉ đồng.

Đối với một nền kinh tế đang phát triển như Việt Nam, mục tiêu chính của chính sách công là cung cấp đủ những ngôi nhà hiện đại, an toàn với đầy đủ các cơ sở hạ tầng và dịch vụ dùng chung như đường sá, công viên, sân chơi và vệ sinh công cộng.

Để đạt được mục tiêu này, cần có một bộ chính sách nhất quán về tiếp cận đất đai, tiếp cận tài chính, đầu tư công, quy hoạch, và tiêu chuẩn xây dựng. Chính sách sẽ không thành công nếu thiếu bất kỳ một trong năm yếu tố này.

Ví dụ, nếu nguồn vốn sẵn có, nhưng nguồn cung đất đai hạn chế thì không thể có đủ nhà ở. Nếu tiêu chuẩn xây dựng không đảm bảo thì chất lượng các ngôi nhà mới được xây và môi trường cảnh quan chung quanh khó đáp ứng cho mức sống cao hơn.

Khuôn khổ của bài viết không cho phép thảo luận về cả năm yếu tố nên chỉ tập trung vào khía cạnh tài chính. Nhà nước nên có chính sách để tăng nguồn vốn dài hạn, ổn định cho ngành bất động sản. Trong lịch sử, các nước đã dựa vào các tổ chức chuyên biệt để tài trợ cho việc phát triển nhà ở. Nhà nước cũng cần tạo ra các cơ chế đảm bảo các khoản vay trong lĩnh vực bất động sản để giảm thiểu rủi ro cho các tổ chức trong chuỗi tạo vốn cho thị trường. Những chính sách này có hai mục tiêu.

Thứ nhất, đảm bảo khả năng thanh khoản của thị trường vốn, nghĩa là các nhà đầu tư có thể dễ dàng chuyển đổi tài sản của họ thành tiền. Cần có thời gian để phát triển thị trường thứ cấp với tính thanh khoản tốt, đặc biệt là khi sự minh bạch của doanh nghiệp còn ở mức thấp. Để thay thế cho thị trường thứ cấp, Nhà nước có thể giúp tạo ra thị trường cho các khoản vay và trái phiếu trong lĩnh vực bất động sản, một chiến lược đã được theo đuổi ở hầu hết các nền kinh tế tiên tiến hiện nay.

Thứ hai, quản lý rủi ro, chủ yếu bằng cách điều chỉnh đòn bẩy đối với các khoản vay thế chấp và phát triển bất động sản. Thị trường bất động sản có xu hướng phát triển và vay quá mức khi giá tăng và sụp đổ khi giá giảm.

Việt Nam đã trải qua chu kỳ này hơn một lần, nhất là giai đoạn từ năm 2008 đến đầu thập niên 2010. Giá tài sản tăng quá mức buộc Ngân hàng Nhà nước Việt Nam phải hạn chế tín dụng, dẫn đến tình trạng suy thoái của thị trường kéo dài làm nhiều ngân hàng mất khả năng thanh toán và một số đã đổ vỡ.

Do vậy, cơ quan quản lý cần theo dõi cẩn thận để chắc chắn rằng các khoản vay được đảm bảo và có khả năng trả nợ. Tuy nhiên, các chính sách cần được cân nhắc và triển khai thận trọng, tránh gây hoang mang và tạo ra các cú sốc dẫn đến đổ vỡ như đã xảy ra ở nhiều nơi và gần đây nhất là Trung Quốc.

Jonathan Pincus, chuyên gia kinh tế cao cấp của UNDP. Nguyên kinh tế trưởng UNDP Việt Nam,

Giám đốc Chương trình Kinh tế Fulbright (nay là Trường Chính sách công và Quản Lý Fulbright).