Thích

Thích

Trái phiếu bất động sản vẫn sôi động

Thị trường trái phiếu doanh nghiệp cuối năm đang chứng kiến cảnh tượng hết sức sôi động: Các doanh nghiệp bất động sản ồ ạt tung ra những đợt phát hành trái phiếu với quy mô "khủng". Dòng tiền nghìn tỷ từ kênh huy động vốn này đang đổ về các "ông lớn" địa ốc, vẽ nên bức tranh thị trường sôi động nhưng cũng ẩn chứa những lo ngại.

Theo dữ liệu Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA) tổng hợp từ Sở Giao dịch Chứng khoán Hà Nội (HNX) và Ủy ban Chứng khoán Nhà nước (SSC), tính đến ngày 30/11/2024, trên thị trường có tổng cộng 29 đợt phát hành trái phiếu doanh nghiệp riêng lẻ trị giá 24.388 tỷ đồng trong tháng 11/2024.

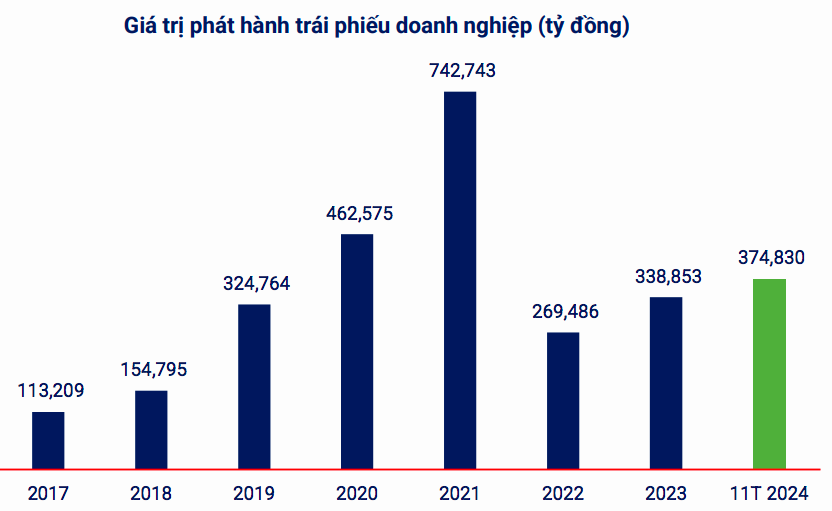

Lũy kế 11 tháng đầu năm 2024, tổng giá trị phát hành trái phiếu riêng lẻ ở mức 374.830 tỷ đồng, trong đó có 362 đợt phát hành riêng lẻ trị giá 342.716 tỷ đồng và 21 đợt phát hành ra công chúng trị giá 32.114 tỷ đồng.

Trong đó, ngân hàng là nhóm ngành phát hành trái phiếu nhiều nhất với 269.877 tỷ đồng, tương đương chiếm 72% tổng giá trị phát hành; theo sau là nhóm ngành bất động sản với 63.721 tỷ đồng, tương đương chiếm 17% tổng giá trị phát hành.

Tổng giá trị phát hành trái phiếu doanh nghiệp trong 11 tháng đầu năm. Nguồn: VBMA

Cụ thể, HNX cũng thống kê từ ngày 21/10 đến ngày 17/11/2024, Công ty CP Đầu tư và Du lịch Vạn Hương hoàn tất phát hành trái phiếu mã DRGCH2427003 trị giá 1.998 tỷ đồng, với kỳ hạn 36 tháng. Đây là lô trái phiếu thứ ba được chủ đầu tư dự án Đồi Rồng phát hành kể từ đầu năm 2024.

Lô trái phiếu có giá trị lớn nhất được phát hành từ đầu tháng 11 đến nay là mã VHMB2427008 của Công ty Cổ phần Vinhomes. Lô trái phiếu trị giá 2.000 tỷ đồng được phát hành ngày 8/11/2024, kỳ hạn 3 năm, lãi suất 12%/năm, dự kiến đáo hạn ngày 8/11/2024. Như vậy, tính từ đầu năm 2024, Vinhomes đã phát hành thành công 8 lô trái phiếu với tổng giá trị 16.500 tỷ đồng. Tất cả các lô trái phiếu này đều có lãi suất cố định 12%/năm, kỳ hạn từ 2 - 3 năm.

Trong bối cảnh kinh doanh bết bát trong quý III/2024, Công ty Cổ phần Đầu tư Nam Long (mã: NLG) phát hành trái phiếu mã NLGB2427004 trị giá 1.000 tỷ đồng vào ngày 28/11, kỳ hạn 3 năm, lãi suất 10,11%/năm. Số tiền huy động từ lô trái phiếu này dùng để thanh toán nợ trái phiếu.

Ngày 21/11, Công ty TNHH Hoàng Trúc My phát hành trái phiếu mã HCMCH2429002 trị giá 880 tỷ đồng, kỳ hạn 5 năm. Được biết, đây là lô trái phiếu thứ 2 mà Công ty Hoàng Trúc My phát hành trong năm 2024 (theo công bố trên HNX). Doanh nghiệp này được biết là chủ đầu tư Khu nhà ở Trúc My Complex.

Bước sang tháng 12, Tổng Công ty Cổ phần Đầu tư và Phát triển Công nghiệp - CTCP (Becamex IDC, mã: BCM) đã phát hành lô trái phiếu mã BCMH2428006 vào ngày 2/12. Lô trái phiếu này trị giá 1.080 tỷ đồng, kỳ hạn 4 năm. Đây là trái phiếu không chuyển đổi, không kèm chứng quyền và được bảo đảm bằng tài sản, phát hành tại thị trường trong nước.

Cũng trong ngày 2/12, Công ty TNHH Allgreen - Vượng Thành - Trùng Dương phát hành trái phiếu mã AVTCH2429001 trị giá 1.735 tỷ đồng với kỳ hạn 5 năm, lãi suất lên tới 12%/năm.

Gần đây nhất, ngày 9/12, Công ty Cổ phần Huy Dương Group phát hành trái phiếu mã BHDCH2429001 trị giá 900 tỷ đồng, kỳ hạn 60 tháng, lãi suất lên tới 12,5%/năm.

Những con số ấn tượng này cho thấy sức hút của thị trường trái phiếu doanh nghiệp đối với các nhà đầu tư, đồng thời phản ánh nỗ lực của các doanh nghiệp bất động sản trong việc huy động vốn để duy trì hoạt động và phát triển dự án.

Đằng sau cuộc đua phát hành trái phiếu

Dòng tiền đổ vào trái phiếu doanh nghiệp bất động sản đang "nóng" lên từng ngày, nhưng liệu "cơn sốt" này có phải là tín hiệu đáng mừng? Các chuyên gia nhận định, làn sóng phát hành trái phiếu ồ ạt với lãi suất cao cho thấy "cơn khát vốn" của các doanh nghiệp địa ốc.

Cuối năm, "cuộc đua" phát hành trái phiếu càng trở nên gay cấn với quy mô và lãi suất tăng mạnh. Trong khi lãi suất trái phiếu ngân hàng chỉ dao động quanh mức 7 - 8%, thì nhiều doanh nghiệp bất động sản chấp nhận chi phí vốn lên tới 14,5%, thậm chí cao hơn, để chào mời mức lãi suất 10 - 12% nhằm thu hút nhà đầu tư.

Thoạt nhìn, đây có vẻ là "ván bài" cùng thắng cho cả ba bên: Doanh nghiệp có vốn, nhà đầu tư hưởng lãi cao, đơn vị tư vấn "bỏ túi" khoản phí hậu hĩnh. Tuy nhiên, ẩn sau đó là những rủi ro tiềm ẩn.

Thứ nhất, doanh nghiệp phải tạo ra tỷ suất sinh lời đủ lớn để trả lãi cho trái chủ, nếu không sẽ rơi vào vòng xoáy vay nợ chồng chất. Thực hiện điều này trong bối cảnh thị trường bất động sản còn nhiều khó khăn là bài toán không hề dễ dàng.

Thứ hai, việc các doanh nghiệp ồ ạt phát hành trái phiếu cho thấy sự thiếu ổn định trong cấu trúc vốn. Nếu không được kiểm soát chặt chẽ, rủi ro vỡ nợ có thể xảy ra, gây ra những hệ lụy khôn lường cho thị trường.

Có thể thấy, "cơn sốt" trái phiếu doanh nghiệp bất động sản đang đặt ra nhiều câu hỏi cho nhà đầu tư và cơ quan quản lý. Cần có những biện pháp giám sát chặt chẽ để đảm bảo sự phát triển lành mạnh và bền vững của thị trường.

TS. Chu Tuấn Linh, Trưởng khoa Tài chính Ngân hàng (Trường Đại học Nguyễn Trãi).

Theo TS. Chu Tuấn Linh, Trưởng khoa Tài chính Ngân hàng (Trường Đại học Nguyễn Trãi), bức tranh thị trường trái phiếu bất động sản năm 2024 - 2025 hiện lên với cả gam màu sáng và tối. Tuy mang đến triển vọng tươi sáng cho việc huy động vốn và kích thích thị trường phục hồi, trái phiếu doanh nghiệp vẫn đặt ra không ít thách thức cho các doanh nghiệp bất động sản.

Bên cạnh những thuận lợi, các doanh nghiệp phải đối mặt với những rào cản đáng kể như nợ vay cao, dự án chậm tiến độ, vướng mắc pháp lý. Đặc biệt, bảng giá đất mới có thể khiến chi phí đầu vào gia tăng, gây áp lực lên biên lợi nhuận.

Thêm vào đó, áp lực trái phiếu đáo hạn trong giai đoạn 2024 - 2025 là rất lớn. Ước tính số dư trái phiếu doanh nghiệp đến hạn trong năm 2025 lên tới 334.000 tỷ đồng, trong đó riêng ngành bất động sản chiếm khoảng 135.000 tỷ đồng. Điều này tiềm ẩn nguy cơ nợ xấu gia tăng, đặc biệt đối với những doanh nghiệp đang gặp khó khăn về thanh khoản.

Theo vị chuyên gia này, mặc dù việc đàm phán gia hạn nợ có thể giúp doanh nghiệp "cầm cự" trong ngắn hạn, nhưng về lâu dài lại khiến họ phải gánh chịu mức lãi suất cao hơn. Hơn nữa, nguồn vốn từ trái phiếu doanh nghiệp sẽ ngày càng khó tiếp cận, chủ yếu tập trung vào các doanh nghiệp lớn, uy tín và có tài sản đảm bảo.

TS. Chu Tuấn Linh đánh giá: "Việc doanh nghiệp bất động sản phát hành trái phiếu cuối năm là một "con dao hai lưỡi". Nó vừa là cơ hội để huy động vốn, thúc đẩy thị trường phục hồi, vừa tiềm ẩn những rủi ro cần được kiểm soát chặt chẽ. Sự minh bạch, quản lý hiệu quả và nhận thức đúng đắn của nhà đầu tư là những yếu tố then chốt để thị trường trái phiếu bất động sản phát triển an toàn và bền vững".

Vị chuyên gia cho biết thêm, thị trường trái phiếu nói chung, trái phiếu bất động sản nói riêng đã dần hồi phục sau giai đoạn "bão tố". Những khó khăn về thanh khoản và tình trạng chậm trả gốc/lãi tăng mạnh từ tháng 9/2022 đến tháng 6/2023 đã dần lắng xuống, nhường chỗ cho những tín hiệu tích cực hơn.

"Sự thay đổi tích cực trên thị trường trái phiếu bất động sản có được một phần nhờ vào những chính sách kịp thời nhằm giải quyết nợ xấu, giúp thị trường lấy lại niềm tin và ổn định trở lại. Dù vẫn còn những thách thức phía trước, nhưng những tín hiệu lạc quan này cho thấy thị trường trái phiếu doanh nghiệp đang từng bước "vượt bão" và hướng đến sự phát triển bền vững hơn trong năm 2025", TS. Chu Tuấn Linh cho hay.