Thích

Thích

Vốn tín dụng mới có giải tỏa được khó khăn?

Đầu năm nay, trong bối cảnh kinh tế thế giới dự báo nhiều rủi ro và biến động, Ngân hàng Nhà nước đã đưa ra thông báo quan trọng về việc dự kiến bơm hơn 2 triệu tỷ đồng vào nền kinh tế Việt Nam trong năm 2024. Đây được xem là một động thái mạnh mẽ nhằm hỗ trợ tăng trưởng kinh tế, đảm bảo ổn định kinh tế vĩ mô. Tính đến cuối tháng 10, tín dụng toàn hệ thống đã tăng 10,08% so với cuối năm 2023; hoạt động cho vay vẫn đóng vai trò chủ chốt, mang lại lợi nhuận tăng trưởng cho các ngân hàng.

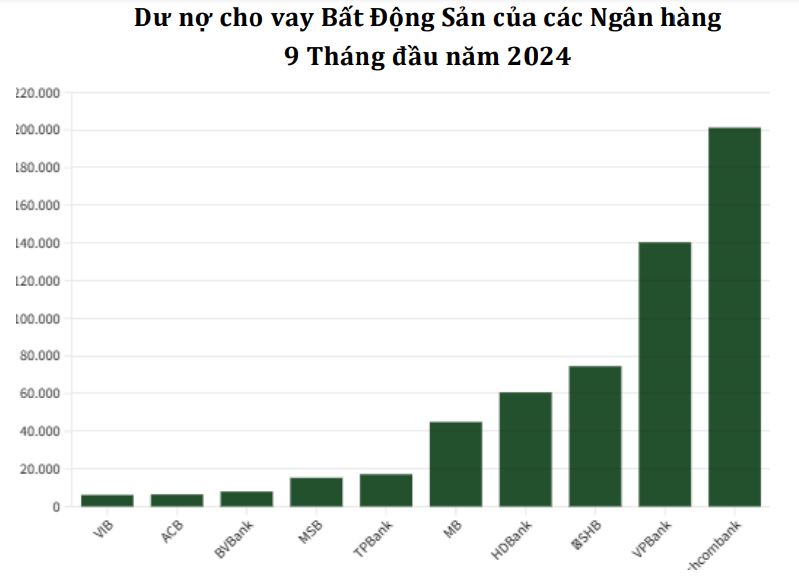

Nguồn: APSC

Tuy nhiên, để đạt được mục tiêu tăng trưởng tín dụng 15% cho cả năm, ước tính cần phải bơm thêm gần 670.000 tỷ đồng vào nền kinh tế trong 2 tháng cuối năm. Dòng tín dụng này được kỳ vọng sẽ như "làn gió mới" thổi vào thị trường, "tháo gỡ" nút thắt về vốn cho doanh nghiệp, đặc biệt trong lĩnh vực bất động sản.

Cụ thể, dòng vốn này sẽ giúp các doanh nghiệp hoàn thiện những dự án đang dang dở do thiếu vốn, "hồi sinh" những dự án bị "đóng băng", đồng thời tạo điều kiện để khởi động các dự án mới, đáp ứng nhu cầu thị trường. Bên cạnh đó, nguồn vốn tín dụng này còn giúp doanh nghiệp cải thiện dòng tiền, trả nợ vay, ổn định hoạt động kinh doanh, từ đó củng cố niềm tin cho nhà đầu tư và người tiêu dùng.

Báo cáo mới đây của VIS Rating nhấn mạnh, tình hình tài chính của nhiều chủ đầu tư bất động sản đang niêm yết trên sàn chứng khoán khá đáng ngại. Cụ thể, 2/3 trong số đó có dòng tiền hoạt động dưới 5% tổng nợ, dẫn đến khả năng trả nợ yếu. Các vấn đề pháp lý liên quan đến dự án càng làm trầm trọng thêm tình trạng này.

Theo đó, VIS Rating dự báo 50% số trái phiếu đáo hạn của các chủ đầu tư vào cuối năm 2024 và năm 2025 có nguy cơ chậm trả gốc và lãi. Phần lớn trong số này là những doanh nghiệp có lịch sử thanh toán chậm. Điều này cho thấy rủi ro đối với các nhà đầu tư trái phiếu doanh nghiệp bất động sản là rất đáng kể. Như vậy, việc tiếp cận nguồn vốn mới được cải thiện sẽ giúp các doanh nghiệp bất động sản giảm bớt khó khăn về thanh khoản do áp lực nợ đáo hạn trái phiếu lớn trong năm 2024 và 2025.

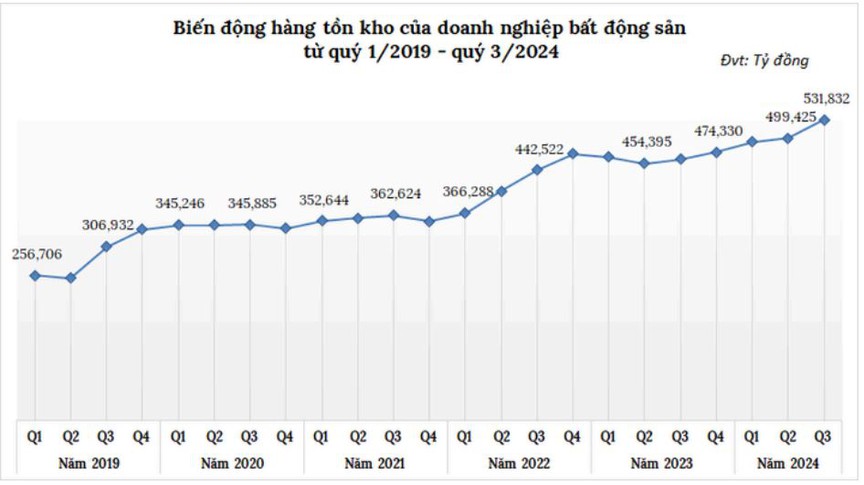

Trong khi đó, báo cáo ngành bất động sản của Chứng khoán Alpha (APSC) mới đây cho biết, tổng giá trị hàng tồn kho bất động sản tính đến 30/9/2024 tăng 12% so với đầu năm và là quý thứ 5 tăng liên tiếp (từ quý II/2023). Trong đó, có 58 doanh nghiệp tăng, 13 không đổi và 45 doanh nghiệp giảm tồn kho so với đầu năm.

Nguồn: APSC

Giới phân tích cho rằng, nguồn vốn tín dụng mới sẽ tạo điều kiện thuận lợi cho người mua nhà, từ đó thúc đẩy sức cầu trên thị trường bất động sản. Khi sức cầu tăng, lượng tồn kho sẽ dần được hấp thụ. Bên cạnh đó, nhiều doanh nghiệp bất động sản đang gặp khó khăn về tài chính có thể sử dụng nguồn vốn tín dụng mới để tái cấu trúc, hoàn thiện các dự án dở dang, đưa sản phẩm ra thị trường, góp phần giảm tồn kho.

Ở góc độ phân tích thị trường, theo ông Vũ Mạnh Hùng, chuyên gia của Chứng khoán VNDirect, thị trường bất động sản đã cho thấy sự phục hồi rõ rệt trong 2 quý vừa qua. Cụ thể, tổng cung mới và số lượng căn hộ bán ra đều tăng mạnh tại Hà Nội và TP.HCM, với tỷ lệ hấp thụ đạt khoảng 120%. Giá bất động sản cũng duy trì ở mức cao tại hai thành phố lớn này.

Theo ông Hùng, xu hướng phục hồi này sẽ tiếp tục, dựa trên một số yếu tố chính như: Nhu cầu nhà ở của người dân vẫn duy trì ở mức cao; nhà đầu tư đang dần quan tâm trở lại với thị trường bất động sản; Luật Đất đai sửa đổi giúp thủ tục pháp lý thuận lợi hơn, tạo điều kiện cho các dự án mới và dự án đã khôi phục gia tăng nguồn cung; lãi suất ổn định giúp người mua nhà tự tin hơn trong việc vay vốn.

Ông Vũ Mạnh Hùng dự báo: "Sự phục hồi của thị trường bất động sản sẽ kéo theo nhu cầu vay vốn tăng cao từ cả doanh nghiệp và cá nhân. Doanh nghiệp cần vốn để tăng cung, đáp ứng nhu cầu thị trường, đặc biệt là các nhà phát triển bất động sản, công ty xây dựng và nhà cung cấp vật liệu xây dựng (chiếm 67% tỷ trọng dư nợ doanh nghiệp). Đối với cá nhân, lãi suất ổn định và nhu cầu ở thực sẽ thúc đẩy nhu cầu vay thế chấp (chiếm 73% tỷ trọng dư nợ cá nhân). Dựa trên những yếu tố này, chúng tôi dự báo tăng trưởng tín dụng sẽ đạt khoảng 20% trong năm 2025, chủ yếu nhờ vào động lực từ thị trường bất động sản".

Thách thức vẫn còn

Mặc dù dòng tín dụng 670.000 tỷ đồng được xem là "cơn mưa tưới mát" cho thị trường bất động sản, nhưng không phải doanh nghiệp nào cũng dễ dàng tiếp cận được nguồn vốn này. Các ngân hàng đã và đang kiểm soát chặt chẽ hơn các điều kiện cho vay, thận trọng trong việc thẩm định, ưu tiên các doanh nghiệp có "sức khỏe" tài chính tốt, dự án minh bạch về pháp lý và đáp ứng nhu cầu thực tế của thị trường.

Theo đó, doanh nghiệp bất động sản cần chứng minh được năng lực tài chính vững mạnh, có khả năng quản trị rủi ro tốt. Về phía dự án, tính minh bạch pháp lý là yếu tố tiên quyết, bao gồm đầy đủ giấy phép, tuân thủ các quy định của pháp luật. Việc minh bạch thông tin về dự án cũng đóng vai trò quan trọng, giúp tăng cường uy tín và niềm tin của nhà đầu tư. Cuối cùng, doanh nghiệp cần tập trung vào phân khúc có nhu cầu thực, phát triển các dự án nhà ở phù hợp với nhu cầu của người dân.

TS. Cấn Văn Lực, Chuyên gia kinh tế trưởng BIDV.

Theo TS. Cấn Văn Lực, Chuyên gia kinh tế trưởng BIDV, tính đến hết tháng 9, dư nợ tín dụng bất động sản đạt 3,15 triệu tỷ đồng, chiếm gần 21% tổng dư nợ nền kinh tế. Trong đó, cho vay kinh doanh bất động sản tăng 16%, trong khi cho vay mua nhà ở chỉ tăng 4,6%.

Mặc dù đã cải thiện 3,5% so với năm ngoái, nhưng mức tăng trưởng tín dụng cho vay mua nhà ở vẫn còn thấp, chỉ bằng khoảng 1/3 so với tín dụng cho vay đầu tư bất động sản. Ông Lực cho rằng điều này phản ánh giá nhà vẫn còn cao, khiến người dân chưa quyết định vay vốn để mua. Do đó, các doanh nghiệp địa ốc cần xem xét điều chỉnh giá bán sản phẩm về mức hợp lý hơn để kích thích nhu cầu của người mua.

TS. Cấn Văn Lực cho biết thêm: "Cần nhìn nhận rằng dư nợ tín dụng cho vay mua nhà, sửa nhà đã góp phần tích cực vào sự phục hồi của thị trường bất động sản. Để vừa đảm bảo an toàn hoạt động tín dụng, vừa hỗ trợ kích cầu thị trường bất động sản, cần có sự tách biệt rõ ràng giữa khoản vay mua nhà, sửa nhà với vay kinh doanh bất động sản. Hiện tại, hệ số rủi ro đối với các khoản cho vay kinh doanh bất động sản được nâng lên 200%. Việc đánh đồng hai loại hình vay này và áp dụng chung một hệ số rủi ro có thể dẫn đến sự sai lệch trong tính toán dòng vốn tín dụng vào bất động sản, gây khó khăn cho người mua nhà thực sự có nhu cầu. Do đó, ngân hàng nên xem xét áp dụng hệ số rủi ro thấp hơn cho các khoản vay mua nhà, sửa nhà".

Cũng liên quan đến vấn đề tín dụng, ông Nguyễn Thế Điệp, Phó Chủ tịch Câu lạc bộ Bất động sản Hà Nội, nhận định việc tăng trưởng tín dụng cho vay đối với hoạt động bất động sản là tín hiệu tích cực, tạo điều kiện cho doanh nghiệp tiếp cận nguồn vốn, từ đó giúp họ trả nợ trái phiếu đáo hạn và tái khởi động các dự án.

Tuy nhiên, ông Điệp cũng lưu ý về những rủi ro tiềm ẩn khi dòng vốn ngân hàng đổ vào bất động sản. Bài học từ các giai đoạn khủng hoảng của thị trường cho thấy, nếu doanh nghiệp sử dụng vốn vay không hiệu quả, ngân hàng sẽ buộc phải phát mại tài sản thế chấp, dẫn đến nợ xấu. Thực tế, việc thu hồi vốn từ tài sản thế chấp không hề đơn giản, nhiều dự án dù đã được ngân hàng phát mại nhiều lần vẫn không thể bán được./.