Thích

Thích

TTCK Việt Nam vừa trải qua một tuần giao dịch nhiều sóng gió, những dự báo về kết quả kinh doanh quý I không mấy khả quan của các doanh nghiệp nhóm ngân hàng, bất động sản,… cùng thông tin về nợ trái phiếu, đáo hạn trái phiếu doanh nghiệp đã áp lực tiêu cực lên thị trường. Tâm lý nhà đầu tư thận trọng, dòng tiền mất hút. VN-Index đóng cửa tuần tại mức gần như thấp nhất 1.042,9 điểm. Cả tuần, VN-Index giảm tổng cộng 9,98 điểm, tương ứng -1%.

Dòng tiền mất hút trên thị trường?

Cùng với biên độ giảm khá mạnh thì thanh khoản thị trường cũng giảm một cách đáng kể cho thấy tâm lý nhà đầu tư giai đoạn này đang rất thận trọng. Khối ngoại tiếp tục một tuần bán ròng với giá trị 319 tỷ đồng trên HoSE.

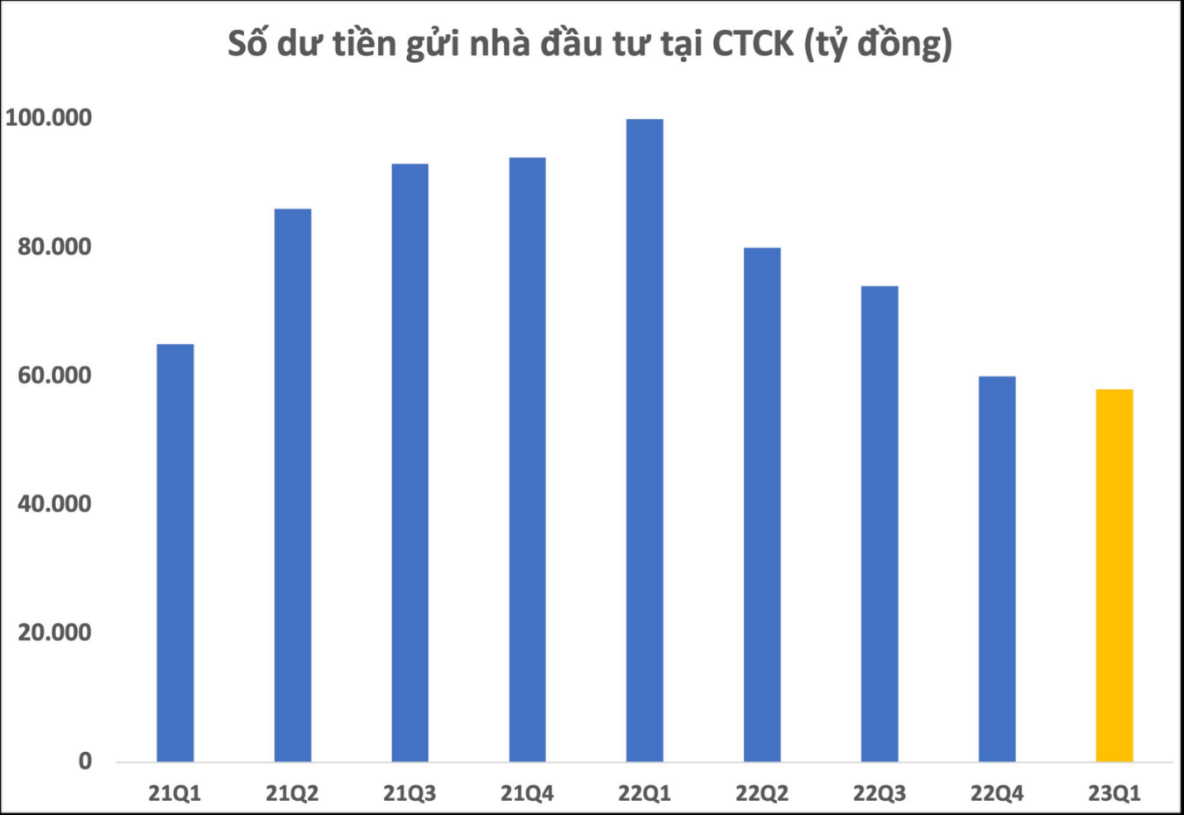

Bên cạnh đó, tiền gửi nhà đầu tư tại công ty chứng khoán giảm xuống mức thấp nhất trong nhiều quý, ước tính khoảng 58.000 tỷ đồng trong quý I/2023, tiếp tục giảm khoảng 2.000 tỷ đồng so với con số cuối quý IV/2022 trước đó. Nếu so với mức kỷ lục cuối quý I/2022 là 100.000 tỷ đồng thì lượng tiền gửi bị rút ra xấp xỉ ngưỡng 42.000 tỷ đồng. Đây chủ yếu là tiền gửi của nhà đầu tư chứng khoán theo phương thức CTCK quản lý. Lượng tiền này đang nằm sẵn trong tài khoản nhà đầu tư và chưa thực hiện giải ngân. Rõ ràng với tình hình thị trường ảm đạm như hiện tại, dòng tiền vẫn tiếp tục xu hướng rút ra khỏi thị trường và tìm đến những kênh đầu tư khác.

Thị trường sẽ tiếp tục xu hướng điều chỉnh?

Về dài hạn, VN-Index vẫn nằm trong một xu hướng downtrend dài hạn từ thời điểm đảo chiều dài hạn ở tháng 1/2022 và chưa có sự thay đổi. Trên khung trung hạn, VN-Index đã chính thức gãy đường trung bình trượt MA10 tuần. Một điều nhà đầu tư cũng nên lưu ý, xét theo Fibonacci thời gian, VN-Index đang tiến gần đến fibo 1.618, tức tuần thứ 34 kể từ thời điểm thị trường xảy ra biến động mạnh. Cũng giống như biên độ, xét theo thời gian, khi thị trường gần chạm đến các vùng thời gian điển hình theo dãy số Fibonacci thì rất dễ xảy ra biến động mạnh. Tuần sau là tuần thứ 33 tính từ thời điểm thị trường đảo chiều trung hạn (tuần 5/9/2022 - 9/9/2022).

Trên khung ngày, VN-Index vẫn giao dịch với một xu hướng chưa thực sự rõ ràng. Đà bán xuất hiện mạnh hơn, liên tục xuất hiện các hiện tượng "kéo - xả" ở cuối phiên, thời điểm sau 14h. Các nhóm ngành không có sự đồng thuận, hay thậm chí là các cổ phiếu trong một ngành cũng xanh đỏ đan xen. Dòng tiền tránh né các cổ phiếu có vốn hoá lớn và tìm đến nhóm cổ phiếu nhỏ hơn (hay còn gọi là penny), đây là thực tế không mấy tích cực nếu thị trường muốn tăng trưởng bền vững.

Rủi ro từ đáo hạn trái phiếu doanh nghiệp.

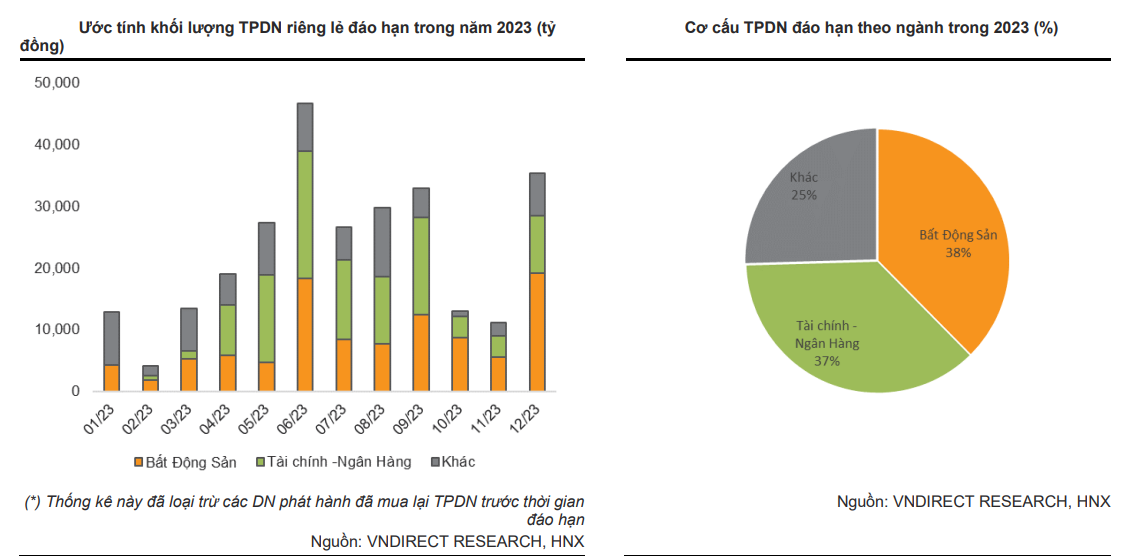

Thời điểm thị trường quay đầu giảm mạnh hồi cuối năm 2022, giảm từ vùng 1280 đến đáy thấp nhất hiện tại của nhịp downtrend dài hạn này là vùng 870, tác động chính đến từ dư nợ trái phiếu doanh nghiệp quá lớn ở quý IV/2022 và dư nợ lớn nhất là các doanh nghiệp bất động sản. Trong khi đó giá trị trái phiếu doanh nghiệp riêng lẻ đáo hạn trong quý II/2023 ước đạt 93.139 tỷ đồng (tăng 203,8% so với quý trước và tăng 169% so với cùng kỳ). Tiếp tục, sẽ có khoảng 89.488 tỷ đồng đáo hạn trong quý III/2023, tăng gần 50% so với cùng kỳ. Giảm đôi chút ở quý IV khi ở mức 59.571 tỷ đồng, chỉ tăng 16% so với cùng kỳ.

Trong năm 2023, ngành bất động sản và ngân hàng tiếp tục là 2 nhóm ngành có lượng trái phiếu đáo hạn cao nhất. Trong số 272.853 tỷ đồng trái phiếu đáo hạn, bất động sản chiếm đến 37,6% tỷ lệ, tiếp đến là ngân hàng 37,0% và còn lại là các lĩnh vực khác.

Thống kê này chỉ bao gồm các đợt phát hành trái phiếu doanh nghiệp riêng lẻ từ năm 2019 tới nay và đã bao gồm các doanh nghiệp phát hành đã thực hiện mua lại trái phiếu trước thời gian đáo hạn. Như vậy, năm 2023, riêng trái phiếu doanh nghiệp bất động sản đáo hạn lên tới hơn 102.000 tỷ đồng.

Đây là rủi ro cực kì lớn cho thị trường chứng khoán và cả các doanh nghiệp có lượng trái phiếu phát hành ồ ạt thời gian qua. Đặc biệt tại thời điểm quý II này, các chính sách hỗ trợ của Nhà nước mới ban hành vẫn cần thời gian hấp thụ, doanh nghiệp vẫn rất khó khăn trong việc tiếp cận vốn và bản chất, tiền vẫn đang "đắt" so với các thời điểm trước.

Với tình hình hiện tại của thị trường, nhà đầu tư nên tiếp tục giữ vững trạng thái thận trọng, tinh gọn danh mục, đưa tài khoản về tỉ trọng tiền mặt cao. Kết quả kinh doanh của các doanh nghiệp sẽ tiếp tục phản ánh vào thị trường, dòng tiền không có sự đồng thuận và phân hoá sâu sắc. Bên cạnh đó, những lo ngại về tình hình đáo hạn trái phiếu doanh nghiệp ở quý II/2023 sẽ là một áp lực lớn đè lên thị trường thời gian tới. Sẽ có một vài nhóm dòng thể hiện sự tích cực ở BCTC quý I, tuy nhiên, thay vì việc "đãi cát tìm vàng", nhà đầu tư nên chờ đợi những cơ hội thực sự rõ ràng hơn./.