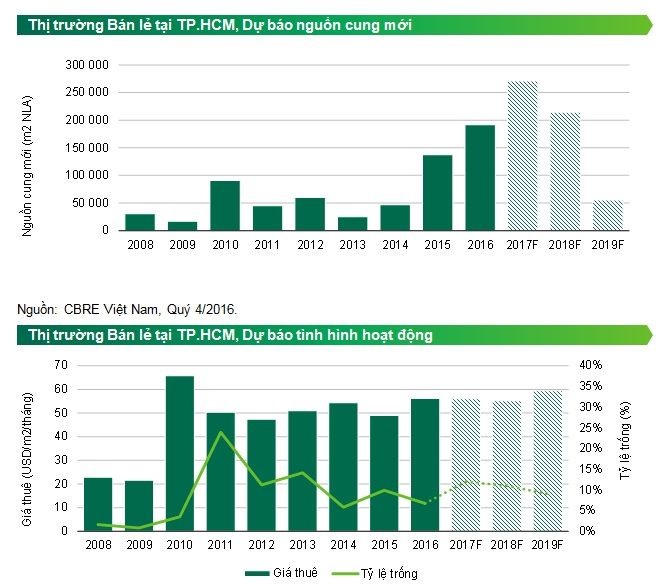

Thích

Thích

Trong cả năm 2016, CBRE ghi nhận giá cho thuê trung bình tại thị trường TP. HCM tăng do nguồn cung hạn chế, cùng với tỷ lệ hấp thụ và tỷ lệ trống thấp cho từng quý. Tỷ lệ trống trong năm 2016 của cao ốc văn phòng loại A và loại B lần lượt là 4,0% và 2,8%; tỷ lệ hấp thụ của các tòa nhà Hạng A được ghi nhận ở mức 2.116 m2 NLA, trong khi đó Hạng B là 13.092 m2 NLA. Giá cho thuê trung bình trong năm 2016 là 38 USD đối với Hạng A và 21 USD đối với Hạng B.

Trong quý khảo sát, tỷ lệ hấp thụ của Hạng A và B được ghi nhận lần lượt ở mức 906 m2 và 285 m2. tỷ lệ hấp thụ thấp của cả Hạng A và B phản ánh nguồn cung thiếu hụt nhưng lại bị hấp thụ rất nhanh trước khi làn sóng nguồn cung tiếp theo diễn ra trong tương lai gần.

Theo CBRE Việt Nam, cuối năm 2016, có 2 dự án mới được hoàn thành là Mappletree Business Center ở quận 7 và Cao ốc Hà Đô ở quận Tân Bình. Các khách thuê đã dọn tới sống trong các cao ốc này. Diện tích 44.000 GFA (Gross Floor Area - Tổng diện tích sàn xây dựng) mới này sẽ được đi vào hoạt động trong tháng 1/2017. Cũng trong Quý IV/2016, hai dự án ngừng thi công trong thời gian dài là JSC Tower và Thương xá Tax được khởi công trở lại. Hai dự án này dự kiến sẽ hoàn thành vào năm 2020, tăng thêm 83.000 m2 GFA.

CBRE dự báo, tổng nguồn cung trong năm 2017 được dự kiến sẽ cung cấp 1,226,810 m2 diện tích thực thuê (NLA), với Hạng A chiếm 357.753 m2 NLA và Hạng B chiếm 896.057 m2 NLA.

CBRE dự báo, tổng nguồn cung trong năm 2017 được dự kiến sẽ cung cấp 1.226.810 m2 NLA, với Hạng A chiếm 357.753 m2 NLA và Hạng B chiếm 896.057 m2 NLA. Nguồn cung dự kiến sẽ tăng trưởng đều với các diện tích thuê mới gia nhập thị trường từ khu vực trung tâm và cả ngoài trung tâm; trung bình từ năm 2017 đến 2019 thị trường sẽ chào đón khoảng 40.000 m2 NLA mỗi năm.

Giá chào thuê trung bình dự kiến sẽ tăng trưởng đều với tỷ lệ tăng trưởng trung bình 1,5%, đặc biệt là trong khu vưc trung tâm. Giá chào thuê cho hạng B dự kiến sẽ ngày càng trở nên cạnh tranh do nguồn cung mới đến từ cả Hạng A lẫn Hạng B gia nhập thị trường.

CBRE dự báo tỷ lệ trống vẫn sẽ giữ như mức hiện tại khi thị trường dần hấp thụ làn sóng nguồn cung mới từ cả Hạng A lẫn Hạng B trong giai đoạn từ năm 2017 – 2020 từ khắp nơi trên thành phố. Trung bình, tỷ lệ hấp thụ mỗi năm sẽ đạt được 86,4% trên tổng nguồn cung mới của năm đó.

Sắp tới trong năm 2017, các yếu tố kích cầu chính cho các hoạt động cho thuê đến từ việc các khách thuê mở rộng và di chuyển đến các tòa nhà mới. Các khách thuê Hạng A sẽ tiếp tục đà di chuyển đến các tòa nhà mới hơn khi hợp đồng thuê của họ kết thúc; với các khách thuê Hạng B hấp thụ nhanh chóng các diện tích trống đến từ việc các khách thuê Hạng A di chuyển. Các khách thuê cũng có xu hướng mở rộng văn phòng trong tòa nhà đang thuê hiện tại hoặc khi họ di chuyển đến tòa nhà mới.