Thích

Thích

Ngân hàng Nhà nước vừa qua đã điều chỉnh cách xác định tăng trưởng tín dụng đối với ba lĩnh vực gồm nhà ở xã hội, khu công nghiệp và khu chế xuất. Động thái này được đánh giá là bước điều chỉnh đáng chú ý trong điều hành tín dụng bất động sản, khi dòng vốn được định hướng mạnh hơn vào các phân khúc phục vụ nhu cầu ở thực và sản xuất, thay vì mở rộng tín dụng trên diện rộng. Tuy nhiên, nhiều chuyên gia cho rằng đây mới chỉ là một phần của bài toán, bởi thị trường vẫn đối mặt áp lực thanh khoản và sự phụ thuộc lớn vào vốn vay ngân hàng.

Tín dụng bất động sản chuyển hướng sang nhu cầu thực

Theo văn bản mới của Ngân hàng Nhà nước gửi 25 ngân hàng thương mại, từ ngày 1/1 đến hết 31/12/2026, phần dư nợ tăng thêm so với cuối năm 2025 của các khoản vay thuộc ba lĩnh vực gồm nhà ở xã hội, khu công nghiệp và khu chế xuất sẽ không được tính vào dư nợ tín dụng bất động sản khi xác định và kiểm soát tốc độ tăng trưởng tín dụng của lĩnh vực này.

Việc điều chỉnh không đồng nghĩa với nới lỏng tín dụng bất động sản, mà thể hiện định hướng phân bổ dòng vốn có trọng tâm hơn. Trong bối cảnh tín dụng bất động sản năm 2025 tăng nhanh hơn mức tăng chung của toàn hệ thống, trong khi nhiều lĩnh vực phục vụ nhu cầu ở thực và sản xuất vẫn gặp khó trong tiếp cận vốn trung và dài hạn, chính sách mới được kỳ vọng sẽ tạo thêm dư địa cho các ngân hàng đẩy mạnh giải ngân vào những phân khúc ưu tiên.

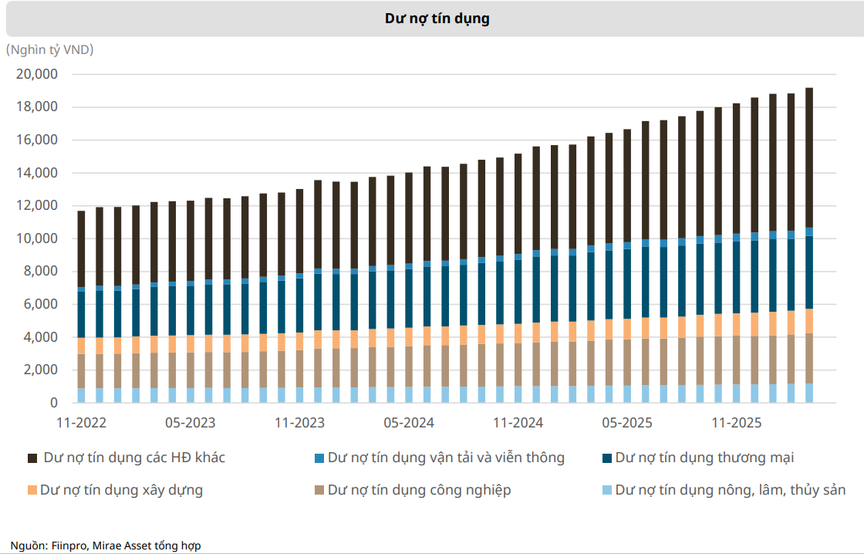

Dư nợ tín dụng các lĩnh vực thời gian qua. Ảnh: Mirae Asset

Theo bà Huỳnh Thị Thu Thảo, chuyên viên phân tích Công ty Chứng khoán Mirae Asset Việt Nam (MAS), việc điều chỉnh cách tính dư nợ sẽ giúp phân bổ nguồn lực tín dụng hiệu quả hơn, vừa hỗ trợ tăng trưởng kinh tế, vừa bảo đảm an toàn cho hệ thống tài chính. Chính sách này sẽ góp phần khơi thông dòng vốn cho những phân khúc có nhu cầu thực sự, đặc biệt là nhà ở xã hội, trong khi vẫn duy trì kiểm soát rủi ro đối với bất động sản thương mại và hoạt động đầu cơ.

Mặc dù ba lĩnh vực ưu tiên được loại khỏi cách tính tăng trưởng tín dụng bất động sản, các ngân hàng vẫn phải tuân thủ hạn mức tăng trưởng tín dụng tổng thể do Ngân hàng Nhà nước giao. Việc thay đổi phương pháp tính không đồng nghĩa các tổ chức tín dụng được mở rộng cho vay không giới hạn. Tổng dư nợ vẫn phải nằm trong room tín dụng được cấp cho từng ngân hàng.

Các chuyên gia cũng lưu ý, điều đáng quan tâm hiện nay không phải quy mô tín dụng mà là chất lượng của các khoản vay. Nếu khâu thẩm định không được kiểm soát chặt chẽ, dòng vốn ưu tiên hoàn toàn có thể bị chuyển hướng sang các hoạt động đầu cơ hoặc dự án thiếu hiệu quả.

Do đó, các ngân hàng cần nâng cao năng lực đánh giá dòng tiền, tính khả thi của dự án và sức khỏe tài chính của chủ đầu tư, thay vì quá phụ thuộc vào tài sản bảo đảm. Đây được xem là điều kiện quan trọng để chính sách phát huy hiệu quả mà vẫn giữ được an toàn cho hệ thống tài chính.

Thị trường vẫn đối mặt bài toán vốn dài hạn

Phát biểu tại tọa đàm "Tín dụng bất động sản - Kiểm soát thế nào để phát triển" PGS.TS Nguyễn Hữu Huân - Phó Chủ tịch Cơ quan điều hành Trung tâm Tài chính Quốc tế TP. HCM (IFC-HCM) cho rằng, thị trường bất động sản vẫn phải đối mặt với nhiều rủi ro khi môi trường kinh tế quốc tế ngày càng biến động.

Theo ông, căng thẳng địa chính trị đang tạo áp lực lên giá năng lượng và nguyên liệu đầu vào, kéo theo nguy cơ lạm phát gia tăng. Nếu áp lực lạm phát quay trở lại, dư địa duy trì mặt bằng lãi suất thấp sẽ bị thu hẹp, trong khi áp lực tỷ giá cũng có xu hướng tăng lên. Đây sẽ là thách thức lớn đối với các doanh nghiệp bất động sản - nhóm phụ thuộc nhiều vào tín dụng ngân hàng.

Thị trường vẫn đối mặt bài toán vốn dài hạn. Ảnh minh họa

PGS.TS Nguyễn Hữu Huân nhận định,các doanh nghiệp hiện đã có sự chuẩn bị tốt hơn sau giai đoạn khó khăn năm 2022, song áp lực thanh khoản hoàn toàn có thể quay trở lại nếu chính sách tiền tệ chuyển sang thận trọng hơn. Điểm yếu lớn nhất của thị trường hiện nay vẫn là cấu trúc vốn thiếu bền vững khi doanh nghiệp chủ yếu sử dụng vốn vay ngân hàng để tài trợ cho các dự án có vòng đời dài.

Dẫn cảnh báo của Ngân hàng Thế giới (World Bank) về tỷ lệ tín dụng trên GDP của Việt Nam ở mức cao, ông Huân cho rằng việc giảm phụ thuộc vào tín dụng ngân hàng là yêu cầu cấp thiết. Thị trường cần phát triển thêm các kênh huy động vốn trung và dài hạn như trái phiếu doanh nghiệp, quỹ đầu tư, thị trường chứng khoán, đồng thời từng bước nghiên cứu các mô hình mới như token hóa tài sản thông qua cơ chế thử nghiệm tại Trung tâm Tài chính Quốc tế TP. HCM.

Chỉ khi hình thành được hệ thống huy động vốn dài hạn đa dạng và bền vững, thị trường bất động sản mới có thể hạn chế tình trạng lặp lại các chu kỳ thiếu thanh khoản mỗi khi chính sách tiền tệ thay đổi.

Trong bối cảnh hiện nay, việc ưu tiên tín dụng cho nhà ở xã hội, khu công nghiệp và khu chế xuất được xem là bước đi phù hợp nhằm tái cơ cấu dòng vốn theo hướng hiệu quả hơn. Tuy nhiên, để thị trường phát triển bền vững, chính sách tín dụng cần được triển khai song hành với việc tháo gỡ pháp lý dự án, cải thiện môi trường đầu tư và mở rộng các kênh huy động vốn dài hạn ngoài hệ thống ngân hàng.