Thích

Thích

Bất động sản là động lực tăng trưởng tín dụng nhưng cũng tiềm ẩn rủi ro

Năm 2025 chứng kiến một sự bùng nổ mạnh mẽ của dòng vốn tín dụng, vượt xa kịch bản dự báo đầu năm. Trong khi Ngân hàng Nhà nước đặt mục tiêu tăng trưởng ở mức 16%, con số thực tế cuối năm đã chạm tới ngưỡng 19,1%, đưa tổng dư nợ toàn hệ thống lên mức kỷ lục 18,58 triệu tỷ đồng. Trong bức tranh tăng trưởng đầy hưng phấn đó, bất động sản tiếp tục khẳng định vị thế là kênh hút vốn chủ đạo, ghi nhận mức tăng trưởng vượt trội so với các lĩnh vực sản xuất và tiêu dùng khác.

Bất động sản vẫn là 'thỏi nam châm' hút vốn tín dụng. (Ảnh minh hoạ: Bùi Văn Doanh)

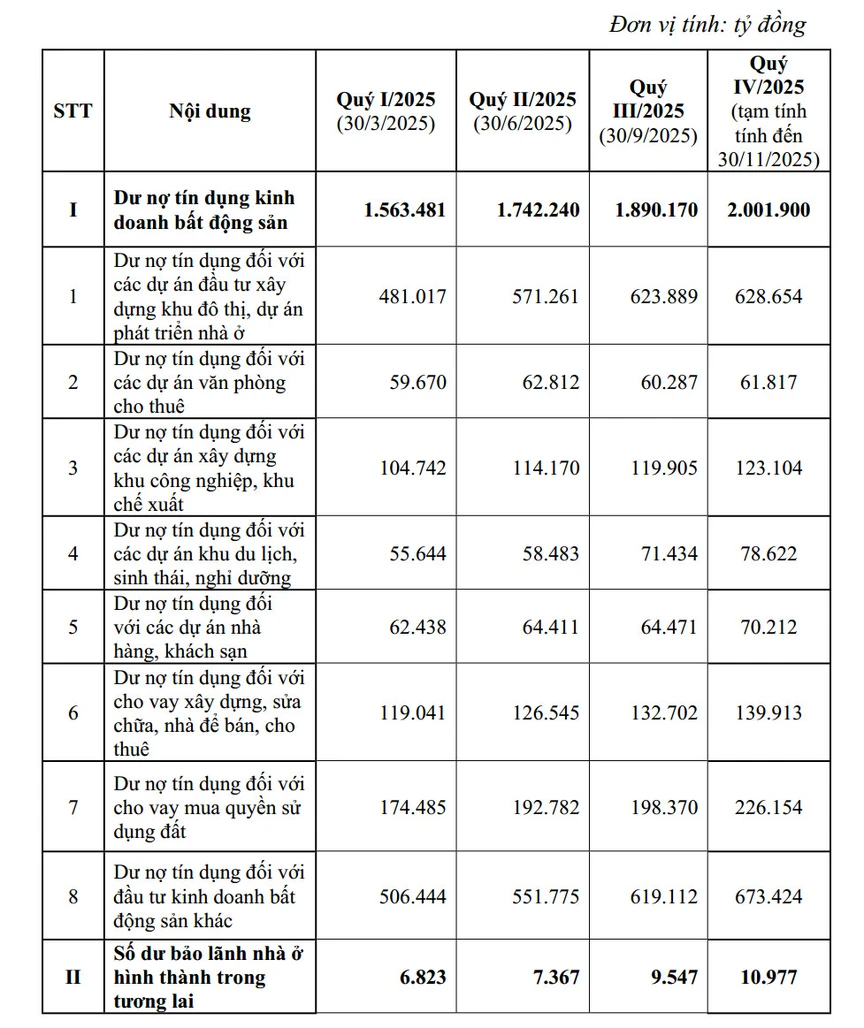

Dòng chảy vốn vào thị trường bất động sản không chỉ mạnh về lượng mà còn cho thấy sự gia tốc ổn định qua từng giai đoạn. Dẫn số liệu của Ngân hàng Nhà nước, báo cáo tình hình thị trường bất động sản năm 2025 của Bộ Xây dựng cho biết, dư nợ tín dụng kinh doanh bất động sản trong năm qua ghi nhận mức tăng khá đồng đều qua từng quý. Cụ thể, từ hơn 1,56 triệu tỷ đồng trong quý I, dư nợ tăng lên hơn 1,74 triệu tỷ đồng vào cuối quý II, tiếp tục đạt hơn 1,89 triệu tỷ đồng trong quý III và chạm mốc hơn 2 triệu tỷ đồng tính đến cuối tháng 11/2025. Như vậy, chỉ trong chưa đầy một năm, quy mô tín dụng bất động sản đã tăng thêm khoảng 438.000 tỷ đồng, tương đương mức tăng gần 28%.

Xét theo cơ cấu, dư nợ tín dụng đối với các dự án đầu tư xây dựng khu đô thị và phát triển nhà ở tiếp tục chiếm tỷ trọng lớn. Dư nợ của nhóm này tăng từ 481.017 tỷ đồng trong quý I lên 628.654 tỷ đồng vào cuối kỳ báo cáo. Mức tăng phản ánh nỗ lực tháo gỡ pháp lý cho các dự án nhà ở, đồng thời cho thấy tín dụng vẫn ưu tiên các phân khúc gắn với nhu cầu ở thực và phát triển đô thị dài hạn.

Số liệu báo cáo gần nhất của Ngân hàng Nhà nước Việt Nam về dư nợ tín dụng kinh doanh bất động sản, tính đến tính đến30/11/2025. Nguồn: Bộ Xây dựng

Bình luận về xu hướng này, báo cáo mới đây từ Chứng khoán Vietcombank (VCBS) cũng cho thấy, trong bối cảnh nhu cầu vay vốn sản xuất và tiêu dùng chưa hồi phục như kỳ vọng, nhiều ngân hàng đã chọn bất động sản làm "cứu cánh" để duy trì tăng trưởng. Trong đó, Kienlongbank, SHB, NCB là 3 ngân hàng có tỷ trọng tín dụng kinh doanh bất động sản và xây dựng trên tổng dư nợ thuộc top đầu hệ thống tính đến hết quý III/2025, lần lượt là 54%, 43% và 40%.

Trước đó, thống kê của Đô thị mới từ báo cáo tài chính của một số ngân hàng cũng cho thấy, tại ngân hàng Techcombank, đến cuối quý III/2025, tín dụng kinh doanh bất động sản đạt 237,8 nghìn tỷ đồng, chiếm 32,81% tổng dư nợ, tăng 27,1% so với đầu năm. Tại VPBank, dư nợ kinh doanh bất động sản đạt 197,7 nghìn tỷ đồng, chiếm 24,4% tổng dư nợ của ngân hàng và tăng 18,3% so với đầu năm.

Việc dòng vốn tín dụng bất động sản tăng cao đang đặt ra yêu cầu cấp thiết về việc phân tán rủi ro để bảo vệ an toàn hệ thống. Chính vì vậy, bước sang năm 2026, kịch bản tín dụng dự kiến sẽ có những điều chỉnh để phù hợp hơn.

Trên thực, Ngân hàng Nhà nước mới đây đã phát đi thông điệp về một mục tiêu tăng trưởng thận trọng hơn ở mức 15% và sẽ điều chỉnh tăng, giảm để phù hợp với diễn biến, tình hình thực tế, đảm bảo kiểm soát lạm phát, ổn định kinh tế vĩ mô; đồng thời hỗ trợ tăng trưởng kinh tế và an toàn hệ thống các tổ chức tín dụng.

Ngân hàng cần tái cơ cấu danh mục tín dụng

Trước áp lực kiểm soát tín dụng ở mức 15% trong năm 2026, các chuyên gia cho rằng các ngân hàng thương mại đang buộc phải tính toán lại bài toán phân bổ vốn một cách khắt khe hơn năm trước. Cụ thể, nếu một nhà băng được giao hạn mức tăng trưởng 13%, thì dư nợ dành cho lĩnh vực bất động sản cũng không thể vượt quá tỷ lệ tương ứng. Giả sử dư nợ bất động sản cuối năm 2025 là 100 tỷ đồng, thì năm 2026 chỉ được tăng thêm nhiều nhất 13 tỷ đồng. Ngân hàng vi phạm có thể bị giảm trừ chỉ tiêu tín dụng chung, một viễn cảnh mà không ngân hàng nào muốn đối mặt trong cuộc đua lợi nhuận.

Tuy nhiên, giới chuyên gia cũng nhận định rằng các ngân hàng sẽ không chọn cách "siết" dòng vốn một cách cứng nhắc hay cực đoan. Thay vào đó, dòng vốn sẽ được nắn hướng, sẵn sàng chảy mạnh vào các dự án nhà ở xã hội, nhà ở dành cho người trẻ có nhu cầu thực, trong khi các dự án "nằm trên giấy" hoặc có dấu hiệu đầu cơ, thổi giá sẽ bị từ chối.

Bên cạnh cho vay dự án, việc ưu tiên cho vay cá nhân mua nhà để ở được đánh giá là an toàn hơn hẳn so với các mảng cho vay mua sắm, tiêu dùng hay thậm chí là sản xuất kinh doanh trong ngắn hạn. Bởi lẽ, vay mua nhà là những khoản vay lớn, được đảm bảo bằng tài sản có tính thanh khoản cao, giúp giảm thiểu tối đa rủi ro trích lập dự phòng cho nhà băng.

Ví dụ, với một khoản nợ 1.000 tỷ đồng tập trung vào duy nhất một chủ đầu tư nếu gặp sự cố pháp lý hay thanh khoản sẽ ngay lập tức trở thành nợ xấu trên bảng cân đối kế toán của ngân hàng. Ngược lại, nếu 1.000 tỷ đồng đó được chia nhỏ cho 500 cá nhân vay mua nhà với mức trung bình 2 tỷ đồng mỗi người, hệ số an toàn sẽ cao hơn. Xác suất để hàng trăm khách hàng cá nhân cùng lúc mất khả năng chi trả là cực thấp.

Chia sẻ với Đô thị mới, TS. Châu Đình Linh, Giảng viên Trường Đại học Ngân hàng TP.HCM cho hay, mối quan hệ giữa ngân hàng và bất động sản vốn là một "cặp bài trùng" có sức gắn kết mãnh liệt nhờ suất sinh lời cao. Tuy nhiên, khi tăng trưởng tín dụng dồn nén quá mức vào lĩnh vực này, rủi ro tích tụ là có thật và có thể kéo dài sang nhiều năm kế tiếp nếu không được kiểm soát.

TS. Châu Đình Linh, chuyên gia tài chính, ngân hàng, giảng viên Trường Đại học Ngân hàng TP.HCM.

Ông Linh nhấn mạnh rằng, rủi ro không chỉ nằm ở con số dư nợ mà nằm ở chất lượng của dòng tiền. Khi tăng trưởng tín dụng dồn quá nhiều vào bất động sản, đặc biệt là các phân khúc không hướng tới nhu cầu ở thật, hệ quả tất yếu là sự tích tụ rủi ro xuyên năm tháng. Thực tế cho thấy, một bộ phận dòng vốn đã bị sử dụng sai mục đích, thay vì đi vào sản xuất hay tạo lập giá trị hạ tầng, lại bị xoáy vào vòng lặp phân lô bán nền, đầu cơ sang tay và thổi giá. Điều này tạo ra một "mặt bằng giá ảo", khiến khả năng tiếp cận nhà ở của người dân ngày càng trở nên xa vời, đồng thời đặt các khoản vay của ngân hàng vào trạng thái dễ tổn thương trước các biến động về thanh khoản.

Chính vì vậy, đối với các ngân hàng thương mại hiện nay, việc chuyển dịch trọng tâm cho vay từ phía "cung" (chủ đầu tư) sang phía "cầu" (người mua nhà thực) không chỉ là đáp ứng yêu cầu từ cơ quan điều hành, mà còn là bước đi chiến lược để tự bảo vệ mình. Khi dòng tiền được khơi thông đến đúng đối tượng có nhu cầu an cư, ngân hàng sẽ không còn phải lo lắng về những "cơn sốt ảo", đồng thời thiết lập được một danh mục tín dụng lành mạnh, tạo tiền đề cho sự phát triển bền vững trong chu kỳ kinh tế mới.

"Việc thúc đẩy các gói vay cá nhân cho phân khúc nhà ở giá rẻ, nhà ở xã hội chính là cách để ngân hàng kết nối lại với nền kinh tế thực. Những khoản vay này có tính phân tán cao, dựa trên thu nhập ổn định của người lao động và được bảo chứng bằng nhu cầu an cư. Tổng hòa yếu tố này sẽ góp phần xây dựng cả 2 lĩnh vực ngân hàng và bất động sản bền vững hơn", TS. Châu Đình Linh khẳng định./.