Toàn cảnh chuyển động thị trường bất động sản nghỉ dưỡng 2025 và những cơn "sóng ngầm" đang chờ bứt phá

Thích

Thích

Lời Tòa soạn:

Trong nhiều năm qua, bất động sản luôn là được đánh giá là đầu kéo của nền kinh tế Việt Nam, có sức lan tỏa mạnh mẽ, đóng góp trực tiếp vào GDP và tạo hiệu ứng lan tỏa tới hàng chục ngành nghề, từ xây dựng, vật liệu, sắt thép, xi măng cho đến tài chính - ngân hàng, du lịch và dịch vụ… Không chỉ đóng vai trò trụ cột, thị trường bất động sản được ví như “hàn thử biểu” phản ánh sức khỏe nền kinh tế, nhạy cảm trước những thay đổi về chính sách và biến động vĩ mô.

Năm 2025 sắp qua đi với không ít “nhiễu động” toàn cầu như: Căng thẳng thương mại, bất ổn địa chính trị…, kinh tế Việt Nam vẫn được đánh giá là có sức chống chịu tốt với mức tăng trưởng ấn tượng và nhiều điểm sáng.

Nhờ sự “dẫn nhịp” về kinh tế và những thay đổi thể chế mang tính chiến lược, thị trường bất động sản Việt Nam đã có một năm tái cấu trúc mạnh mẽ để phục hồi với nhiều cung bậc cảm xúc. Đây là một năm đầy bận rộn của thử thách, thanh lọc và định hình một “luật chơi mới” hướng tới sự trưởng thành, chuyên nghiệp hơn của thị trường.

Với mong muốn cung cấp một bức tranh toàn cảnh về thị trường bất động sản 2025 và dự báo xu hướng cũng như nhận diện những động lực tăng trưởng mới cho năm 2026, Reatimes trân trọng giới thiệu tuyến bài: “Toàn cảnh thị trường bất động sản 2025 - 2026: Đi qua vùng nhiễu động, thiết lập ‘quỹ đạo’ mới”.

Trân trọng giới thiệu tới quý độc giả!

Năm 2025, thị trường bất động sản nghỉ dưỡng bước vào giai đoạn "rã đông" nhờ sức nóng của loạt dự án tỷ USD được khởi công, tâm lý khách hàng phục hồi, các xu hướng mới được định hình... Tuy nhiên, để những tín hiệu này chuyển hóa thành động lực thúc đẩy thị trường bứt tốc trong năm 2026, vẫn còn nhiều vấn đề cần được nhìn nhận và tháo gỡ.

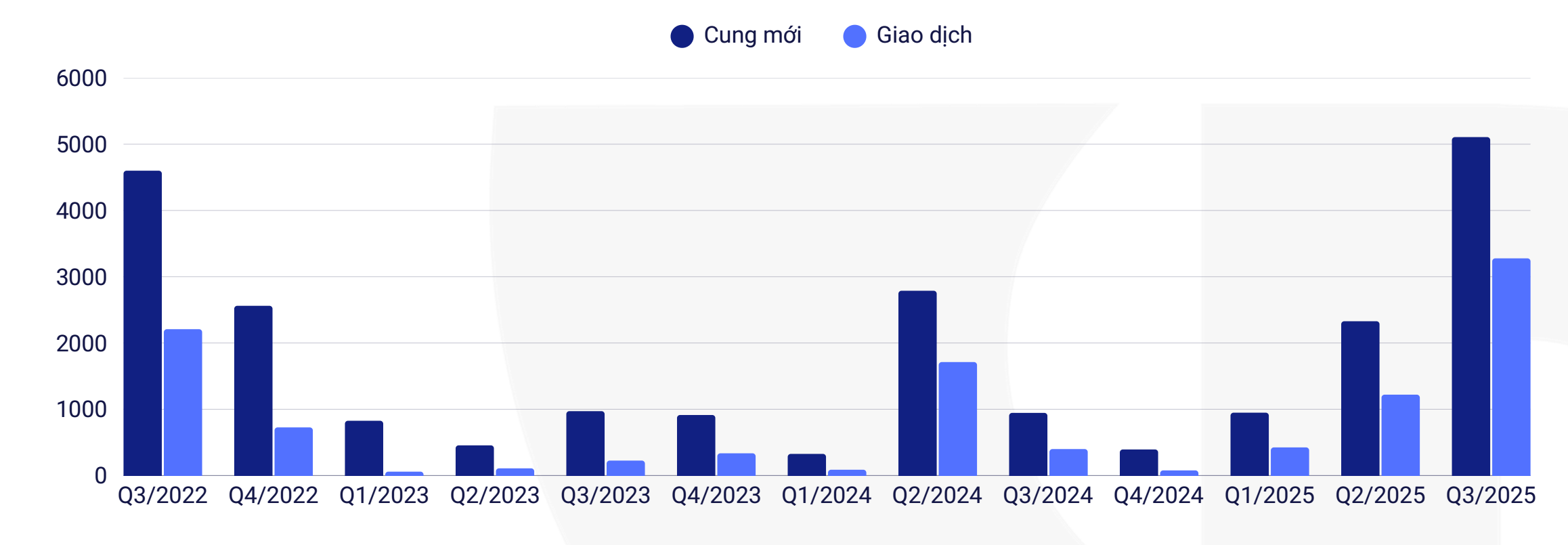

Trong quý I, theo báo cáo của Hội Môi giới Bất động sản Việt Nam (VARS), nguồn cung bất động sản nghỉ dưỡng cải thiện nhẹ với 950 sản phẩm mở bán mới, gấp gần 3 lần cùng kỳ năm 2024, tỷ lệ hấp thụ đạt 51%. Điểm sáng trên thị trường đến từ việc tâm lý nhà đầu tư phục hồi nhờ các tín hiệu tích cực về vĩ mô và pháp lý. Nhờ vậy, thanh khoản cùng mức giá được cải thiện tại các dự án đã sẵn sàng đưa vào vận hành tại những khu vực trọng điểm về du lịch như Vũng Tàu, Đà Nẵng, Nha Trang, Phú Quốc hay một số tọa độ du lịch núi như Hòa Bình, Vĩnh Phúc, Phú Thọ (cũ).

Tuy nhiên, nhiều dự án còn hàng tồn kho mà không có sự cải tiến về sản phẩm hay chiến lược phát triển tiếp tục rơi vào cảnh ế ẩm, do phải cạnh tranh trực tiếp với các sản phẩm trên thị trường thứ cấp đang có giá chào bán thấp hơn.

Cơ quan quản lý Nhà nước nỗ lực tháo gỡ vướng mắc pháp lý, có dự án căn hộ du lịch đã được cấp “sổ hồng”, củng cố niềm tin cho nhà đầu tư. Nguồn cung mở bán mới có sự cải thiện về cả chất và lượng.

Sang quý II, thị trường tiếp tục ghi nhận tín hiệu phục hồi về nguồn cung với loạt siêu dự án được xúc tiến triển khai. Tháng 4, Khu nghỉ dưỡng Nam Hội An (tên thương mại Hoiana), tổng mức đầu tư khoảng 4 tỷ USD được thực hiện các thủ tục liên quan và triển khai giai đoạn 2. Tại Đồng Nai, ngày 19/4 đã diễn ra lễ khởi động Dự án du lịch sinh thái, nghỉ dưỡng giải trí núi Chứa Chan quy mô 107ha, tổng vốn dự kiến gần 18.000 tỷ đồng.

Tại Đà Nẵng, Vinpearl khởi công Khu phức hợp du lịch và đô thị nghỉ dưỡng Làng Vân (tổng vốn đầu tư gần 44.000 tỷ đồng, tức 1,7 tỷ USD) vào ngày 22/6. Cùng tháng, Công ty TNHH Đầu tư địa ốc Hải Đăng được phê duyệt làm nhà đầu tư thực hiện Tổ hợp du lịch nghỉ dưỡng - giải trí cao cấp, sân golf và khu dân cư Monbay Vân Đồn (tổng vốn đầu tư 24.883 tỷ đồng, tức gần 1 tỷ USD) tại Quảng Ninh.

Theo dữ liệu của VARS, toàn thị trường có hơn 2.300 sản phẩm mở bán mới trong quý II, gấp hơn 2 lần so với quý I. Tỷ lệ hấp thụ trên nguồn cung mới đạt 52%. Tính chung 6 tháng, có khoảng 1.600 sản phẩm giao dịch thành công.

Mặt bằng giá sơ cấp tiếp tục neo cao, song một số dự án mở bán trong quý II đã giảm từ 5 - 7% so với trước đó để kích cầu. Giá bán thứ cấp đã thoát đáy khi tâm lý nhà đầu tư tích cực hơn. Một số khu vực du lịch - nghỉ dưỡng sau sáp nhập ghi nhận tăng giá nhẹ từ 3 - 5% so với đầu năm, do tâm lý kỳ vọng vào tiềm năng phát triển hạ tầng - du lịch - dịch vụ của địa phương sau hợp nhất.

Nguồn cung, lượng giao dịch bất động sản du lịch, nghỉ dưỡng mới tính đến tháng 9/2025. (Nguồn: VARs)

Đến quý III, thị trường có hơn 5.100 sản phẩm mở bán mới, gấp đôi quý II. Tỷ lệ hấp thụ trên nguồn cung mới đạt 64%, tương đương hơn 3.200 giao dịch, tăng 12 điểm phần trăm theo quý và 20 điểm phần trăm theo năm.

Trong quý này tiếp tục chứng kiến các dự án đô thị nghỉ dưỡng được ra mắt thị trường. Đơn cử, tháng 8/2025, KDI Holdings đã công bố ra thị trường phân khu La Tiên Villa với 668 căn biệt thự, nằm trong dự án Libera Nha Trang quy mô 44ha.

Trong tháng này, thị trường còn ghi nhận thêm dự án Khu nghỉ dưỡng Phú Ninh tại Quảng Trị khởi công. Dự án do Công ty Cổ phần Đầu tư Phú Ninh làm chủ đầu tư, rộng hơn 20.000m2, cung cấp 250 phòng khách sạn 5 sao quốc tế, 8 căn biệt thự cao cấp cùng khu trung tâm hội nghị quy mô lớn, kỳ vọng bổ sung đáng kể nguồn cung lưu trú cho địa phương.

Đến tháng 9, Flamingo Holdings cũng gia nhập cuộc đua khi ra mắt Flamingo Maison 108 Ho Nui Coc với 108 căn biệt thự. Đây là một phần của đại dự án World Islands quy mô 250ha tại Hồ Núi Cốc, Thái Nguyên. Dự án góp những gam màu đa dạng vào bức tranh chung của thị trường khi các doanh nghiệp không chỉ đầu tư vào khu vực biển mà còn mở rộng sang phân khúc nghỉ dưỡng núi, hồ.

Flamingo Maison 108 là dự án nghỉ dưỡng cao cấp có quy mô 61ha nằm giữa lòng Hồ Núi Cốc. (Ảnh: Flamingo).

Cũng trong tháng 9, dự án Khu du lịch sinh thái biển Xuân Hội, tổng mức đầu tư gần 4.000 tỷ đồng chính thức được khởi công, kỳ vọng đưa Hà Tĩnh trở thành trung tâm du lịch biển mới của khu vực miền Trung.

Tại Phan Thiết (Lâm Đồng), đầu tháng 10, thị trường bất động sản nghỉ dưỡng được “tiếp sức” với phân khu condotel thuộc dự án Costamigo. Tổng thể dự án có quy mô 12,5ha, cung cấp 96 biệt thự nghỉ dưỡng, 600 căn hộ condotel và 30 căn shoptel.

Thông tin từ Cục Du lịch Quốc gia Việt Nam, trong 10 tháng năm 2025, tổng lượng khách quốc tế đạt gần 17,2 triệu lượt, tăng 21,5% so với cùng kỳ năm 2024. Khách nội địa đạt 125 triệu lượt. Theo các chuyên gia, với tốc độ này, lượng khách du lịch năm 2025 có thể vượt mốc 18 triệu lượt khách nước ngoài của “năm hoàng kim” 2019 và thiết lập kỷ lục mới.

Theo báo cáo Vietnam Hotel Investment Guide 2025, tính đến cuối quý III/2025, Việt Nam ghi nhận hơn 192.000 phòng khách sạn thuộc phân khúc trung cấp đến cao cấp, tăng trưởng trung bình 10,9% mỗi năm trong 10 năm qua, là một trong những mức tăng nhanh nhất khu vực.

VARS đánh giá, hoạt động du lịch phục hồi mạnh với lượng khách quốc tế cao là một trong những yếu tố giúp nhu cầu đầu tư bất động sản nghỉ dưỡng được cải thiện đáng kể. Tuy nhiên, giá bán còn neo cao, trong khi rủi ro pháp lý của một số dự án vẫn hiện hữu, kết quả khai thác chưa đạt kỳ vọng. Niềm tin của khách hàng chưa khôi phục hoàn toàn khi một phần vốn vẫn mắc kẹt tại các dự án trước đây.

Nhiều chuyên gia cho rằng, mặc dù du lịch tăng trưởng thần tốc nhưng bất động sản nghỉ dưỡng mới bắt đầu bước vào giai đoạn “rã đông” - còn tương đối chậm. Theo DKRA Consulting, tổng thể thị trường nghỉ dưỡng trong quý III/2025 ghi nhận mức tăng nhất định ở các phân khúc biệt thự và nhà phố/shophouse nghỉ dưỡng, song quy mô vẫn thấp so với giai đoạn sôi động 2019 - 2020.

Có thể nói, mức độ phục hồi của bất động sản nghỉ dưỡng hiện còn khá chậm chạp so với các phân khúc khác. Nguyên nhân chính đến từ việc thị trường đang chờ đợi sự hoàn thiện của khung pháp lý, được coi là “nút thắt” lớn nhất của phân khúc này.

Khung pháp lý cho loại hình sản phẩm đặc thù như condotel hay quy định về quyền sở hữu, thời hạn sử dụng đất và cấp phép dự án chưa rõ ràng, nhà đầu tư (cả nhà phát triển và người mua cá nhân) vẫn còn e ngại, dẫn đến việc trì hoãn các quyết định đầu tư và làm chậm quá trình triển khai dự án.

Bên cạnh đó, theo chuyên gia, bất động sản nghỉ dưỡng thường được coi là loại hình bất động sản "thứ hai", tính cấp thiết không cao bằng bất động sản nhà ở, do đó nhịp độ phục hồi sẽ chậm hơn.

Về yếu tố nội lực, để có thể phục hồi và bứt phá mạnh mẽ, phân khúc du lịch nghỉ dưỡng đang đứng trước yêu cầu cấp thiết đòi hỏi tái cấu trúc toàn diện về sản phẩm, định hướng phát triển cũng như phương thức tiếp cận khách hàng. Trong năm 2025, những chuyển biến nội tại tích cực này cùng với việc triển khai hàng loạt dự án quy mô lớn được kỳ vọng sẽ là các điểm sáng dẫn dắt thị trường bất động sản nghỉ dưỡng trong năm 2026.

Dấu ấn đáng chú ý trong năm 2025 đến từ việc nhóm doanh nghiệp trong nước liên tục mở rộng hệ sinh thái nghỉ dưỡng, thậm chí lấn sân sang lĩnh vực hàng không với tầm nhìn kiến tạo vòng tròn du lịch - nghỉ dưỡng “all-in-one”.

Đơn cử, Vingroup mới đây đã công bố nghiên cứu phát triển loại hình bất động sản dưỡng lão quy mô 20 - 50ha tại Cần Giờ (TP.HCM), hướng đến không gian sống khép kín, kết hợp nhà ở với hệ thống chăm sóc sức khỏe và các hoạt động cộng đồng dành cho người lớn tuổi. Dự án cũng hé mở xu hướng phát triển đô thị tái sinh ESG (Môi trường, Xã hội và Quản trị).

Sun Group cũng đưa yếu tố dưỡng lão vào đại đô thị quy mô 420ha ở Ninh Bình khi tích hợp các dịch vụ chăm sóc y tế và trị liệu trong hệ thống tiện ích. Vừa qua, Sun Group mở rộng phát triển sang lĩnh vực hàng không với sự ra đời của Sun Phu Quoc Airways. Doanh nghiệp này đặt mục tiêu sở hữu đội bay với 100 máy bay từ nay đến năm 2035.

Không chỉ dừng lại ở đó, Sun Group còn có kế hoạch hợp tác với một nhà khai thác sân bay hàng đầu thế giới từ Singapore để nâng cấp Cảng hàng không quốc tế Phú Quốc thành trung tâm trung chuyển, sẵn sàng phục vụ Hội nghị thượng đỉnh APEC 2027.

Theo tìm hiểu của phóng viên, nhiều dự án bất động sản nghỉ dưỡng thu hút khách hàng trong năm 2025 cho thấy sự dịch chuyển rõ rệt trong chiến lược phát triển và tiếp cận thị trường. Điểm chung cốt lõi là vị trí đắc địa gắn liền với biển, quy hoạch đa chức năng, đa tiện ích và chính sách bán hàng linh hoạt, hấp dẫn.

Đặc biệt, những dự án này đều nhấn mạnh giá trị nghỉ dưỡng độc tôn và không gian sống trong lành, đề cao tiêu chí xanh, sinh thái. Đơn cử, đầu tháng 11, Sun Group khai trương nhà mẫu Sun Centro Town và văn phòng bán hàng Sun Gallery Hạ Long. Ngay thời điểm ra mắt thị trường, Sun Centro Town đã thu hút hơn 1.000 nhà đầu tư với số lượng đặt mua lớn.

Sun Property (thành viên Tập đoàn Sun Group) chính thức giới thiệu tổ hợp căn hộ cao tầng Sun Centro Town tại vị trí trung tâm quần thể Sun Elite City. (Ảnh: Sun Property).

Một dự án khác cùng hệ sinh thái Sun Group là Xanh Island Cát Bà. Với quy mô gần 50ha, sở hữu địa thế lưng tựa núi, mặt hướng ra vịnh Lan Hạ, Sun Group đặt mục tiêu góp phần đưa Cát Bà trở thành hòn đảo du lịch "Net Zero" đầu tiên của Việt Nam, thu hút hàng triệu lượt khách trong và ngoài nước. Khi ra mắt, Xanh Island cũng thu hút hơn 1.000 nhà đầu tư với các hoạt động trải nghiệm khác nhau.

Maia Resort Ho Tram - dự án thành phần mới nhất trong quần thể The Grand Ho Tram - cũng đã ra mắt các sản phẩm căn hộ và biệt thự biển. Maia Resort Ho Tram được định vị thuộc phân khúc second home (căn nhà thứ hai) biển cao cấp, hướng đến nhóm khách hàng có nhu cầu nghỉ dưỡng kết hợp đầu tư. Dự án áp dụng chính sách thanh toán giãn đến năm 2029, cùng chính sách chia sẻ 40% doanh thu từ hoạt động cho thuê phòng cho chủ sở hữu.

Tương tự, phân khu Sông Town nằm trong lòng siêu đô thị CaraWorld Cam Ranh - đại đô thị biển liền kề sân bay có quy mô gần 800ha do KN Cam Ranh phát triển cũng thu hút lượng lớn nhà đầu tư trong đợt mở bán đầu năm 2025. Dự án được quy hoạch theo mô hình đô thị đa chức năng, tích hợp lưu trú, thương mại, giải trí và nghỉ dưỡng, hướng đến xây dựng một cộng đồng sinh sống lâu dài bên biển, với hạ tầng và dịch vụ đáp ứng đầy đủ nhu cầu ở thực.

Siêu đô thị CaraWorld Cam Ranh - đại đô thị biển liền kề sân bay có quy mô gần 800ha do KN Cam Ranh phát triển cũng thu hút lượng lớn nhà đầu tư trong đợt mở bán đầu năm 2025. (Ảnh: KN Cam Ranh)

Nếu trước đây, các lợi thế thiên nhiên như “biển xanh - cát trắng - nắng vàng” từng là công thức thành công cho hầu hết dự án nghỉ dưỡng, thì nay, du khách Việt và quốc tế đã có sự nâng chuẩn trong tiêu chí, hướng đến trải nghiệm lưu trú cao cấp, chăm sóc sức khỏe, giải trí, nghỉ dưỡng gắn với các yếu tố xanh, sinh thái và văn hóa bản địa.

Những động thái trên cho thấy, niềm tin và quyết tâm của khối doanh nghiệp nội đã trở lại và dâng cao hơn bao giờ hết. Họ không còn trông chờ vào lượng khách ngắn hạn, lợi thế thiên nhiên mà “tự thân vận động” xây dựng hệ sinh thái du lịch - nghỉ dưỡng - hàng không khép kín, hướng tới sự phát triển đường dài và bền vững.

Bên cạnh đó, các doanh nghiệp, tập đoàn, khách sạn quốc tế cũng đang gia tăng sự hiện diện tại thị trường nghỉ dưỡng Việt Nam. Đơn cử, trong tháng 6, UBND tỉnh Thái Nguyên đã trao Chứng nhận đăng ký đầu tư Dự án khách sạn Route Inn Grand Thái Nguyên cho Công ty TNHH Một thành viên Route Inn Thái Nguyên (100% vốn đầu tư nước ngoài từ Nhật Bản).

Tháng 7, dự án Sofitel Sapa Hotel & Residences nằm trong Quần thể nghỉ dưỡng quốc tế Mường Hoa do Tập đoàn Accor (Pháp) hợp tác cùng Alphanam phát triển đã chính thức được khởi công.

Còn Tập đoàn Hilton ký thỏa thuận hợp tác với ROX Group, cùng ra mắt thương hiệu mới với kế hoạch vận hành 14 khách sạn trên khắp cả nước vào năm 2025.

Theo Savills Hotels, đến năm 2035, hơn 50% dân số Việt Nam sẽ gia nhập tầng lớp trung lưu - nhóm khách hàng có nhu cầu nghỉ dưỡng cao và chi tiêu mạnh mẽ. Bên cạnh đó, hành vi du lịch của thế hệ trẻ cũng đang có nhiều thay đổi khi hướng tới yếu tố đa trải nghiệm. Đây chính là “kim chỉ nam”, cũng là “mỏ vàng” để các thương hiệu quốc nội và quốc tế đua nhau giành thị phần.

Giới chuyên gia cho rằng, sự tham gia tích cực của khối ngoại được xem là một yếu tố then chốt, đóng vai trò quan trọng trong việc nâng cao chuẩn mực của bất động sản nghỉ dưỡng tại Việt Nam. Đồng thời, gia tăng sức cạnh tranh cho toàn thị trường.

Với kinh nghiệm quốc tế và tiêu chuẩn vận hành khắt khe, các nhà đầu tư nước ngoài không chỉ mang đến nguồn vốn mà còn áp dụng các mô hình phát triển, thiết kế và quản lý chất lượng cao, từ đó tạo ra những sản phẩm nghỉ dưỡng đạt đẳng cấp quốc tế.

Điều này cũng đã tạo ra một áp lực tích cực, buộc các nhà đầu tư và phát triển dự án trong nước phải thay đổi, học hỏi và vươn tầm để không ngừng cải thiện chất lượng dịch vụ, quy hoạch dự án cũng như chiến lược tiếp cận thị trường. Nhờ đó, thị trường bất động sản nghỉ dưỡng Việt Nam ngày càng trở nên chuyên nghiệp, đa dạng và hấp dẫn hơn trong mắt cả du khách lẫn nhà đầu tư toàn cầu.

Ở tầm vĩ mô, các chuyên gia nhận định, để thị trường thật sự phục hồi theo hướng tích cực, điều quan trọng nhất là thay đổi tư duy quản lý, xem sản phẩm nghỉ dưỡng như một cấu phần quan trọng trong chiến lược phát triển du lịch quốc gia. Khi đó, Nhà nước có thể xây dựng quy hoạch dài hạn, nhất quán và phân bổ nguồn lực bền vững hơn.

Cùng với đó, vấn đề pháp lý - “nút thắt” lớn suốt thời gian qua cần được xử lý triệt để. Dù Luật Đất đai 2024 và Luật kinh doanh bất động sản 2023 đã đề cập đến việc huy động vốn cho loại hình condotel, nhưng cơ chế, hướng dẫn cụ thể trong việc cấp giấy chứng nhận quyền sở hữu vẫn còn chưa rõ ràng, khiến thị trường tiếp tục rơi vào trạng thái “chờ đợi”.

Ngoài rào cản pháp lý, niềm tin thị trường và hiệu quả khai thác vẫn là hai yếu tố cần được lưu tâm và chú trọng. Trong bối cảnh chi phí vốn cao, lãi suất chưa ổn định và lợi nhuận khai thác chưa đủ hấp dẫn, phần lớn nhà đầu tư cá nhân chọn đứng ngoài cuộc.

Nếu được tháo gỡ đồng bộ và quyết liệt, thị trường bất động sản nghỉ dưỡng Việt Nam không chỉ hồi phục mà còn có thể vươn lên thành một trong những động lực chủ chốt của ngành du lịch, đóng góp lớn cho ngân sách và khẳng định vị thế mới của Việt Nam trên bản đồ du lịch thế giới.

Bàn luận sâu hơn về những bước phục hồi của phân khúc bất động sản nghỉ dưỡng 2025 và dự báo về triển vọng thị trường năm 2026, Reatimes đã có cuộc trao đổi với ông David Jackson, Tổng giám đốc Avison Young Việt Nam và ông Nguyễn Hoàng, Phó Giám Đốc Eagle Academy.

- Quan sát diễn biến thị trường bất động sản nghỉ dưỡng từ đầu năm đến nay, các chuyên gia nhận định thế nào về thực trạng phát triển của phân khúc này? Việc nhiều đại dự án nghỉ dưỡng được khởi công và ra mắt thị trường có phải là minh chứng cho thấy thị trường đang có những đợt "sóng ngầm" chờ cơ hội để bứt phá?

Ông David Jackson: Từ đầu năm 2025, thị trường bất động sản nghỉ dưỡng tại Việt Nam đã bắt đầu cho thấy những dấu hiệu phục hồi tích cực. Sự phục hồi này được củng cố bởi các yếu tố như: Kinh tế vĩ mô; thu hút FDI tăng cao; các vướng mắc pháp lý trọng yếu liên quan đến thị trường đang dần được tháo gỡ, tạo hành lang pháp lý rõ ràng hơn cho nhà đầu tư và chủ đầu tư.

Ngoài ra, sự tiến triển mạnh mẽ của các dự án hạ tầng giao thông quốc gia đang là động lực lớn. Đặc biệt, cao tốc Bắc - Nam và sân bay Long Thành đang được đẩy nhanh tiến độ. Việc hoàn thiện và đưa vào sử dụng hàng loạt dự án giao thông trọng điểm kỳ vọng sẽ rút ngắn đáng kể thời gian di chuyển và tạo sự liên kết chặt chẽ giữa các trung tâm du lịch - nghỉ dưỡng.

Cùng với đó, thị trường bất động sản nghỉ dưỡng Việt Nam đang chứng kiến sự mở rộng nhanh chóng về độ phủ của các thương hiệu khách sạn quốc tế trong ba thập kỷ trở lại đây. Những "ông lớn" trong ngành như Hilton, Radisson Hotel Group (RHG), Accor hay IHG đều đang tích cực bổ sung danh mục dự án, cho thấy niềm tin vững chắc vào tiềm năng phát triển dài hạn của thị trường Việt Nam.

Song song, các chủ đầu tư trong nước có tiềm lực mạnh vẫn đang duy trì hoạt động triển khai dự án mạnh mẽ, đặc biệt là những đại dự án và khu đô thị du lịch nghỉ dưỡng quy mô lớn. Sự sôi động này có thể nhận thấy rõ nét tại các thị trường trọng điểm.

Ông Nguyễn Hoàng: Theo tôi, nói về thị trường bất động sản nghỉ dưỡng thì trước hết phải bắt đầu bằng việc đề cập đến bối cảnh chung. Cụ thể, ngành du lịch Việt Nam từng được dự báo sẽ phục hồi và phát triển mạnh mẽ vào năm 2025, có khả năng vượt qua mức đỉnh năm 2019 (trước đại dịch Covid-19).

Cục Du lịch Quốc gia Việt Nam ước tính có thể đón 22 - 23 triệu lượt khách quốc tế và 120 -130 triệu lượt khách nội địa trong năm nay. Cùng với đó, tăng trưởng kinh tế chung của cả nước có thể đạt trên 8%, kéo theo thu nhập bình quân đầu người tăng lên khoảng 5.000 USD. Sự phục hồi của kinh tế vĩ mô và du lịch đã và đang mang đến những tác động tích cực, thúc đẩy đà phục hồi cho toàn thị trường bất động sản nói chung.

Nhìn lại có thể thấy, thị trường bất động sản nghỉ dưỡng đã bắt đầu đi xuống từ năm 2019 sau sự cố "vỡ" cam kết lợi nhuận của dự án Cocobay Đà Nẵng (riêng bất động sản nghỉ dưỡng Phú Quốc bắt đầu suy giảm sau tác động của dịch Coivid-19).

Đến năm 2025, phân khúc này về cơ bản vẫn chưa thực sự phục hồi như kỳ vọng, mặc dù thị trường bất động sản nói chung và bất động sản nhà ở nói riêng đã có những dấu hiệu tích cực từ cuối năm 2024.

Sự "nguội lạnh" kéo dài của phân khúc bất động sản nghỉ dưỡng được lý giải bởi nhiều nguyên nhân, bao gồm các vấn đề từ chính sản phẩm, thị trường; sự thay đổi về tư duy, tâm lý của cả người mua lẫn người bán; và những vướng mắc về pháp lý (cụ thể là giấy tờ pháp lý về quyền sở hữu).

Bên cạnh đó, còn có những đặc thù riêng của phân khúc bất động sản nghỉ dưỡng vốn chỉ hướng đến những người có tiền nhàn rỗi. Do đó, phân khúc này thường phục hồi chậm hơn so với các loại hình khác như nhà ở, công nghiệp hay thương mại.

- Trên cơ sở những chuyển động của thị trường trong năm 2025, các chuyên gia có dự báo như thế nào về triển vọng hồi phục của phân khúc bất động sản nghỉ dưỡng trong năm 2026?

Ông David Jackson: Trong giai đoạn 2026 - 2030, thị trường bất động sản nghỉ dưỡng Việt Nam sẽ phát triển mạnh mẽ theo hướng đa dạng hóa và chuyên biệt hóa. Riêng lĩnh vực khách sạn sẽ khẳng định vị thế trên bản đồ du lịch khu vực thông qua việc kết hợp giữa các loại hình lưu trú mới như khách sạn boutique, khách sạn trung cấp, các khu nghỉ dưỡng xanh - cao cấp, cùng với việc mở rộng sang các điểm đến mới và tích hợp sâu rộng yếu tố công nghệ và chăm sóc sức khỏe (wellness). Động lực tăng trưởng chủ yếu đến từ sự gia tăng của lượng khách quốc tế và nhu cầu trải nghiệm ngày càng đa dạng, phong phú của chính khách du lịch nội địa.

Tôi cho rằng, các khách sạn boutique, với quy mô vừa và nhỏ, sẽ trở thành một xu hướng nổi bật. Loại hình này được định hình bởi thiết kế độc đáo và sự gắn kết chặt chẽ với văn hóa bản địa. Nó đáp ứng hiệu quả nhu cầu tìm kiếm trải nghiệm du lịch cá nhân hóa của cả khách quốc tế lẫn giới trẻ trong nước, đồng thời phù hợp với mô hình đầu tư có vốn vừa phải nhưng mang lại hiệu quả cao. Các đô thị giàu bản sắc như Hà Nội, Huế, Hội An, Đà Lạt (cũ) và các tỉnh miền núi phía Bắc được dự báo là những mảnh đất "màu mỡ" để phát triển dòng sản phẩm này.

Bên cạnh phân khúc cao cấp, khách sạn trung cấp sẽ phát triển mạnh mẽ và ổn định nhờ việc thu hút một lượng lớn khách hàng trong nước có thu nhập đang tăng và nhóm khách quốc tế tìm kiếm dịch vụ chất lượng tốt với chi phí hợp lý. Đây là phân khúc có biên độ phát triển ổn định, đặc biệt tại các đô thị lớn và các trung tâm du lịch mới nổi, nơi nhu cầu lưu trú phục vụ cả mục đích công việc lẫn giải trí đang ngày càng tăng cao.

Tiếp theo, các khách sạn và khu nghỉ dưỡng cao cấp trong tương lai không chỉ tập trung vào sự sang trọng mà còn phải đáp ứng nghiêm ngặt các tiêu chuẩn về phát triển bền vững. Việc áp dụng năng lượng tái tạo, quản lý chất thải hiệu quả, sử dụng các nguyên vật liệu thân thiện với môi trường và tham gia các chứng nhận quốc tế như LEED hay Green Globe sẽ dần trở thành chuẩn mực. Đây là một chiến lược quan trọng giúp đáp ứng kỳ vọng của du khách toàn cầu và tạo lợi thế cạnh tranh lâu dài cho thương hiệu.

Đồng thời, việc ứng dụng công nghệ sẽ chiếm vị trí trung tâm trong toàn bộ quy trình quản lý và chăm sóc khách hàng. Các giải pháp như check-in tự động, hệ thống quản lý thông minh, sử dụng dữ liệu lớn (big data) và trí tuệ nhân tạo (AI) sẽ giúp các khu nghỉ dưỡng, khách sạn cá nhân hóa dịch vụ, tối ưu hóa chi phí vận hành và nâng cao trải nghiệm người dùng. Đồng thời, mở ra cơ hội cho các nhà quản lý khai thác hiệu quả hơn chu kỳ hoạt động và tính mùa vụ của ngành.

Xu hướng giảm tải áp lực cho các điểm du lịch truyền thống sẽ thúc đẩy sự phát triển của khách sạn tại những địa phương mới nổi. Các vùng ven biển chưa được khai thác nhiều, các hòn đảo nhỏ, khu vực miền núi và vùng trung du Bắc Bộ hay miền Trung sẽ trở thành tâm điểm thu hút sự chú ý của nhà đầu tư. Việc hạ tầng giao thông được cải thiện sẽ là yếu tố hỗ trợ mạnh mẽ cho xu hướng này, đồng thời mang lại những trải nghiệm du lịch mới mẻ cho du khách.

Ông Nguyễn Hoàng: Phân khúc bất động sản nghỉ dưỡng có đặc thù là luôn có độ trễ so với bất động sản nhà ở hoặc các phân khúc khác. Do đó, sự phục hồi của thị trường này được dự báo sẽ diễn ra một cách chậm và từ từ, chứ không thể nhanh chóng và rõ ràng như phân khúc nhà ở.

Có thể năm 2026 sẽ phục hồi tích cực và khả quan hơn so với năm 2025, chủ yếu tập trung vào những địa phương có thế mạnh về du lịch và các dự án của những chủ đầu tư lớn sở hữu quy mô tổng thể và hệ sinh thái đồng bộ.

Những dự án để hút khách cần phải đi kèm với chính sách bán hàng và cam kết phù hợp - điều này đã được chứng minh qua thực tế giao dịch đột phá của một số dự án gần đây tại Nha Trang, Vũng Tàu. Sự phục hồi toàn diện còn phụ thuộc vào nhiều yếu tố vĩ mô khác.

Riêng đối với Phú Quốc, động lực lớn nhất là sự phát triển mạnh mẽ của du lịch tại đây, điểm nhấn là sự kiện APEC 2027. Nhiều công trình hạ tầng trọng điểm sẽ được triển khai và hoàn thành trong năm 2026 để phục vụ APEC 2027, tạo cú hích đáng kể. Tuy nhiên, nếu chỉ trông đợi vào sự phát triển du lịch đơn thuần hay một sự kiện đơn lẻ thì vẫn chưa đủ để bất động sản nghỉ dưỡng Phú Quốc phục hồi mạnh mẽ.

Đối với một số địa bàn du lịch trọng điểm khác như Đà Nẵng, Nha Trang, hay Quy Nhơn, dù còn nhiều dư địa phát triển về du lịch và kinh tế, thị trường đang cho thấy dấu hiệu được điều tiết tốt hơn nhằm tránh rủi ro dư thừa nguồn cung trong tương lai.

Cơ sở vững chắc để hy vọng vào sự phục hồi từng bước của bất động sản nghỉ dưỡng nói chung trong năm 2026 bao gồm: Tăng trưởng kinh tế chung của cả nước, ngành du lịch tiếp tục thiết lập các kỷ lục mới, hoạt động đầu tư hạ tầng giao thông được đẩy mạnh.

- Theo các chuyên gia, thách thức về vấn đề pháp lý, hiệu quả khai thác, niềm tin của nhà đầu tư... sẽ tác động thế nào đến khả năng phục hồi của phân khúc bất động sản nghỉ dưỡng?

Ông Nguyễn Hoàng: Thách thức pháp lý lớn nhất hiện nay là tình trạng nhiều dự án đã bán cho khách hàng nhưng không thể cấp được Giấy chứng nhận quyền sở hữu (sổ hồng). Điều này khiến người mua cảm thấy thiếu yên tâm, vì quyền lợi sở hữu tài sản của họ không được đảm bảo an toàn về mặt pháp lý.

Thách thức thứ hai là chưa có cơ chế pháp lý rõ ràng quy định mô hình hoạt động và vận hành của các loại hình như condotel hoặc biệt thự biển sau khi đã bán cho người mua. Việc thiếu khung pháp lý cũng đồng nghĩa với việc chưa quy định rõ ràng quyền lợi và trách nhiệm của các bên liên quan, bao gồm chủ đầu tư, đơn vị vận hành quản lý và khách hàng sở hữu. Vấn đề này có liên quan trực tiếp đến hiệu quả của hoạt động vận hành, vốn là yếu tố quyết định đến lợi nhuận mà người mua nhận được, từ đó ảnh hưởng đến sức mua tổng thể của thị trường.

Bên cạnh hai thách thức cốt lõi trên, còn tồn tại một số điểm nghẽn khác đang góp phần làm giảm tốc độ phục hồi của thị trường bất động sản nghỉ dưỡng. Những điều này khiến sản phẩm chưa phát huy hết tiềm năng và lợi thế, dẫn đến lãng phí và thiệt hại cho cả chủ đầu tư lẫn người đầu tư:

Thứ nhất, mức giá bất động sản vẫn còn khá cao.

Thứ hai, niềm tin của khách hàng bị suy giảm do việc một số chủ đầu tư không thực hiện nghiêm túc các cam kết lợi nhuận. Dù hiện tại cam kết lợi nhuận không còn là cuộc đua và mức cam kết chỉ đủ để bù đắp lạm phát, nhưng sự thất bại trong việc thực hiện cam kết từ giai đoạn trước đã làm suy giảm niềm tin của khách mua.

Thứ ba, sự phát triển tràn lan, thiếu kiểm soát đã dẫn đến tình trạng dư thừa nguồn cung so với nhu cầu và sức mua thực tế, đi kèm với đó là khả năng vận hành quản lý của nhiều chủ đầu tư còn yếu kém.

Thứ tư, một số dự án vẫn còn trục trặc về giấy tờ pháp lý hoặc liên quan đến tiền sử dụng đất, làm cho người mua chưa đủ tin tưởng và yên tâm khi quyết định đầu tư.

Ông David Jackson: Tôi cho rằng, việc khắc phục một số hạn chế liên quan đến cơ sở hạ tầng, nguồn nhân lực, chính sách pháp lý và loại hình sản phẩm, dịch vụ cung cấp trên thị trường sẽ là động lực để thị trường bất động sản nghỉ dưỡng tăng trưởng mạnh mẽ hơn trong năm 2026. Cụ thể, tính kết nối giao thông liên vùng vẫn chưa thuận tiện, hệ thống tiện ích công cộng chưa đầy đủ, cũng như rủi ro thời tiết theo mùa và tác động của biến đổi khí hậu có thể ảnh hưởng đến quyết định và trải nghiệm của du khách.

Bên cạnh đó, việc tăng cường đào tạo nguồn nhân lực chất lượng cao và đa dạng hóa sản phẩm lưu trú theo các xu hướng mới cũng là hai yếu tố cần thiết để đáp ứng nhu cầu thị trường trong tương lai.

- Trong dài hạn, theo các chuyên gia, chiến lược phát triển bất động sản nghỉ dưỡng tại Việt Nam cần điều chỉnh như thế nào để thích ứng tốt hơn với những chuyển biến của nền kinh tế và đáp ứng yêu cầu mới từ thị trường?

Ông Nguyễn Hoàng: Để thị trường phát triển bền vững, cần tập trung vào các giải pháp sau:

Thứ nhất, cần thực hiện quy hoạch bài bản nhằm kiểm soát chặt chẽ, tránh tình trạng phát triển tràn lan dẫn đến dư thừa nguồn cung như đã xảy ra trong giai đoạn trước năm 2019 - 2020.

Thứ hai, cần bổ sung và quy định rõ ràng về phân khúc bất động sản nghỉ dưỡng trong Luật Kinh doanh bất động sản, trong đó xác định cụ thể các điều kiện về quyền lợi và trách nhiệm của tất cả các bên liên quan, bao gồm chủ đầu tư, đơn vị vận hành khai thác và người mua. Trong đó, cần đặc biệt chú trọng đến việc xác nhận quyền sở hữu (cấp sổ hồng) cho người mua.

Thứ ba, cần nghiên cứu và xem xét việc cho phép người nước ngoài được mua condotel, đi kèm với các điều kiện ràng buộc. Ví dụ, việc mua phải gắn liền với việc bàn giao tài sản cho đơn vị vận hành quản lý, và không được tự ý kinh doanh hoặc sử dụng cho mục đích để ở cá nhân.

Thứ tư, các chủ đầu tư phải chứng minh đủ năng lực cả về tài chính lẫn vận hành, và phải hoạt động một cách nghiêm túc, minh bạch. Cần ngăn chặn tình trạng một vài chủ đầu tư thu tiền ứng trước của khách hàng theo tiến độ nhưng lại sử dụng vốn vào mục đích khác.

Cuối cùng, các dự án du lịch nghỉ dưỡng cần chuyển hướng, tập trung vào chất lượng, tạo sự khác biệt và có một tổng thể phù hợp để đảm bảo khả năng hoạt động hiệu quả thực sự, thay vì chỉ tập trung chủ yếu vào mục tiêu bán bất động sản thuần túy.

Ông David Jackson: Để phát triển hiệu quả, bền vững thị trường bất động sản du lịch nghỉ dưỡng tại Việt Nam, tôi xin đưa ra 3 gợi ý:

Thứ nhất, tăng tiếp thị điểm đến ở các thị trường gửi khách thông qua các hoạt động quảng bá văn hóa, xúc tiến du lịch trên các nền tảng truyền thống và nền tảng số, đồng thời khai thác hiệu quả các đường bay thẳng, cung đường và cảng biển quốc tế mới.

Thứ hai, đẩy mạnh mô hình hợp tác công - tư trong phát triển du lịch, tăng cường hợp tác trong các sự kiện thu hút khách và quảng bá điểm đến hiệu quả.

Thứ ba, đa dạng hóa sản phẩm du lịch nhằm tăng thời gian lưu trú, đem trải nghiệm địa phương vào khu lưu trú hoặc tạo ra những "gói sản phẩm" để du khách trải nghiệm đặc trưng văn hóa trong cộng đồng, không chỉ ở từng địa phương mà còn có thể liên kết vùng.

- Theo các chuyên gia, trong năm 2026, các nhà phát triển bất động sản nghỉ dưỡng cần quan tâm nhất điều gì? Các chuyên gia có khuyến nghị gì cho các doanh nghiệp, nhà đầu tư lựa chọn phân khúc này?

Ông Nguyễn Hoàng: Khi lựa chọn phát triển dự án bất động sản nghỉ dưỡng, chủ đầu tư phải tính toán kỹ lưỡng các yếu tố nhằm đảm bảo khả năng vận hành hiệu quả, mang lại lợi nhuận thực tế (dù ít dù nhiều) cho nhà đầu tư, qua đó củng cố niềm tin thị trường. Các yếu tố then chốt cần được xem xét bao gồm:

Một là, dự án phải nằm ở các khu vực hoặc địa phương có thế mạnh rõ rệt về du lịch.

Hai là, cần xác định quy mô phù hợp và phát triển theo giai đoạn để tránh tình trạng tồn đọng và dư thừa nguồn cung.

Ba là, dự án phải tạo ra sự khác biệt và độc đáo (về hoạt động dịch vụ, công trình kiến trúc...) để thực sự thu hút khách du lịch, thay vì chỉ đơn thuần là bãi biển, nhà hàng ăn uống và phòng ốc. Dự án cần có một hệ sinh thái liên kết đồng bộ gắn liền từ cảnh quan thiên nhiên, dịch vụ chăm sóc sức khỏe - nghỉ dưỡng, đến các hoạt động văn hóa - thể thao khám phá trải nghiệm. Ví dụ điển hình là các công trình biểu tượng như Cầu Vàng (Đà Nẵng), Cầu Hôn (Phú Quốc), hay Vinpearl có Safari Phú Quốc.

Bốn là, cần xây dựng chính sách bán hàng hấp dẫn, bao gồm cả mức giá bán, tiến độ thanh toán linh hoạt, và các cơ chế kỳ nghỉ ưu đãi dành cho chủ sở hữu (người mua bất động sản nghỉ dưỡng).

Cuối cùng, dự án nên có sự tham gia của các thương hiệu quản lý vận hành lớn đủ khả năng kết nối du lịch toàn cầu và tạo sức hấp dẫn như Novotel, Sheraton... Tuy nhiên, hiện tại, Việt Nam vẫn chưa có đơn vị nào đạt đến tầm cạnh tranh quốc tế để làm đối trọng với các thương hiệu nước ngoài, ngay cả các đơn vị lớn như Saigontourist.

Ông David Jackson: Chúng tôi cho rằng, năm 2026 sẽ là một năm mang tính bước ngoặt, đánh dấu sự chuyển đổi mạnh mẽ của thị trường bất động sản nghỉ dưỡng. Giai đoạn phát triển dựa trên nền tảng một chu kỳ mới đang mở ra, hướng đến mô hình kinh doanh bền vững và giá trị trải nghiệm.

Thị trường sẽ chứng kiến sự gia tăng mạnh mẽ của các dự án nghỉ dưỡng tích hợp và chuyên sâu theo hướng bản địa hóa và thân thiện môi trường. Điều này thể hiện qua việc sử dụng vật liệu tự nhiên, khai thác cảnh quan theo triết lý "ít can thiệp - nhiều trải nghiệm" và hợp tác chặt chẽ với cộng đồng địa phương để cung ứng sản phẩm, dịch vụ và lao động. Đây không chỉ là chiến lược phát triển bền vững mà còn là cách hiệu quả để gia tăng giá trị cảm xúc - yếu tố then chốt đang định hình hành vi tiêu dùng của du khách thế hệ mới.

Năm 2026, dòng vốn đầu tư "thông minh" sẽ ưu tiên các dự án có mô hình kinh doanh khác biệt, hiệu quả và đáp ứng đúng nhu cầu sâu sắc về sức khỏe và trải nghiệm của du khách.

Đối với các nhà phát triển dự án, đây là lúc cần thay đổi lăng kính thẩm định. Bên cạnh các yếu tố vị trí và quy mô, nhà đầu tư cần xem xét kỹ lưỡng yếu tố công nghệ và bền vững (ESG) như một phần không thể thiếu của chiến lược đầu tư dài hạn. Các mô hình khu du lịch nghỉ dưỡng kết hợp thế mạnh tài nguyên thiên nhiên đa dạng (như rừng quốc gia, khu dự trữ sinh quyển) với các hoạt động tham quan, khám phá có nhiều tiềm năng phát triển. Xu hướng này giúp đa dạng hóa trải nghiệm cho du khách, nhưng đòi hỏi sự cân bằng giữa phát triển du lịch, bảo tồn sinh thái và an sinh xã hội.

Một yếu tố quan trọng khác là các bên cần linh hoạt trong đàm phán, đồng thuận về cơ chế chia sẻ lợi nhuận, tối ưu hóa công suất vận hành tài sản, từ đó giúp nhà đầu tư và chủ đầu tư tìm được tiếng nói chung...

- Xin cảm ơn chia sẻ của các chuyên gia!

Đón đọc bài tiếp: Bất động sản công nghiệp - “Ngôi sao” dẫn đầu đường đua năm 2025 và những động lực bứt tốc trong năm 2026