Thích

Thích

Thị trường chứng khoán phiên 10/3 biến động rung lắc và giằng co cùng với những đợt tăng, giảm điểm đan xen ở phiên sáng, trong đó, nhóm cổ phiếu vốn hóa lớn tiếp tục phân hóa mạnh. Tuy nhiên, sau giờ nghỉ trưa, giao dịch trên thị trường diễn ra khởi sắc hơn, các chỉ số vì vậy cũng được kéo bật mạnh lên trên mốc tham chiếu.

Sắc xanh vào cuối phiên đã áp đảo hoàn toàn, nhóm cổ phiếu ngân hàng và chứng khoán gây chú ý khi đồng loạt bứt phá. Ở nửa sau của phiên chiều, tình trạng lỗi lệnh tiếp tục diễn ra nên không có quá nhiều điểm đáng chú ý.

Mới đây, Bộ Tài chính đã có buổi làm việc với Tập đoàn FPT để bàn giải pháp tháo gỡ vướng mắc trong giao dịch chứng khoán. Bộ trưởng Bộ Tài chính Đinh Tiến Dũng cho biết, một trong ba giải pháp do Bộ xây dựng được cho là khá phù hợp với quan điểm của Tập đoàn FPT, đó là áp dụng hệ thống phần mềm đang được vận hành tại HNX cho hệ thống giao dịch tại HoSE là hoàn toàn khả thi, chỉ mất từ 3 - 4 tháng triển khai và hoàn thiện để có thể xử lý dứt điểm tình trạng nghẽn lệnh khi giao dịch chứng khoán. Do đó, nhà đầu tư có lẽ sẽ vẫn phải tiếp tục chứng kiến cảnh HoSE lỗi lệnh ít nhất là trong 3 - 4 tháng nữa.

Bộ trưởng Đinh Tiến Dũng cũng cho rằng, trước mắt không áp dụng đề xuất nâng lô giao dịch chứng khoán tối thiểu lên 1.000 nhưng khuyến khích việc chuyển đổi giao dịch một số cổ phiếu từ HoSE sang HNX trên tinh thần tự nguyện.

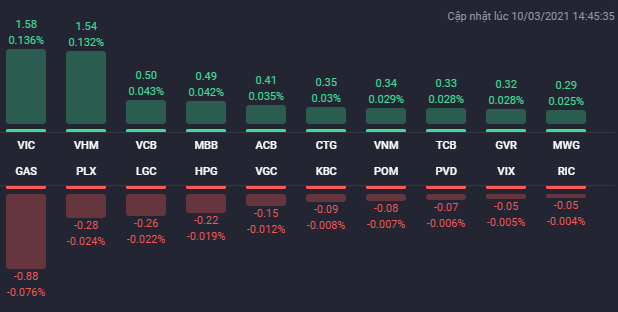

Nhóm ngành dầu khí phiên 10/3 tiếp tục đi xuống do tác động xấu từ việc giá dầu thô thế giới vẫn giảm. PVD mất 2,7%, GAS giảm 1,8%, PLX giảm 1,4%.

Đáng chú ý, các cổ phiếu vốn hóa lớn của nhóm bất động sản cũng biến động tích cực và là tác nhân quan trọng trong việc đẩy VN-Index lên trên mốc tham chiếu. Cả 6 cổ phiếu vốn hóa lớn nhất nhóm bất động sản là VIC, VHM, VRE, NVL, THD và BCM đều tăng giá ở phiên 10/3. Trong đó, VIC tăng 1,6% lên 106.000 đồng/cp, VHM tăng 1,7% lên 99.900 đồng/cp, đây cũng là 2 cổ phiếu có đóng góp lớn nhất vào đà tăng của VN-Index với mức điểm hỗ trợ lần lượt là 1,58 điểm (0,14%) và 1,54 điểm (0,13%).

Đối với các cổ phiếu bất động sản vốn hóa vừa và nhỏ, sự phân hóa vẫn diễn ra và tương tự như phiên trước, bên tăng tiếp tục chiếm ưu thế hơn. Các mã như EIN, DIH, NDN, CIG, SGR hay NVT đều được kéo lên mức giá trần. Bên cạnh đó, NRC tăng 7,5% lên 27.300 đồng/cp, CRE tăng 4% lên 26.300 đồng/cp, DXG tăng 3% lên 24.300 đồng/cp, AGG tăng 2,6% lên 39.000 đồng/cp, HPX tăng 2,1% lên 36.150 đồng/cp.

Ở chiều ngược lại, không có quá nhiều cổ phiếu bất động sản thanh khoản cao giảm sâu ở phiên 10/3. DRH là mã hiếm hoi trong số này giảm giá trên 3%. Chốt phiên, DRH giảm 3,5% xuống 11.150 đồng/cp và khớp lệnh 1,2 triệu cổ phiếu.

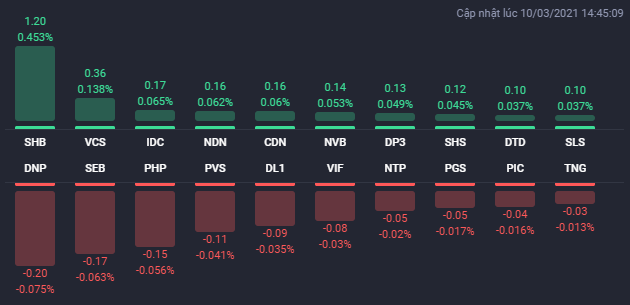

Kết thúc phiên giao dịch, VN-Index tăng 8,11 điểm (0,7%) lên 1.170,08 điểm. Toàn sàn có 279 mã tăng, 177 mã giảm và 59 mã đứng giá. HNX-Index tăng 2,27 điểm (0,86%) lên 267,1 điểm. Toàn sàn có 113 mã tăng, 82 mã giảm và 68 mã đứng giá. UPCoM-Index tăng 0,7 điểm (0,88%) lên 80,24 điểm.

Nguồn: Fialda.

Thanh khoản trên hai sàn niêm yết tăng so với phiên trước đó và cao hơn mức trung bình 20 phiên với giá trị giao dịch đạt 20.324 tỷ đồng tương ứng với khối lượng giao dịch 887 triệu cổ phiếu, trong đó giao dịch thỏa thuận chiếm tới 4.960 tỷ đồng. FLC và HQC là 2 mã bất động sản nằm trong top 10 khớp lệnh toàn thị trường với lần lượt 14 triệu cổ phiếu và 12,9 triệu cổ phiếu.

Khối ngoại tiếp tục duy trì trạng thái bán ròng trên thị trường chứng khoán phiên 10/3 nhưng giá trị giảm đáng kể so với các phiên gần đây và ở mức 480 tỷ đồng. CRE là cổ phiếu bất động sản duy nhất nằm trong top 10 mã bị khối ngoại bán ròng mạnh với 25 tỷ đồng. Trong khi đó, VHM, DXG và PDR là 3 mã bất động sản được khối ngoại mua ròng mạnh với lần lượt 91,4 tỷ đồng, 40 tỷ đồng và 15,8 tỷ đồng.

Theo phân tích của CTCP Chứng khoán Sài Gòn - Hà Nội (SHS), thị trường có một nhịp chùng xuống để test hỗ trợ quanh MA20 ngay vào đầu phiên và lực cầu gia tăng từ đây đã giúp chỉ số bật tăng trở lại. Thanh khoản khớp lệnh giảm nhẹ so với phiên trước đó nhưng vẫn cao hơn mức trung bình 20 phiên cho thấy bên mua đã có sự quay trở lại thị trường nhưng tâm lý vẫn còn sự thận trọng nhất định.

Trên góc nhìn kỹ thuật, xu hướng trung hạn là tích cực khi thị trường đang trong sóng tăng 5 và chưa có dấu hiệu kết thúc (sóng tăng 5 chỉ xác nhận là kết thúc khi nó đạt đến target quanh ngưỡng 1.250 điểm hoặc điều chỉnh thủng ngưỡng tâm lý 1.000 điểm - đáy của sóng điều chỉnh 4). Trong ngắn hạn mà cụ thể là phiên tiếp theo, thị trường có thể sẽ tiếp tục tăng nhằm giúp VN-Index thu hẹp dần khoảng cách với ngưỡng kháng cự tâm lý quanh 1.200 điểm.

Nhà đầu tư với tầm nhìn trung hạn có thể tiếp tục nắm giữ cổ phiếu với kỳ vọng sóng tăng 5 sẽ tiếp tục trong thời gian tới. Nhà đầu tư ngắn hạn đã mua vào trong phiên 9/3 và 10/3 trong vùng hỗ trợ 1.140 - 1.160 điểm (MA20-50) quan sát thị trường trong phiên 11/3 và có thể canh mua thêm nếu thị trường điều chỉnh về khoảng giá trên một lần nữa./.