Bất động sản công nghiệp: Một năm tăng tốc và dấu mốc chuyển mình từ "không gian sản xuất hiệu quả" đến "cam kết phát triển bền vững"

Thích

Thích

Năm 2025, phân khúc bất động sản công nghiệp tiếp tục khẳng định vị thế “ngôi sao”, dẫn đầu đường đua phục hồi và tăng trưởng của thị trường bất động sản. Sức bật ấn tượng của phân khúc này được minh chứng qua những qua những chỉ dấu: Tỷ lệ lấp đầy liên tục phá đỉnh, giá thuê thiết lập mặt bằng mới, lợi nhuận của các doanh nghiệp trong ngành tăng trưởng tích cực, làn sóng FDI chất lượng cao đổ bộ mạnh mẽ. Bước sang năm 2026, bất động sản công nghiệp kỳ vọng tiếp tục nâng chuẩn, chuyển mình và đóng góp mạnh mẽ vào làn sóng chuyển đổi xanh của lĩnh vực bất động sản.

Lời Tòa soạn:

Trong nhiều năm qua, bất động sản luôn là được đánh giá là đầu kéo của nền kinh tế Việt Nam, có sức lan tỏa mạnh mẽ, đóng góp trực tiếp vào GDP và tạo hiệu ứng lan tỏa tới hàng chục ngành nghề, từ xây dựng, vật liệu, sắt thép, xi măng cho đến tài chính - ngân hàng, du lịch và dịch vụ… Không chỉ đóng vai trò trụ cột, thị trường bất động sản được ví như “hàn thử biểu” phản ánh sức khỏe nền kinh tế, nhạy cảm trước những thay đổi về chính sách và biến động vĩ mô.

Năm 2025 sắp qua đi với không ít “nhiễu động” toàn cầu như: Căng thẳng thương mại, bất ổn địa chính trị…, kinh tế Việt Nam vẫn được đánh giá là có sức chống chịu tốt với mức tăng trưởng ấn tượng và nhiều điểm sáng.

Nhờ sự “dẫn nhịp” về kinh tế và những thay đổi thể chế mang tính chiến lược, thị trường bất động sản Việt Nam đã có một năm tái cấu trúc mạnh mẽ để phục hồi với nhiều cung bậc cảm xúc. Đây là một năm đầy bận rộn của thử thách, thanh lọc và định hình một “luật chơi mới” hướng tới sự trưởng thành, chuyên nghiệp hơn của thị trường.

Với mong muốn cung cấp một bức tranh toàn cảnh về thị trường bất động sản 2025 và dự báo xu hướng cũng như nhận diện những động lực tăng trưởng mới cho năm 2026, Reatimes trân trọng giới thiệu tuyến bài: “Toàn cảnh thị trường bất động sản 2025 - 2026: Đi qua vùng nhiễu động, thiết lập ‘quỹ đạo’ mới”.

Trân trọng giới thiệu tới quý độc giả!

- Tham khảo thêm

Bất chấp những lo ngại về biến động kinh tế và chính sách thuế quan toàn cầu, thị trường bất động sản công nghiệp trong 9 tháng đầu năm 2025 vẫn giữ vững đà tăng trưởng ấn tượng, thậm chí thiết lập những kỷ lục mới về nguồn cung và giá thuê. Phân khúc này tiếp tục là “thỏi nam châm” hút vốn FDI, khẳng định vị thế trụ cột trong chuỗi cung ứng và sản xuất của Việt Nam.

Bà Nguyễn Hoài An, Giám đốc cấp cao CBRE chi nhánh Hà Nội đưa ra các số liệu tích cực của phân khúc này trong quý III/2025. Theo đó, tại phía Bắc, tổng diện tích đất công nghiệp được hấp thụ tại các tỉnh thành cấp 1 đạt gần 350ha, đồng thời tỷ lệ lấp đầy duy trì ở mức cao, đạt 78,1%.

Đáng chú ý, mặt bằng giá thuê trung bình trong quý III đạt 142 USD/m², tăng 4,1% so với cùng kỳ. Mức tăng này phần lớn đến từ các khu công nghiệp mới tại Hải Phòng, nơi có vị trí chiến lược, thể hiện sự định vị lại giá trị của các khu công nghiệp ven cảng và có hạ tầng đồng bộ.

Sự bùng nổ của thị trường không chỉ dừng lại ở đất công nghiệp mà còn lan tỏa mạnh mẽ sang phân khúc kho xưởng xây sẵn (RBF/RBW). Thị trường cấp 1 miền Bắc đã đón nhận khoảng 0,8 triệu m² nguồn cung mới trong 9 tháng đầu năm, vượt tổng nguồn cung mới của cả năm 2024.

Dự kiến, nguồn cung cả năm 2025 sẽ vượt mốc 1 triệu m² - mức cao nhất từ trước đến nay, cho thấy các nhà phát triển đang chạy đua đón đầu nhu cầu logistics và sản xuất. Cùng chiều tăng với nguồn cung, tỷ lệ lấp đầy vẫn duy trì ở mức khả quan (79,3% với nhà kho và 88,4% với nhà xưởng). Giá thuê cũng tăng trưởng bền vững: Nhà kho xây sẵn đạt 4,9 USD/m²/tháng (tăng 6,4% theo năm) và nhà xưởng đạt 5,0 USD/m²/tháng. Nhu cầu thuê vẫn tập trung vào hai nhóm chủ lực: Các doanh nghiệp sản xuất điện tử và thiết bị thể thao tìm kiếm nhà xưởng lớn; các công ty logistics dẫn dắt nhu cầu kho xây sẵn.

Còn tại thị trường phía Nam, chuyên gia CBRE cho biết, nguồn cung đất công nghiệp đã bắt đầu đón nhận thêm khoảng 853ha, tập trung chủ yếu từ các dự án tại TP.HCM, Bình Dương và Long An (cũ). Giá chào thuê trung bình toàn thị trường tăng khoảng 2% so với quý II/2025, đạt mức 183 USD/m².

Kho xưởng xây sẵn duy trì tỷ lệ lấp đầy khả quan với sự dẫn dắt chính từ nhóm ngành logistics và e-commerce. Cụ thể, xưởng xây sẵn duy trì tình hình hoạt động tốt với tỷ lệ lấp đầy đạt 96%. Kho xây sẵn ghi nhận tổng diện tích hấp thụ đạt hơn 400.000m², tăng 14% so với cùng kỳ. Giá chào thuê trung bình của kho đạt 5,0 USD/m²/tháng và xưởng đạt 5,2 USD/m²/tháng, không thay đổi nhiều so với quý trước.

Còn báo cáo của Cushman & Wakefield cho hay, sau khi thực hiện sáp nhập tỉnh theo đơn vị hành chính mới, tổng nguồn cung đất công nghiệp tích lũy tại vùng kinh tế trọng điểm phía Nam đạt xấp xỉ 34.400ha, tăng khoảng 17%. TP.HCM sau sáp nhập củng cố vị thế dẫn đầu, chiếm tỉ trọng lớn nhất với 47% tổng nguồn cung.

Tỷ lệ lấp đầy đất công nghiệp trong quý III/2025 ở mức 75%. Đáng chú ý, dù nguồn cung dồi dào nhưng không làm suy giảm niềm tin của chủ đầu tư, giá chào thuê trung bình vẫn ở mức 180 USD/m², tăng 0,55% so với cùng kỳ năm 2024.

Tại miền Bắc, sau khi sáp nhập đơn vị hành chính, tổng nguồn cung đất công nghiệp tích lũy toàn vùng đạt 23.563ha, tạo ra mức tăng trưởng đột phá 37% về quy mô so với trước đó. Bên cạnh đó, thị trường tiếp tục chào đón nguồn cung mới thực tế trong quý III với việc khởi công 3 khu công nghiệp tại Phú Thọ, Hải Phòng và Ninh Bình, bổ sung thêm hơn 700ha diện tích đất cho thuê.

Tỷ lệ lấp đầy trung bình của thị trường đất công nghiệp miền Bắc dao động khoảng 67 - 75% (tùy khu vực). Mức giá chào thuê đất khu công nghiệp ghi nhận mức 133 USD/m², tăng trưởng 4% so với cùng kỳ năm trước, khẳng định xu hướng tăng giá bền vững tại các khu vực công nghiệp trọng điểm.

Bất động sản công nghiệp tăng trưởng mạnh từ cung, cầu đến giá thuê. (Ảnh minh hoạ)

Đánh giá tổng thể từ Avision Young Việt Nam củng cố thêm bức tranh tích cực tại các trung tâm lớn. TP.HCM nổi bật với tỷ lệ lấp đầy 90% và giá thuê cao nhất (243 USD/m²/kỳ hạn). Điển hình là kế hoạch mở rộng nhà máy của TTI tại Khu công nghệ cao TP.HCM, cho thấy sức hút mạnh mẽ của các ngành công nghệ cao và giá trị gia tăng lớn.

Hà Nội duy trì công suất 87% và giá thuê 223 USD/m²/kỳ hạn. Xu hướng đáng chú ý là sự gia tăng nhu cầu về đất đạt chuẩn ESG và gần sân bay quốc tế. Giá thuê ở các KCN lân cận khu vực đang triển khai sân bay Gia Bình đã tăng nhẹ, dự báo xu hướng tăng giá trong tương lai.

Đà Nẵng cũng khẳng định vị thế điểm đến mới của các ngành công nghệ, sáng tạo với việc phê duyệt Khu thương mại tự do 1.881ha, thu hút dòng vốn từ Mỹ, Nhật, Hàn Quốc, Singapore. Trong quý III/2025, thị trường bất động sản công nghiệp Đà Nẵng duy trì ổn định với 6 KCN, 1 khu công nghệ cao, 1 khu công nghệ thông tin, tỷ lệ lấp đầy đạt 79% và giá thuê trung bình khoảng 98 USD/m²/kỳ hạn.

Có thể thấy, từ Bắc chí Nam, bất động sản khu công nghiệp đang không ngừng tăng tốc về cả nguồn cung, nhu cầu lẫn giá thuê, phản ánh làn sóng dịch chuyển vốn FDI và nhu cầu mở rộng sản xuất đang diễn ra mạnh mẽ hơn bao giờ hết.

Cùng với sự “bội thu” về giao dịch, nguồn cung - lực cầu là đà tăng trưởng mạnh mẽ về lợi nhuận của các doanh nghiệp đầu ngành.

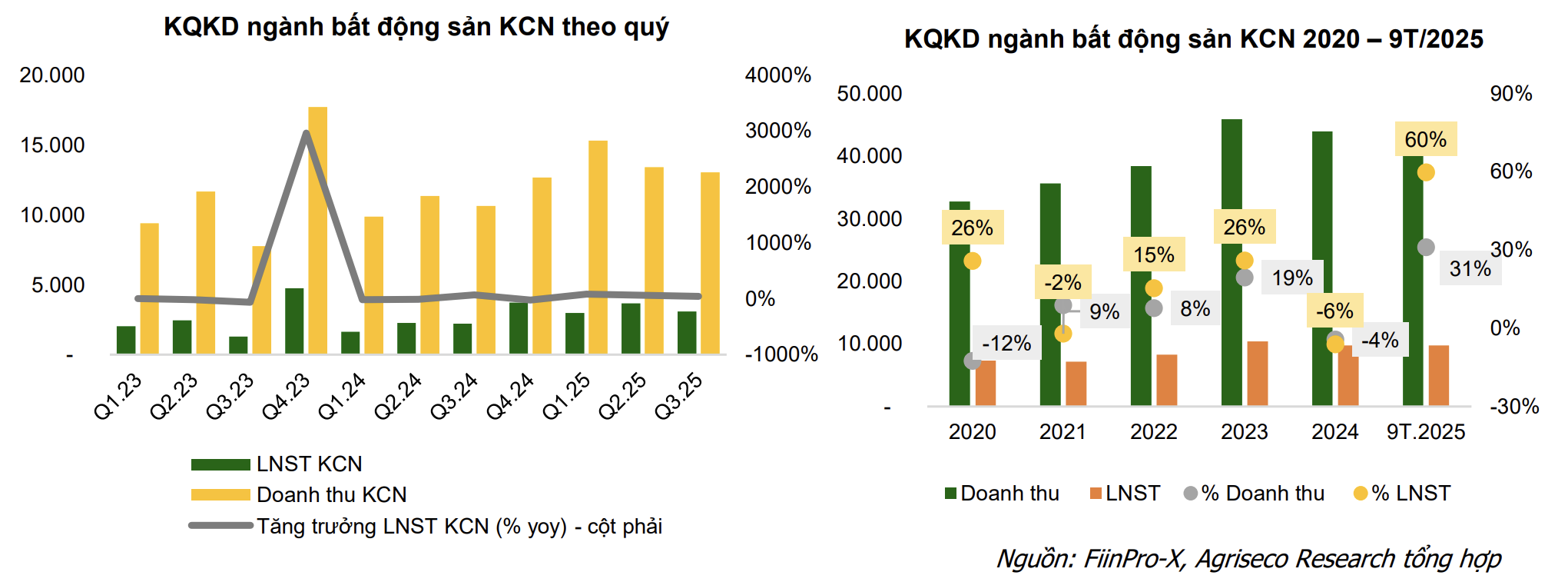

Theo báo cáo tổng hợp của Agriseco Research, lũy kế 9 tháng đầu năm 2025, tổng doanh thu toàn ngành đạt 41.722 tỷ đồng, tăng 31% so với cùng kỳ, trong khi lãi sau thuế đạt 9.761 tỷ đồng, tăng 60% so với cùng kỳ. Các doanh nghiệp lớn như Becamex (BCM), IDICO (IDC), Kinh Bắc (KBC) và Long Hậu (LHG) ghi nhận lợi nhuận cao nhờ doanh thu từ bàn giao và cho thuê đất tại các khu công nghiệp đã ký hợp đồng trước đó.

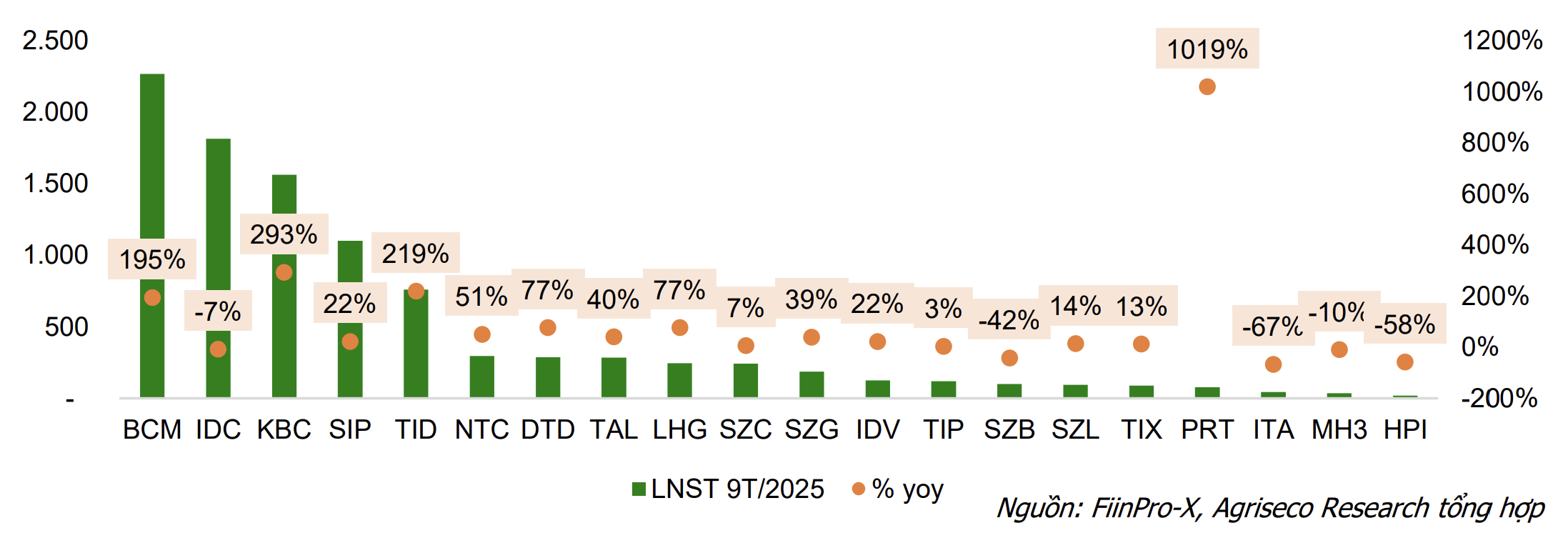

Biên độ tăng lợi nhuận ấn tượng nhất thuộc về Becamex (BCM) với lãi ròng đạt 2.269 tỷ đồng, tăng 195% so với cùng kỳ và chiếm hơn 23% tổng lợi nhuận toàn ngành, sau khi ghi nhận lợi nhuận từ các công ty liên doanh liên kết. Kinh Bắc (KBC) cũng đạt lợi nhuận tăng gấp 4 lần cùng kỳ nhờ bàn giao hơn 100ha đất khu công nghiệp tại Cụm công nghiệp Hưng Yên và Nam Sơn Hạp Lĩnh. Trong khi đó, Đầu tư Sài Gòn VRG (SIP) đạt mức tăng 22% nhờ doanh thu ổn định từ dịch vụ tiện ích và cho thuê khu công nghiệp.

Không chỉ các doanh nghiệp thuần bất động sản khu công nghiệp, nhóm doanh nghiệp cao su có mảng khu công nghiệp như GVR, PHR, DPR cũng ghi nhận tăng trưởng lợi nhuận trên 80% so với cùng kỳ, chủ yếu nhờ giá cao su tăng mạnh và phần lợi nhuận từ bồi thường đất khu công nghiệp. Doanh thu chưa thực hiện của nhóm này vẫn duy trì trên 12 nghìn tỷ đồng, dự kiến sẽ là nguồn thu ổn định trong các kỳ tới.

Kết quả kinh doanh 9 tháng đầu năm 2025 của doanh nghiệp bất động sản công nghiệp. (Đơn vị doanh thu, lợi nhuận: Tỷ đồng).

Theo số liệu của Agriseco Research, trong số 28 doanh nghiệp bất động sản khu công nghiệp được khảo sát, 14 doanh nghiệp ghi nhận lợi nhuận tăng trưởng, tạo bức tranh tươi sáng cho toàn ngành. Các doanh nghiệp có quỹ đất lớn và vị trí chiến lược như BCM, KBC, IDC, SIP và các doanh nghiệp cao su chuyển đổi sang khu công nghiệp tiếp tục duy trì lợi thế nhờ khả năng thích ứng linh hoạt và nguồn thu từ các hợp đồng đã ký trước đó.

Tính đến 30/9/2025, tổng giá trị doanh thu chưa thực hiện của các doanh nghiệp bất động sản khu công nghiệp đạt khoảng 61.000 tỷ đồng, tăng 9% so với đầu năm, trong khi doanh thu cho thuê tăng hơn 30%. Đây được xem là “của để dành”, phản ánh phần doanh thu sẽ được ghi nhận trong các kỳ tới khi các dự án khu công nghiệp và nhà xưởng hoàn tất bàn giao hoặc cho thuê.

Cũng theo Agriseco Research, tỷ lệ doanh thu chưa thực hiện trên doanh thu bình quân của ngành đã vượt 80%, cao hơn mức bình quân 5 năm gần đây. Điều này cho thấy doanh nghiệp có khả năng duy trì dòng tiền ổn định và triển vọng tăng trưởng bền vững trong trung và dài hạn. Tuy nhiên, để khoản doanh thu này trở thành doanh thu thực tế, các doanh nghiệp cần đẩy nhanh tiến độ hoàn thiện hạ tầng và bàn giao mặt bằng cho khách thuê.

Tăng trưởng lợi nhuận sau thuế của các doanh nghiệp bất động sản công nghiệp 9 tháng năm 2025. (Đơn vị: Tỷ đồng)

Một số doanh nghiệp dẫn đầu ngành về doanh thu chưa thực hiện bao gồm: NTC với các dự án Nam Tân Uyên 1, 2, 3, đồng thời đưa KCN Nam Tân Uyên 2 mở rộng vào kinh doanh từ quý 2/2025; SIP sở hữu các KCN Phước Đông, Đông Nam và KCN Lê Minh Xuân 3 đang trong giai đoạn triển khai cho thuê; IDC ghi nhận doanh thu chưa thực hiện gia tăng tại các KCN Phú Mỹ 2 mở rộng, Quế Võ II, Cầu Nghìn và Hữu Thạnh; bên cạnh đó, các doanh nghiệp cao su như PHR, DPR, GVR cũng sở hữu nguồn doanh thu lớn nhờ quỹ đất chuyển đổi sang khu công nghiệp.

Theo dự báo của Agriseco Research, lợi nhuận của nhóm doanh nghiệp bất động sản khu công nghiệp dự kiến sẽ tăng khoảng 5 - 10% so với cùng kỳ năm 2025 và phục hồi mạnh hơn trong năm 2026. Mức tăng trưởng chủ yếu tập trung ở các doanh nghiệp sở hữu quỹ đất lớn, sẵn sàng cho thuê, đã ký hợp đồng ghi nhớ từ trước hoặc có vị trí thuận lợi, thu hút dòng vốn FDI mới.

Đối với nhóm doanh nghiệp cao su có quỹ đất chuyển đổi sang khu công nghiệp, kỳ vọng sẽ ghi nhận lợi nhuận đột biến nhờ tiền đền bù đất và giá cao su duy trì ở mức cao. Một số doanh nghiệp đang trong giai đoạn chuyển đổi gồm GVR, PHR, DPR.

Doanh số cho thuê đất khu công nghiệp và lợi nhuận giai đoạn “Trade war 2.0” 2025 - 2026 dự báo tăng trưởng nhưng mức tăng sẽ thấp hơn so với giai đoạn 2017 - 2018, khi Việt Nam hưởng lợi trực tiếp từ các chính sách thương mại. Hiện tại, mặc dù Mỹ giảm áp thuế, nhưng tâm lý khách thuê vẫn còn thận trọng trong bối cảnh thuế quan chưa ổn định.

Về quỹ đất cho thuê, các doanh nghiệp lớn như BCM, KBC, VGC, PHR, IDC, SIP, TID, GVR, SZC, TIP, DPR, LHG, IDV vẫn còn diện tích trống đáng kể, tạo tiềm năng tạo nguồn thu ổn định trong tương lai.

Sau những thành công về lợi nhuận và giao dịch, thị trường bất động sản công nghiệp Việt Nam đang chuẩn bị cho một giai đoạn phát triển mới, mạnh mẽ hơn. Theo các chuyên gia, thị trường những tháng cuối năm 2025 và bước sang năm 2026 sẽ tiếp tục tăng trưởng tích cực nhờ các động lực vĩ mô.

Bà Trang Bùi, Tổng giám đốc Cushman & Wakefield Việt Nam khẳng định, các động lực chính cho bất động sản công nghiệp Việt Nam bao gồm: Làn sóng dịch chuyển chuỗi cung ứng toàn cầu, chủ trương đẩy mạnh đầu tư hạ tầng (cao tốc, cảng biển, logistics, lưới điện), và nhu cầu mở rộng sản xuất từ các ngành công nghiệp chủ lực.

Chuyên gia dẫn số liệu từ Cục Thống kê, Bộ Tài chính, tổng vốn đầu tư nước ngoài đăng ký vào Việt Nam tính đến ngày 31/10/2025 (bao gồm: Vốn đăng ký cấp mới, vốn đăng ký điều chỉnh và giá trị góp vốn, mua cổ phần của nhà đầu tư nước ngoài) đạt 31,52 tỷ USD, tăng 15,6% so với cùng kỳ năm trước. Ngành công nghiệp chế biến, chế tạo được cấp phép mới đầu tư trực tiếp nước ngoài lớn nhất với số vốn đăng ký đạt 7,97 tỷ USD, chiếm 56,7% tổng vốn đăng ký cấp mới; hoạt động kinh doanh bất động sản đạt 2,75 tỷ USD, chiếm 19,5%; các ngành còn lại đạt 3,35 tỷ USD, chiếm 23,8%.

“Điều này cho thấy dòng vốn đang “đi thẳng” vào lĩnh vực sản xuất thực, kéo theo nhu cầu lớn cho không gian công nghiệp phụ trợ. Thị trường vì thế đã phản ứng bằng cách đa dạng hóa cơ cấu sản phẩm và hình thức đầu tư. Ngoài đất công nghiệp truyền thống, hàng loạt sản phẩm mới như nhà xưởng xây sẵn (RBF), nhà kho xây sẵn (RBW), kho hỗn hợp, mô hình xây theo yêu cầu (BTS) và kho lạnh đã xuất hiện để đáp ứng nhu cầu ngày càng chuyên biệt từ các doanh nghiệp sản xuất và logistics”, bà Trang Bùi khẳng định.

Tổng giám đốc Cushman & Wakefield Việt Nam cho hay, niềm tin của nhà đầu tư quốc tế còn được củng cố mạnh mẽ nhờ những bước tiến đột phá về hạ tầng và khung pháp lý.

Về giao thông, việc các dự án chiến lược như cao tốc Bắc - Nam, sân bay Long Thành (dự kiến vận hành 2026), cảng Lạch Huyện… dần hoàn thiện không chỉ rút ngắn thời gian vận chuyển mà còn tạo ra hiệu ứng lan tỏa, làm tăng giá trị và nhu cầu đầu tư tại các khu vực vệ tinh dọc theo các trục logistics trọng yếu như Đồng Nai, Bình Dương (cũ), Hưng Yên, Hải Phòng.

Song song với đó, một môi trường pháp lý ổn định và minh bạch luôn là yếu tố được nhà đầu tư quan tâm hàng đầu. Việc Luật Đất đai 2024 và Luật Kinh doanh Bất động sản 2023 chuẩn hóa các quy định về giao dịch, cho thuê và chuyển nhượng được kỳ vọng sẽ giúp thị trường hoạt động minh bạch hơn.

Đặc biệt, việc áp dụng Thuế tối thiểu toàn cầu (GMT) đang thay đổi hoàn toàn "cuộc chơi". Khi các ưu đãi về thuế dần mất đi lợi thế, nhà đầu tư sẽ càng tập trung vào các yếu tố cạnh tranh cốt lõi mang tính bền vững như chất lượng hạ tầng, vị trí đắc địa và hiệu quả logistics, thúc đẩy các nhà phát triển bất động sản khu công nghiệp buộc phải nâng cấp dịch vụ và tiêu chuẩn dự án.

Theo ông Trương Gia Bảo, Phó Chủ tịch kiêm Tổng Thư ký Liên chi hội Bất động sản Công nghiệp Việt Nam, thành viên HĐQT Công ty Cổ phần Ambrus Industrial Development, Tổng Giám đốc Công ty Cổ phần DTS Group, thị trường bất động sản công nghiệp đang chuyển mình mạnh mẽ nhờ ba động lực chính.

Một là liên kết không gian phát triển. Cuối năm 2024, Việt Nam đã hoàn thành quy hoạch bất động sản công nghiệp đến năm 2030, hướng đến mở rộng diện tích các khu công nghiệp và tạo ra những không gian phát triển mới.

Việc tái cấu trúc này giúp hình thành các chuỗi giá trị kép giữa các trung tâm sản xuất - logistics, từ đó giảm chi phí vận chuyển và gia tăng sức hấp dẫn với nhà đầu tư. Trong đó, mô hình liên kết Hải Phòng - Quảng Ninh chính là hình mẫu điển hình cho một "vùng công nghiệp - logistics thống nhất" với sức bật vượt trội.

Hai là nâng chuẩn đầu tư. Ông Trương Gia Bảo cho biết, thị trường hiện đã bước sang giai đoạn mới với tiêu chuẩn FDI và chất lượng nhân lực được nâng lên đáng kể. Dòng vốn quốc tế đang dịch chuyển mạnh vào các lĩnh vực có hàm lượng công nghệ cao như AI, bán dẫn, công nghệ sinh học, đô thị thông minh và năng lượng tái tạo. Nhà đầu tư cũng yêu cầu khắt khe hơn về hạ tầng, vị trí và nguồn nhân lực.

Bên cạnh đó, cộng đồng FDI đang kiến nghị đơn giản hóa thủ tục hành chính, đặc biệt là việc bãi bỏ hoặc rút gọn giấy chứng nhận đăng ký đầu tư (IRC), nhằm rút ngắn thời gian gia nhập thị trường từ vài tháng xuống chỉ còn vài ngày.

"Chiến lược FDI của Việt Nam hiện nay tập trung vào hai trụ cột chính, gồm nâng chuẩn chất lượng dự án và cải cách tốc độ thực hiện", ông Bảo nhấn mạnh.

Ba là bứt tốc hạ tầng logistics. Việt Nam đang đầu tư mạnh vào các dự án mang tính nền tảng, tiêu biểu là khoản 82.000 tỷ đồng phát triển cụm cảng Cái Mép - Thị Vải (Bà Rịa - Vũng Tàu cũ). Dự án hướng tới hình thành trung tâm trung chuyển quốc tế và siêu khu công nghiệp logistics. Điều này giúp các khu công nghiệp ven cảng được hưởng lợi lớn khi chi phí logistics giảm từ 10 - 15%, từ đó nâng sức cạnh tranh trong thu hút FDI.

Với các động lực liên kết không gian, nâng chuẩn đầu tư, tăng tốc hạ tầng, ông Trương Gia Bảo khẳng định Việt Nam đang đứng trước thời điểm thuận lợi để nâng cấp toàn diện thị trường bất động sản công nghiệp và kỳ vọng từ năm 2026 sẽ có sự phát triển bùng nổ và chuyển mình mạnh mẽ.

Bà Trang Bùi, Tổng giám đốc Cushman & Wakefield Việt Nam dự báo, thị trường đất công nghiệp phía Nam sẽ tiếp tục sôi động khi có thêm khoảng 7.300ha đất công nghiệp gia nhập thị trường trong ba năm tới. Việc sáp nhập tỉnh không đơn thuần là mở rộng diện tích, mà còn định hình lại khu vực kinh tế trọng điểm phía Nam thành một siêu đô thị công nghiệp và dịch vụ.

Cụ thể, sự tinh gọn về quản lý hành chính giúp tối ưu hóa việc phân bổ nguồn lực và các khâu sản xuất, tạo nên chuỗi giá trị liền mạch từ trung tâm R&D/tài chính (TP.HCM) đến các cụm sản xuất chuyên sâu (khu vực Bình Dương, Đồng Nai cũ) và cửa ngõ logistics/dịch vụ cảng biển (khu vực Bà Rịa - Vũng Tàu, Long An cũ).

Với quy mô thị trường lớn hơn và nguồn cung dồi dào, khu vực phía Nam sẽ trở nên đặc biệt hấp dẫn để đón đầu nguồn lực FDI mới, đặc biệt là các dự án công nghệ cao quy mô lớn đang tìm kiếm “cứ điểm” sản xuất tại Đông Nam Á. Hơn nữa, các dự án hạ tầng trọng điểm như các tuyến cao tốc, Vành đai 3, Vành đai 4, sân bay Long Thành, cảng Cái Mép - Thị Vải sẽ đóng vai trò là động lực kép, thúc đẩy mạnh mẽ khả năng kết nối liên vùng giữa các KCN mới, KCN hiện hữu và các cảng biển; tối ưu hóa các chuỗi dịch vụ cung ứng/hậu cần, mang lại lợi thế cạnh tranh vượt trội cho các nhà đầu tư.

Triển vọng nguồn cung bất động sản trong 3 năm tới, theo dự báo từ Cushman & Wakefield Việt Nam:

| Dự báo nguồn cung 3 năm tới | Miền Bắc | Miền Nam |

|---|---|---|

Thị trường đất công nghiệp | Có thêm khoảng 6.500ha | Có thêm khoảng 7.300ha |

Nhà xưởng xây sẵn (RBF) | 900.000m² sàn | Hơn 1 triệu m² |

Nhà kho xây sẵn (RBW) | 800.000m² | Hơn 1,2 triệu m² |

Trong ba năm tới, Vùng kinh tế trọng điểm phía Nam dự kiến sẽ có hơn 1 triệu m² sàn cho thuê gia nhập thị trường nhà xưởng xây sẵn (RBF). Tuy nhiên, con số này có thể vẫn chưa đủ để đáp ứng làn sóng đầu tư sắp tới. Xu hướng hiện nay cho thấy các chủ đầu tư đang chuyển dịch chiến lược từ nhà kho xây sẵn sang nhà xưởng xây sẵn, phản ánh tiềm năng ngày càng lớn trong nhu cầu đối với RBF, đặc biệt từ các doanh nghiệp vừa và nhỏ, các nhà sản xuất cần triển khai nhanh.

Dấu mốc sáp nhập tạo ra lợi thế kép. Trước hết là tăng khả năng phát triển kết nối liên vùng, tạo điều kiện cho các doanh nghiệp thuê RBF tiếp cận dễ dàng với nguồn nhân lực tại các địa phương và kết nối trung tâm TP.HCM với mạng lưới logistics ở các tỉnh cửa ngõ cảng biển. Đồng thời, giúp tăng tốc độ thâm nhập thị trường bằng việc đơn giản hóa và số hóa các quy định thủ tục hành chính trên phạm vi toàn vùng, tối ưu hóa lợi thế cốt lõi của RBF là tiết kiệm thời gian vận chuyển và chi phí đầu tư ban đầu, củng cố vai trò RBF như một giải pháp lý tưởng cho các nhà đầu tư nước ngoài.

Thị trường nhà kho xây sẵn (RBW) dự kiến tiếp tục tăng trưởng với hơn 1,2 triệu m² diện tích cung cấp mới sẽ gia nhập trong giai đoạn 2025 - 2027. Nguồn cung dồi dào này được kỳ vọng đáp ứng đủ nhu cầu ngày càng cao từ các ngành hàng tiêu dùng nhanh (FMCG), dược phẩm, và đặc biệt là thương mại điện tử vốn đang đẩy mạnh chiến lược logistics chặng cuối (last-mile delivery).

RBW khẳng định vai trò là giải pháp then chốt giúp các doanh nghiệp phân phối tối ưu hóa tốc độ xử lý đơn hàng và đáp ứng yêu cầu lưu trữ hàng hóa đa dạng. Chính sách sáp nhập tỉnh, thành và việc đẩy mạnh các dự án hạ tầng giao thông giúp hoàn thiện mạng lưới phân phối vùng, cho phép các nhà đầu tư logistics thiết lập mô hình các trung tâm phân phối hàng hóa và vệ tinh (hub & spoke) hiệu quả.

Tại thị trường công nghiệp miền Bắc, bà Trang Bùi dự báo, 2026 - 2028 sẽ mở ra giai đoạn tăng trưởng mạnh mẽ với khoảng 6.500ha đất công nghiệp dự kiến được bổ sung ra thị trường, củng cố lợi thế cạnh tranh của toàn khu vực. Trong đó, Ninh Bình đang nổi lên như một vùng kinh tế tiềm năng với hai dự án khu công nghiệp lớn là KCN Đồng Văn V và KCN Đồng Văn VI sắp triển khai.

Đặc biệt, sự phát triển mạnh mẽ của các dự án cơ sở hạ tầng trọng điểm như việc mở rộng sân bay Gia Bình thành cảng hàng không quốc tế cấp 4E và mở rộng đoạn cao tốc Bắc - Nam sẽ củng cố khả năng kết nối liên vùng, đóng vai trò là “xương sống” logistics, liên kết các trung tâm sản xuất với hệ thống cảng biển phía Bắc.

Tổng quan dự án khu công nghiệp Đồng Văn V. (Ảnh: Western Pacific)

Về phân khúc nhà xưởng xây sẵn (RBF), thị trường miền Bắc được dự báo sẽ có thêm khoảng 900.000m² sàn cho thuê mới trong ba năm tới để đáp ứng làn sóng đầu tư đang gia tăng. Xu hướng các chủ đầu tư chuyển dịch từ phát triển nhà kho sang nhà xưởng phản ánh sự linh động của các nhà phát triển chuỗi giá trị, tập trung vào các hoạt động sản xuất có giá trị cao hơn.

Sự đồng bộ hóa về quản lý hành chính trong các địa phương sau sáp nhập sẽ giảm thiểu rào cản đầu tư, củng cố lợi thế cốt lõi của RBF là tính sẵn có và tốc độ triển khai. Điều này đặc biệt hấp dẫn đối với các nhà đầu tư công nghệ cao và linh kiện điện tử, những người muốn nhanh chóng thiết lập chuỗi cung ứng tại khu vực miền Bắc, tận dụng tối đa lợi thế của một thị trường có quy mô lớn và quy hoạch hiệu quả.

Trong ba năm tới, dự báo nguồn cung nhà kho xây sẵn (RBW) tại Vùng kinh tế trọng điểm phía Bắc sẽ đạt khoảng 800.000m² diện tích mới. Nguồn cung tương lai sẽ tập trung chủ yếu vào Bắc Ninh (khoảng 49%) và Hải Phòng (khoảng 31%), củng cố vị thế "thủ phủ" công nghiệp của khu vực, đồng thời là cửa ngõ giao thương trong nước vào quốc tế.

Trong bối cảnh toàn cầu hóa và yêu cầu về phát triển bền vững ngày càng khắt khe, bất động sản công nghiệp đã vượt ra khỏi vai trò đơn thuần là cung cấp mặt bằng sản xuất, nổi lên như một trụ cột chiến lược gắn liền với trách nhiệm môi trường và xã hội. Đặc biệt, xu hướng “xanh hóa” đang trở thành lợi thế cạnh tranh sống còn, là thước đo chất lượng thu hút dòng vốn quốc tế thế hệ mới và tiếp tục dẫn dắt thị trường trong năm 2026.

Các nhà phát triển đang nhận thức rõ ràng rằng, doanh nghiệp toàn cầu ngày nay ưu tiên lựa chọn cơ sở hạ tầng tuân thủ các tiêu chuẩn ESG (Môi trường, Xã hội, Quản trị). Khảo sát của Cushman & Wakefield chỉ rõ: “Tính bền vững” hiện đã nằm trong top 3 tiêu chí hàng đầu khi doanh nghiệp lựa chọn bất động sản. Thậm chí, một tỷ lệ lớn (hơn 70%) sẵn sàng trả giá thuê cao hơn, với mức chênh lệch từ 7 - 10% để sử dụng công trình xanh, nhằm hiện thực hóa mục tiêu giảm phát thải của doanh nghiệp. Điều này khẳng định, nhu cầu không chỉ dừng lại ở không gian sản xuất hiệu quả, mà còn là cam kết phát triển bền vững từ phía chủ đầu tư hạ tầng.

Phối cảnh khu công nghiệp Prodezi quy mô 400ha tại Bến Lức, Tây Ninh. (Ảnh: Công ty Cổ phần Prodezi Long An).

Bình luận về sự thay đổi này, bà Trang Bùi, Tổng giám đốc Cushman & Wakefield Việt Nam, nhận định: “Các nhà đầu tư ngày nay luôn cân bằng giữa chiến lược tài sản tổng thể ngắn hạn và mục tiêu ESG dài hạn. Những tài sản có lịch sử carbon rõ ràng và lộ trình phát triển bền vững sẽ luôn hấp dẫn hơn đáng kể so với các dự án chưa có định hướng. Việt Nam đang chứng kiến sự chuyển mình mạnh mẽ về chất lượng và định hướng phát triển nhà xưởng, khẳng định vị thế là điểm đến hấp dẫn cho các nhà đầu tư công nghiệp toàn cầu cam kết ESG”.

Ở góc độ doanh nghiệp, trao đổi với Reatimes, ông Trương Khắc Nguyên Minh, Phó Tổng giám đốc Công ty Cổ phần Prodezi Long An cho hay: "Trong bối cảnh các Hiệp định thương mại tự do (FTA) thế hệ mới và các hàng rào kỹ thuật xanh đang được áp dụng ngày càng nghiêm ngặt tại châu Âu, Bắc Mỹ và Nhật Bản, Việt Nam cần tiếp tục cụ thể hóa tiêu chuẩn và xây dựng một đạo luật chuyên biệt về khu công nghiệp".

Theo ông Minh, nếu có một luật riêng cho khu công nghiệp, đó sẽ là nền tảng để phát triển hệ thống sản xuất bền vững, giúp Việt Nam vừa tuân thủ cam kết quốc tế vừa nâng cao năng lực cạnh tranh.

“Việc thu hút dòng vốn chất lượng cao ngày nay không còn đơn thuần là cung cấp đất hay hạ tầng cơ bản. Các nhà đầu tư thế hệ mới - đặc biệt là những doanh nghiệp thuộc chuỗi cung ứng toàn cầu - luôn đi cùng một hệ sinh thái các nhà cung ứng, đối tác công nghệ và yêu cầu vận hành linh hoạt. Chính vì vậy, khu công nghiệp cần đóng vai trò như một nền tảng tích hợp dịch vụ - đổi mới - kết nối cộng đồng sản xuất, chứ không chỉ là nơi cho thuê đất”, ông Minh nhận định.

Bên cạnh đó, để “vững vị thế, đón chuyển động”, mô hình khu công nghiệp thế hệ mới bắt buộc phải kiến tạo giá trị gia tăng hơn diện tích đất cho thuê đơn thuần - đó là khả năng kiến tạo hệ sinh thái giúp nhà đầu tư phát triển bền vững.

“Chiến lược này cũng đang được doanh nghiệp chúng tôi hiện thực hóa mạnh mẽ tại khu công nghiệp với ba trụ cột chính, bao gồm: Hạ tầng thông minh - xanh - tuần hoàn, sẵn sàng cho tiêu chuẩn ESG và cộng sinh công nghiệp; hệ sinh thái hỗ trợ đầu tư và vận hành toàn diện, từ pháp lý, nhân lực, logistics đến tiện ích xã hội; không gian sản xuất bền vững - kết nối chuỗi giá trị, giúp doanh nghiệp “đến để ở lại” và cùng nhau phát triển lâu dài”, ông Trương Khắc Nguyên Minh cho hay.

Bên cạnh đó, việc tuân thủ Nghị định 35/2022/NĐ-CP về quản lý khu công nghiệp và khu kinh tế, Prodezi cam kết các tiêu chuẩn xanh vượt trội: Tối thiểu 25% diện tích là không gian xanh và mặt nước; hệ thống xử lý nước thải đạt chuẩn Cột A với mục tiêu tái sử dụng 25% lượng nước; 20% năng lượng tiêu thụ đến từ nguồn sạch; đồng thời tích cực thúc đẩy “cộng sinh công nghiệp”.

Đại diện Prodezi Long An cho biết thêm, phát triển khu công nghiệp hiện nay không nên chạy theo số lượng, mà cần nâng cao chất lượng và hiệu quả sử dụng đất. Đồng thời bảo đảm tính linh hoạt để thích ứng với biến động thị trường.

Thực tế cho thấy các nhà phát triển bất động sản công nghiệp đang thực sự đóng vai trò là lực lượng dẫn dắt trong công cuộc chuyển đổi mô hình tăng trưởng quốc gia. "Họ không còn là những nhà đầu tư hạ tầng thuần túy", bà Trang Bùi nhấn mạnh.

Bằng việc chủ động đầu tư vào các tiêu chuẩn xanh như năng lượng tái tạo, giải pháp tiết kiệm nước, công nghệ xử lý chất thải tuần hoàn và hạ tầng thông minh hỗ trợ khách thuê đạt chứng nhận ESG, các doanh nghiệp bất động sản công nghiệp thế hệ mới đã và đang tạo ra lợi thế cạnh tranh bền vững vượt xa phạm vi một dự án đơn lẻ. Sự chủ động này mang ý nghĩa chiến lược sâu sắc, góp phần định hình diện mạo nền công nghiệp Việt Nam trong giai đoạn mới, một nền công nghiệp hiện đại, gắn kết chặt chẽ giữa hạ tầng, logistics với chuỗi cung ứng toàn cầu.

Như vậy, sức hút, vị thế của phân khúc bất động sản hạ tầng khu công nghiệp trong thời gian tới gắn liền với dấu ấn của những doanh nghiệp có tầm nhìn dài hạn và ý thức trách nhiệm xã hội sâu sắc, khẳng định năng lực chuyển đổi xanh, kiến tạo không gian tăng trưởng mới, nơi phát triển kinh tế đi đôi với bảo vệ môi trường và tăng khả năng chống chịu trước biến động toàn cầu./.