Thích

Thích

Báo cáo thị trường quý 1/2026 của Knight Frank cho thấy diễn biến phân hóa rõ nét giữa các phân khúc bất động sản, khi văn phòng chịu áp lực giảm giá thuê trong khi nhà ở tiếp tục tăng mạnh, còn bán lẻ duy trì ổn định.

Văn phòng: Giá thuê điều chỉnh, "thế chủ động" nghiêng về khách thuê

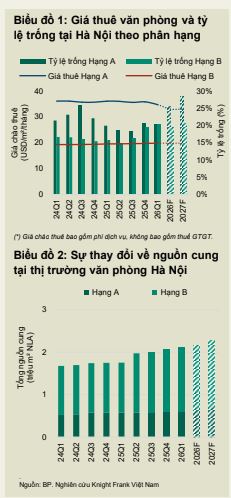

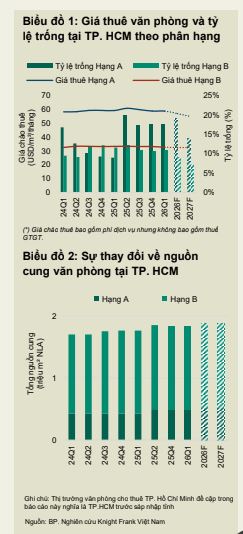

Trong quý đầu năm 2026, giá thuê văn phòng hạng A tại TP. HCM đạt trung bình 58,8 USD/m2, trong khi Hà Nội ghi nhận mức 34,7 USD/m2. Cả hai thị trường đều xuất hiện xu hướng điều chỉnh nhẹ khi tỷ lệ trống gia tăng và nhu cầu thuê có sự thay đổi.

Biểu đồ giá thuê văn phòng tại Hà Nội. Nguồn: Knight Frank

Tại TP. HCM, hoạt động cho thuê chững lại rõ rệt. Diện tích hấp thụ ròng của phân khúc hạng A rơi xuống mức thấp nhất trong vòng 5 năm, khi nhiều doanh nghiệp lựa chọn gia hạn hợp đồng thay vì di dời. Tỷ lệ trống tăng lên 12,6%, buộc các chủ đầu tư phải gia tăng ưu đãi để giữ chân khách thuê.

Trong khi đó, Hà Nội ghi nhận tín hiệu tích cực hơn về hấp thụ, chủ yếu nhờ sức hút của các tòa nhà xanh mới hoàn thành. Tuy nhiên, tỷ lệ trống vẫn ở mức cao 20,4%, kéo giá thuê xuống mức thấp nhất trong 5 năm.

Biểu đồ giá thuê văn phòng tại TP. HCM. Nguồn: Knight Frank

Theo ông Alex Crane - Giám đốc điều hành Knight Frank Việt Nam, điều khoản thuê hiện nay đang nghiêng về phía khách thuê ở cả hai thị trường. Ông nhận định TP. HCM có thể đã chạm đỉnh chu kỳ giá thuê, khi mức giá đang điều chỉnh xuống và ưu đãi gia tăng trong bối cảnh doanh nghiệp thận trọng mở rộng.

Nhà ở: Giá tăng mạnh, nguồn cung cao cấp chiếm ưu thế

Trái ngược với văn phòng, thị trường căn hộ tiếp tục ghi nhận đà tăng giá đáng kể. Trong quý 1/2026, giá bán sơ cấp tại TP. HCM đạt trung bình 4.078 USD/m2, tăng 11,8% so với cùng kỳ. Tại Hà Nội, mức giá lên tới 4.274 USD/m2, tăng mạnh 38% theo năm.

Nguyên nhân chủ yếu đến từ cơ cấu nguồn cung, khi phần lớn sản phẩm mới đều thuộc phân khúc cao cấp. Tại TP. HCM, nguồn cung vẫn hạn chế và tập trung ở các dự án cao cấp trong khu vực trung tâm, trong khi khu vực mở rộng bắt đầu xuất hiện các dự án giá phải chăng hơn.

Một góc TP. HCM. Nguồn ảnh: Knight Frank

Dù lãi suất vay mua nhà có xu hướng tăng, nhu cầu vẫn được duy trì nhờ các chính sách hỗ trợ tài chính từ chủ đầu tư. Điều này giúp cải thiện tỷ lệ hấp thụ trong ngắn hạn.

Tại Hà Nội, nguồn cung ổn định hơn nhưng cũng nghiêng về phân khúc cao cấp, đẩy mặt bằng giá lên mức cao mới. Tuy nhiên, tốc độ tăng giá nhanh đã khiến sức mua chậm lại, với nhu cầu có xu hướng dịch chuyển sang phân khúc trung cấp.

Knight Frank dự báo giá bán căn hộ tại cả hai thị trường sẽ tiếp tục đi lên trong thời gian tới, nhưng khả năng chi trả và tâm lý người mua sẽ là yếu tố quyết định.

Bán lẻ: Giữ nhịp ổn định nhờ nguồn cung khan hiếm

Ở phân khúc bán lẻ, TP. HCM tiếp tục duy trì trạng thái ổn định. Giá thuê tầng trệt trung bình đạt 85,9 USD/m2/tháng trong quý 1/2026, tăng nhẹ 1,83% so với cùng kỳ năm trước.

Không có nguồn cung mới trong quý, tổng diện tích bán lẻ giữ ở mức khoảng 1,34 triệu m2. Nguồn cung chủ yếu nằm ngoài khu trung tâm do quỹ đất khu vực CBD ngày càng hạn chế.

Một góc TP. Hà Nội. Nguồn ảnh: Knight Frank

Nhu cầu thuê vẫn ở mức tích cực, với tỷ lệ lấp đầy tại các trung tâm thương mại đạt 95,6% và diện tích hấp thụ ròng khoảng 10.400m2. Các ngành hàng dẫn dắt nhu cầu gồm thời trang, phong cách sống, làm đẹp và F&B. Bên cạnh đó, thị trường cũng đang thu hút sự quan tâm của các thương hiệu công nghệ quốc tế.

Trong trung hạn, nguồn cung bán lẻ mới dự kiến tiếp tục khan hiếm, khi nhiều dự án chỉ có thể triển khai sau năm 2028. Điều này được kỳ vọng sẽ giúp duy trì tỷ lệ lấp đầy cao và hỗ trợ đà tăng giá thuê tại các vị trí trọng điểm.

Bức tranh bất động sản quý 1/2026 cho thấy sự phân hóa rõ rệt khi văn phòng bước vào giai đoạn điều chỉnh, nhà ở tiếp tục chịu áp lực tăng giá, còn bán lẻ giữ được sự ổn định. Trong bối cảnh đó, yếu tố chi phí, khả năng chi trả và chiến lược mở rộng của doanh nghiệp sẽ tiếp tục là những biến số quan trọng định hình thị trường trong thời gian tới.