Thích

Thích

Từ sự bùng nổ của dòng vốn năm 2025...

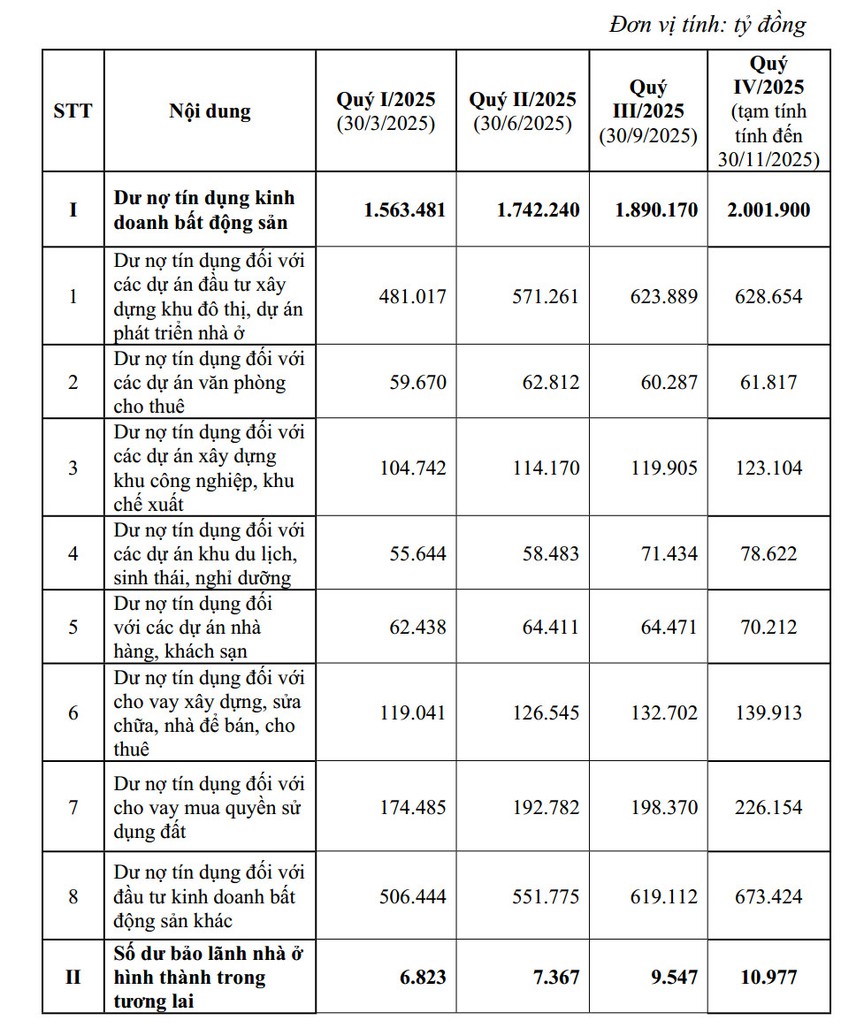

Nhìn lại năm 2025, bức tranh tài chính bất động sản đã có những gam màu tươi sáng rõ rệt, dòng tiền thực đã "chảy" mạnh vào thị trường, tạo nên một bệ đỡ thanh khoản vững chắc. Báo cáo quý IV/2025 của Bộ Xây dựng dẫn số liệu từ Ngân hàng Nhà nước cho biết, tính đến ngày 30/11/2025, dư nợ tín dụng kinh doanh bất động sản đạt khoảng hơn 2 triệu tỷ đồng, tăng mạnh so với cuối quý I/2025. Chỉ trong chưa đầy một năm, quy mô vốn vay đổ vào thị trường tăng thêm khoảng 438.000 tỷ đồng, tương đương mức tăng trưởng ấn tượng gần 28%. Cụ thể, từ hơn 1,56 triệu tỷ đồng trong quý I, dư nợ tăng lên hơn 1,74 triệu tỷ đồng vào cuối quý II, tiếp tục đạt hơn 1,89 triệu tỷ đồng trong quý III và chạm mốc hơn 2 triệu tỷ đồng tính đến cuối tháng 11/2025.

Xét theo cơ cấu, dư nợ tín dụng đối với các dự án đầu tư xây dựng khu đô thị và phát triển nhà ở tiếp tục chiếm tỷ trọng lớn. Dư nợ của nhóm này tăng từ 481.017 tỷ đồng trong quý I lên 628.654 tỷ đồng vào cuối kỳ báo cáo. Mức tăng phản ánh nỗ lực tháo gỡ pháp lý cho các dự án nhà ở, đồng thời cho thấy tín dụng vẫn ưu tiên các phân khúc gắn với nhu cầu ở thực và phát triển đô thị dài hạn. Tuy nhiên, tốc độ tăng của phân khúc này có xu hướng chậm lại trong quý IV, cho thấy các ngân hàng đang thận trọng hơn trong khâu lựa chọn dự án, tập trung vào những chủ đầu tư có năng lực tài chính tốt và pháp lý rõ ràng.

Một điểm đáng chú ý khác là tín dụng dành cho các dự án khu công nghiệp, khu chế xuất tăng đều từ 104.742 tỷ đồng lên 123.104 tỷ đồng. Diễn biến này phù hợp với bối cảnh Việt Nam tiếp tục thu hút dòng vốn FDI, nhu cầu mở rộng hạ tầng sản xuất - logistics gia tăng.

Số liệu báo cáo gần nhất của Ngân hàng Nhà nước Việt Nam về dư nợ tín dụng kinh doanh bất động sản, tính đến tính đến 30/11/2025. (Nguồn: Bộ Xây dựng).

Bên cạnh đó, tín dụng cho bất động sản du lịch, sinh thái, nghỉ dưỡng ghi nhận mức tăng mạnh, từ 55.644 tỷ đồng lên 78.622 tỷ đồng, tương đương hơn 40%. Tín dụng đối với nhà hàng, khách sạn cũng tăng từ 62.438 tỷ đồng lên 70.212 tỷ đồng. Những con số này phản ánh sự phục hồi rõ nét của ngành du lịch - dịch vụ, đặc biệt trong bối cảnh lượng khách quốc tế đến Việt Nam tăng mạnh trở lại trong năm 2025.

Một phân khúc có mức tăng đáng chú ý là cho vay mua quyền sử dụng đất, với dư nợ tăng từ 174.485 tỷ đồng lên 226.154 tỷ đồng. Điều này cho thấy hoạt động tích lũy quỹ đất, chuẩn bị cho chu kỳ đầu tư mới đang dần sôi động trở lại, dù vẫn nằm trong khuôn khổ kiểm soát của hệ thống ngân hàng. Trong khi đó, nhóm đầu tư kinh doanh bất động sản khác tiếp tục chiếm quy mô lớn nhất trong tổng dư nợ, tăng từ 506.444 tỷ đồng lên 673.424 tỷ đồng. Đây là nhóm phản ánh các hoạt động kinh doanh, chuyển nhượng, đầu tư bất động sản đa dạng, cho thấy dòng vốn đang lan tỏa sang nhiều phân khúc khác nhau khi tâm lý thị trường dần được cải thiện.

Tổng thể, bức tranh tín dụng bất động sản năm 2025 cho thấy sự phục hồi rõ ràng. Tuy nhiên, đằng sau con số hơn 2 triệu tỷ đồng dư nợ tín dụng đầy phấn khởi đó, một kịch bản mới khắt khe hơn có thể đến trong năm 2026.

Sang đầu năm 2026, câu chuyện kiểm soát tốc độ giải ngân vốn mới chính là "bài toán sát sườn" mà thị trường phải tìm lời giải. (Ảnh minh hoạ)

Đến áp lực năm 2026

Ngay trong tháng đầu năm 2026, tâm điểm chú ý của giới đầu tư không còn nằm ở biến số lãi suất vốn đã được dự báo trước, mà dồn vào chính sách điều hành tín dụng từ Ngân hàng Nhà nước (NHNN).

Thông tin được Ngân hàng Nhà nước đưa ra, năm nay, kế hoạch tăng trưởng tín dụng toàn nền kinh tế là khoảng 15%. Đây là một con số gây bất ngờ lớn bởi nó thấp hơn mục tiêu 16% của năm 2025 và chậm lại đáng kể so với kết quả thực hiện thực tế 19,1%. Việc hạ mục tiêu tăng trưởng trong bối cảnh thị trường đang trên đà phục hồi là một tín hiệu cho thấy cơ quan quản lý đang ưu tiên tối đa cho mục tiêu ổn định kinh tế vĩ mô và phòng ngừa rủi ro bong bóng tài sản.

Điểm đáng chú ý khác trong điều hành chính sách tín dụng năm nay là, dù Ngân hàng Nhà nước chỉ giao chỉ tiêu tín dụng một lần cho ngân hàng thương mại vào đầu năm (dựa trên điểm xếp hạng của ngân hàng đó) nhưng yêu cầu ngân hàng phải kiểm soát mức tăng trưởng tín dụng trong từng quý không được vượt quá một phần tư tổng hạn mức tín dụng trong năm. Ngoài ra, cơ quan điều hành cũng yêu cầu các ngân hàng kiểm soát tăng trưởng tín dụng bất động sản không được vượt quá tốc độ tăng trưởng tín dụng chung của từng ngân hàng; nắn dòng vốn vào lĩnh vực sản xuất - kinh doanh, lĩnh vực ưu tiên, các lĩnh vực là động lực tăng trưởng cho nền kinh tế…

Giới chuyên gia nhận định, lãi suất cao có thể làm giảm lợi nhuận, nhưng "khát vốn" hoặc không tiếp cận được vốn vay mới là yếu tố có thể khiến các dự án bị đình trệ. Đối với các doanh nghiệp bất động sản lúc này, việc đa dạng hóa nguồn vốn, từ trái phiếu đến các quỹ đầu tư, thay vì phụ thuộc hoàn toàn vào tín dụng ngân hàng, đã không còn là lựa chọn mà là yêu cầu bắt buộc để tồn tại trong chu kỳ mới.

Chia sẻ với Reatimes, ông Trương Hiền Phương, chuyên gia tài chính, ngân hàng cho hay, thực tế lãi suất tăng không còn là cú sốc bất ngờ. Nỗi lo này đã được thị trường nhận thức từ nửa cuối năm 2025. Tuy nhiên, bước sang năm 2026, câu chuyện đã chuyển sang một trạng thái khác: Không phải là vay với giá bao nhiêu, mà là có vay được hay không.

Theo chuyên gia, khi lãi suất vay mua nhà duy trì ở mức cao, nhu cầu đầu cơ chắc chắn đã hạ nhiệt, người mua nhà để ở cũng trở nên thận trọng hơn. Điều này dẫn đến tốc độ hấp thụ sản phẩm chậm lại, gây áp lực trực tiếp lên dòng tiền của các chủ đầu tư.

Mặt khác tín dụng năm qua đổ vào bất động sản lại tăng quá nhanh, dù lãi suất có tăng nhưng vẫn ở trong vùng lãi suất thấp. Khi tín dụng tăng nóng là nguyên nhân dẫn đến các động thái điều hành quyết liệt từ cơ quan quản lý Nhà nước.

Chuyên gia này cũng dự báo chính sách tín dụng sẽ không "cào bằng" mà đi sâu vào kiểm soát từng phân khúc cụ thể. Dòng tiền sẽ bị thắt chặt tối đa đối với các kênh đầu cơ, các dự án thiếu tính pháp lý hoặc phân khúc cao cấp đang dư thừa nguồn cung.

"Mục tiêu của cơ quan quản lý là rất rõ ràng, nắn dòng vốn vào sản xuất kinh doanh và các lĩnh vực động lực của nền kinh tế. Bất động sản sẽ không còn là ưu tiên số một. Điều này buộc các doanh nghiệp địa ốc phải tự thân vận động, thay vì trông chờ vào đòn bẩy ngân hàng, họ phải tính đến các kênh huy động khác như phát hành cổ phiếu, trái phiếu minh bạch hoặc tìm kiếm các đối tác chiến lược để đảm bảo sự bền vững", ông Phương nhấn mạnh./.