Thích

Thích

Dữ liệu đầu năm 2026 cho thấy thị trường bất động sản Việt Nam đang bước vào giai đoạn chọn lọc mạnh. Người mua thận trọng hơn, ưu tiên sản phẩm phục vụ nhu cầu ở thực hoặc có thể khai thác dòng tiền ngay, trong khi dòng quan tâm tại Hà Nội và TP. HCM đang mở rộng ra các thị trường vệ tinh.

Nếu như các năm trước, thị trường bất động sản thường phục hồi khá nhanh sau Tết Nguyên đán, thì năm 2026 lại cho thấy một nhịp đi khác. Dữ liệu từ Batdongsan.com.vn/PropertyGuru Vietnam cho thấy mức độ quan tâm bất động sản bán trong quý I/2026 giảm đáng kể so với cuối năm 2025, phản ánh tâm lý thận trọng của người mua trước biến động vĩ mô và địa chính trị.

Theo báo cáo, chỉ số mức độ quan tâm bất động sản bán toàn thị trường giảm từ 84 điểm trong quý IV/2025 xuống 62 điểm ở quý I/2026. Trong khi đó, giá bán bất động sản sau giai đoạn tăng dài bắt đầu có tín hiệu điều chỉnh, còn giá thuê nhìn chung ổn định hơn.

Đây là dấu hiệu cho thấy thị trường không còn vận hành theo tâm lý hưng phấn như trước. Người mua vẫn hiện diện, nhưng quyết định xuống tiền đang trở nên chậm hơn, kỹ hơn và thực tế hơn.

Sau giai đoạn tăng dài, thị trường bắt đầu kiểm định lại mặt bằng giá

Trong nhiều năm, giá bất động sản tại Việt Nam đã tăng mạnh, đặc biệt ở các đô thị lớn và những khu vực có câu chuyện hạ tầng. Theo dữ liệu Batdongsan.com.vn, giá bán bình quân trên mỗi m2 của toàn thị trường ghi nhận tốc độ tăng trưởng kép khoảng 15% trong giai đoạn được theo dõi.

Tuy nhiên, khi giá tăng nhanh hơn thu nhập, khả năng chi trả của người mua bị thu hẹp. Đến quý I/2026, sự chững lại về mức độ quan tâm cho thấy thị trường đang bước vào giai đoạn kiểm định lại mặt bằng giá. Những sản phẩm có giá quá cao so với giá trị sử dụng, pháp lý chưa rõ hoặc phụ thuộc nhiều vào kỳ vọng tăng giá sẽ khó hấp thụ hơn.

Đà phục hồi sau Tết năm 2026 cũng chậm hơn so với các năm trước. Báo cáo cho rằng nguyên nhân đến từ tâm lý thận trọng trước biến động vĩ mô và địa chính trị, trong đó có xung đột tại Trung Đông và rủi ro chuỗi cung ứng.

Điều này phản ánh một thay đổi quan trọng: người mua không rời bỏ thị trường, nhưng họ không còn chấp nhận mua bằng mọi giá.

Lãi suất tác động rõ đến quyết định mua nhà

Một trong những nguyên nhân khiến người mua cân nhắc nhiều hơn là lãi suất. Báo cáo cho thấy sự tương quan giữa lãi suất huy động và mức độ quan tâm bất động sản bán trên toàn quốc.

Cuối năm 2025, lãi suất huy động kỳ hạn 12 tháng tại một số ngân hàng thương mại lớn có xu hướng tăng. Đến quý I/2026, mức lãi suất này đạt khoảng 6,1%, trong khi chỉ số mức độ quan tâm bất động sản bán giảm xuống 62 điểm.

Với người mua nhà, lãi suất là yếu tố ảnh hưởng trực tiếp đến khả năng vay và chi phí trả nợ. Với nhà đầu tư, lãi suất tăng khiến việc nắm giữ bất động sản trở nên đắt đỏ hơn, đồng thời làm các kênh đầu tư an toàn như tiền gửi trở nên hấp dẫn hơn trong ngắn hạn.

Tuy vậy, thị trường không hoàn toàn thiếu điểm tựa. Báo cáo cũng ghi nhận tín dụng có xu hướng hỗ trợ tăng trưởng kinh tế, đồng thời xuất hiện các tín hiệu điều chỉnh lãi suất ban đầu nhằm phục vụ mục tiêu tăng trưởng cao. Nếu mặt bằng lãi suất ổn định hơn trong các quý tới, tâm lý thị trường có thể được cải thiện.

Dù vậy, dòng vốn quay lại thị trường sẽ không dễ dãi như trước. Thay vì mua theo đám đông, người mua đang ưu tiên những sản phẩm có pháp lý rõ, nhu cầu thực và khả năng tạo dòng tiền.

Người mua ưu tiên tài sản có thể ở hoặc khai thác ngay

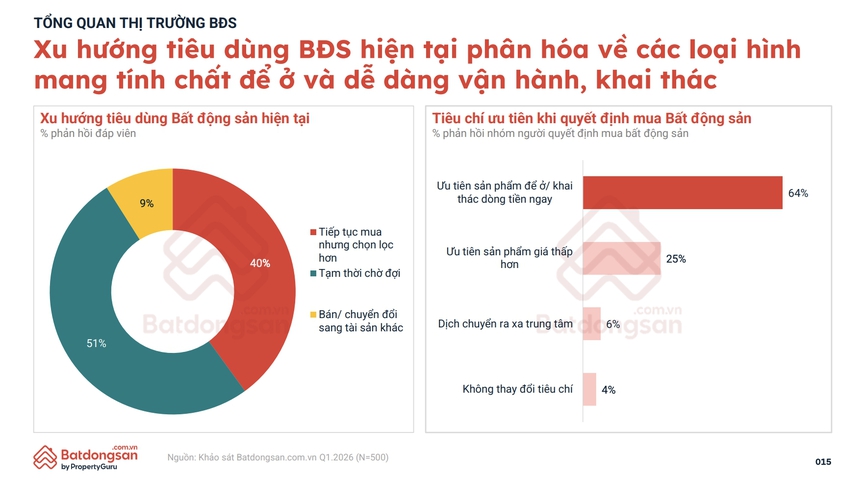

Khảo sát của Batdongsan.com.vn trong quý I/2026 với 500 đáp viên cho thấy tâm lý thị trường đã phân hóa rõ rệt. Có 51% người được hỏi cho biết tạm thời chờ đợi, 40% vẫn tiếp tục mua nhưng chọn lọc hơn, còn 9% có xu hướng bán hoặc chuyển sang tài sản khác.

Trong nhóm vẫn quyết định mua bất động sản, tiêu chí được ưu tiên cao nhất là sản phẩm để ở hoặc có thể khai thác dòng tiền ngay, chiếm 64% phản hồi. Tiếp theo là sản phẩm có giá thấp hơn, chiếm 25%. Chỉ 6% lựa chọn dịch chuyển ra xa trung tâm và 4% không thay đổi tiêu chí.

Xu hướng tiêu dùng bất động sản có sự thay đổi.

Những con số này cho thấy khẩu vị thị trường đã thay đổi. Người mua không chỉ quan tâm tài sản có tăng giá hay không, mà còn xem xét khả năng sử dụng, cho thuê, vận hành và tạo dòng tiền. Đây là lý do các sản phẩm có tính thực dụng cao đang chiếm ưu thế.

Trong bối cảnh lãi suất, lạm phát và chi phí sinh hoạt đều là những biến số cần theo dõi, bất động sản muốn thuyết phục người mua phải chứng minh được giá trị thật. Những câu chuyện tăng giá trong tương lai không còn đủ sức nặng nếu sản phẩm không đáp ứng được nhu cầu hiện tại.

Chung cư tiếp tục dẫn dắt mức độ quan tâm

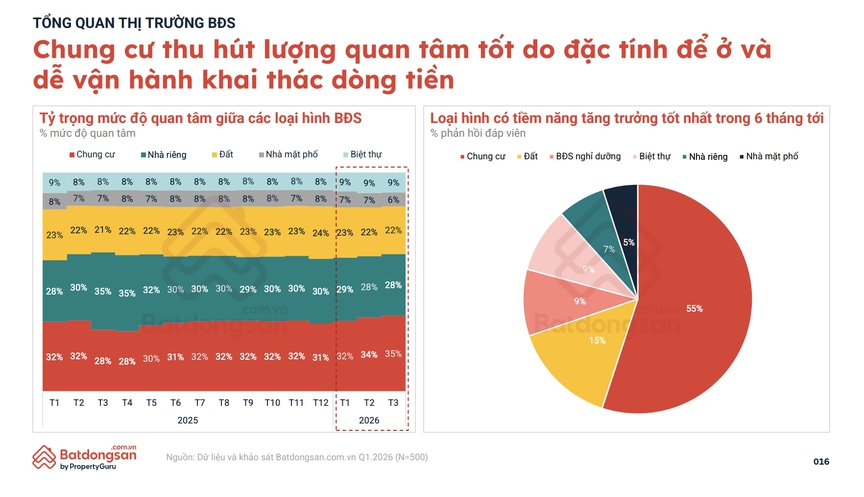

Trong số các loại hình bất động sản, chung cư đang nổi lên là phân khúc được quan tâm nhiều nhất. Dữ liệu báo cáo cho thấy tỷ trọng mức độ quan tâm chung cư tăng từ khoảng 32% đầu năm 2025 lên 35% vào tháng 3/2026.

Khi được hỏi về loại hình có tiềm năng tăng trưởng tốt nhất trong 6 tháng tới, 55% đáp viên lựa chọn chung cư. Các loại hình khác có tỷ lệ thấp hơn đáng kể: đất chiếm 15%, bất động sản nghỉ dưỡng 9%, biệt thự 9%, nhà riêng 7% và nhà mặt phố 5%.

Chung cư trở thành phân khúc nhận được sự quan tâm chủ yếu.

Sự nổi bật của chung cư đến từ hai yếu tố. Thứ nhất, đây là loại hình gắn trực tiếp với nhu cầu ở thực tại các đô thị lớn. Thứ hai, chung cư dễ khai thác cho thuê hơn so với nhiều loại hình khác, đặc biệt tại các khu vực có mật độ dân cư cao, gần trung tâm việc làm, trường học, bệnh viện hoặc hệ thống giao thông công cộng.

Tuy nhiên, điều này không có nghĩa mọi dự án chung cư đều hấp dẫn. Khi mặt bằng giá đã tăng mạnh, người mua sẽ phân biệt rõ hơn giữa dự án có vị trí, pháp lý, tiện ích, vận hành tốt với những sản phẩm bị đẩy giá vượt xa khả năng chi trả. Phân khúc chung cư vì vậy vẫn có triển vọng, nhưng cũng sẽ phân hóa mạnh.

Dòng tiền rời dần lõi đô thị

Một chuyển động đáng chú ý khác là dòng quan tâm bất động sản đang mở rộng khỏi khu vực lõi của Hà Nội và TP.HCM.

Với người Hà Nội, tỷ trọng quan tâm chung cư tại chính Hà Nội giảm từ 91% trong quý I/2023 xuống 76% trong quý I/2026. Cùng thời gian này, mức độ quan tâm đến các địa phương ngoài Thủ đô tăng lên rõ rệt. Các tỉnh, thành miền Bắc cũ ghi nhận mức tăng tốt gồm Hải Phòng tăng 117%, Hưng Yên tăng 83%, Bắc Giang tăng 57%, Quảng Ninh tăng 40% và Bắc Ninh tăng 31% so với quý I/2023.

Ở phía Nam, người dùng tại TP. HCM cũ vẫn ưu tiên tìm kiếm bất động sản nội vùng, với tỷ trọng 76% trong quý I/2026. Tuy nhiên, các thị trường vệ tinh cũng tăng sức hút mạnh. Long An tăng 365%, Bình Dương tăng 84%, Kiên Giang tăng 84%, Cần Thơ tăng 62% và Đồng Nai tăng 41% so với quý I/2023.

Xu hướng này phản ánh áp lực giá tại các đô thị lớn. Khi nhà ở trong lõi đô thị ngày càng đắt đỏ, người mua buộc phải mở rộng phạm vi tìm kiếm sang các khu vực có giá mềm hơn, hạ tầng cải thiện và dư địa phát triển lớn hơn.

Tuy nhiên, dịch chuyển ra vùng ven không đồng nghĩa với việc mọi thị trường vệ tinh đều có cơ hội như nhau. Những nơi có kết nối giao thông thực chất, nền kinh tế địa phương phát triển, dân cư tăng và nhu cầu ở thật sẽ có lợi thế. Ngược lại, các khu vực chỉ tăng giá nhờ kỳ vọng hạ tầng nhưng thiếu nhu cầu sử dụng có thể đối mặt với rủi ro thanh khoản.

Thị trường bước vào giai đoạn chọn lọc sâu

Từ dữ liệu đầu năm 2026, có thể thấy thị trường bất động sản Việt Nam đang bước vào một chu kỳ mới: Ít ồn ào hơn, nhưng thực tế hơn.

Người mua thận trọng hơn không phải là tín hiệu xấu. Ngược lại, đó có thể là bước chuyển cần thiết sau một giai đoạn giá tăng nhanh. Khi quyết định mua được đặt trên nền tảng dòng tiền, nhu cầu ở thực, pháp lý và khả năng khai thác, thị trường sẽ dần bớt phụ thuộc vào đầu cơ ngắn hạn.

Trong chu kỳ này, chung cư và các sản phẩm có khả năng sử dụng ngay tiếp tục có lợi thế. Các thị trường vệ tinh quanh Hà Nội và TP. HCM cũng sẽ được chú ý nhiều hơn, nhưng cơ hội chỉ thực sự rõ ràng ở những khu vực có hạ tầng, việc làm, dân cư và dịch vụ đi kèm.

Nói cách khác, bất động sản Việt Nam không thiếu nhu cầu, nhưng nhu cầu đã thay đổi. Người mua đang đòi hỏi nhiều hơn ở một sản phẩm bất động sản: Không chỉ là tài sản để kỳ vọng tăng giá, mà còn phải là nơi ở, nơi khai thác dòng tiền và nơi bảo toàn giá trị trong bối cảnh kinh tế nhiều biến động.