Thích

Thích

Thị trường chứng khoán Việt Nam tiếp tục có biến động mạnh trong tuần từ 30/4 - 3/4. Tuy nhiên, khác với các tuần trước đó, biến động mạnh của thị trường lại diễn ra theo cả 2 chiều và có xu hướng cân bằng hơn. Các chỉ số lao dốc mạnh trong phiên đầu tuần nhưng đều hồi phục ở các phiên còn lại. Các chỉ số đã lấy lại được những gì đã mất ở phiên đầu tuần. Kết thúc tuần giao dịch, VN-Index tăng 5,74 điểm (0,8%) lên 701,8 điểm; HNX-Index tăng 0,5 điểm (0,5%) lên 97,845 điểm. UPCoM-Index cũng tăng nhẹ 0,6% lên 49,14 điểm.

Nhóm cổ phiếu dầu khí hồi phục nhờ hưởng lợi từ tình hình giá dầu thế giới, trong đó GAS tăng 1,72%, PLX tăng 6,4%, BSR tăng 1,8%, PVS tăng 1%, PVC tăng 2,3%... Các cổ phiếu trụ cột ghi nhận đà tăng tốt từ các cổ phiếu như VIC, VCB, BID, MSN. Trong đó, VIC tăng tốt với 4,84% sau 4 phiên giao dịch và cũng chính là cổ phiếu có đóng góp lớn nhất cho VN-Index với 4 điểm.

Trong khi đó, các cổ phiếu trụ khác như VHM, VPB, SAB, TPB hay VRE vẫn giao dịch tiêu cực và gây áp lực rất lớn lên VN-Index. VHM giảm 3,8% xuống 57.700 đồng/cp và lấy đi của VN-Index 2,2 điểm.

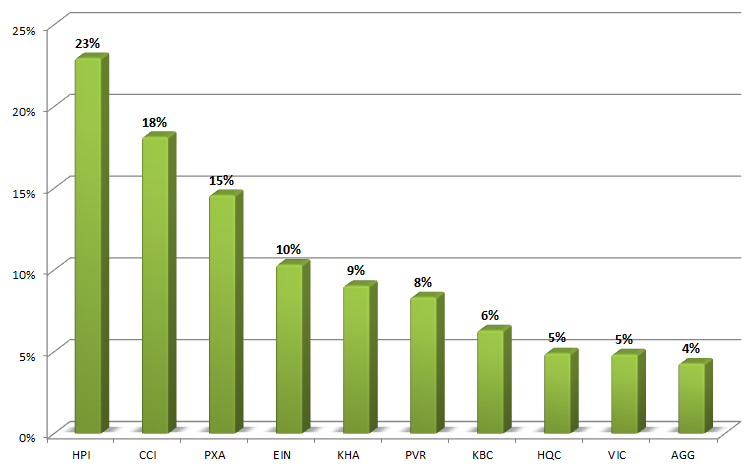

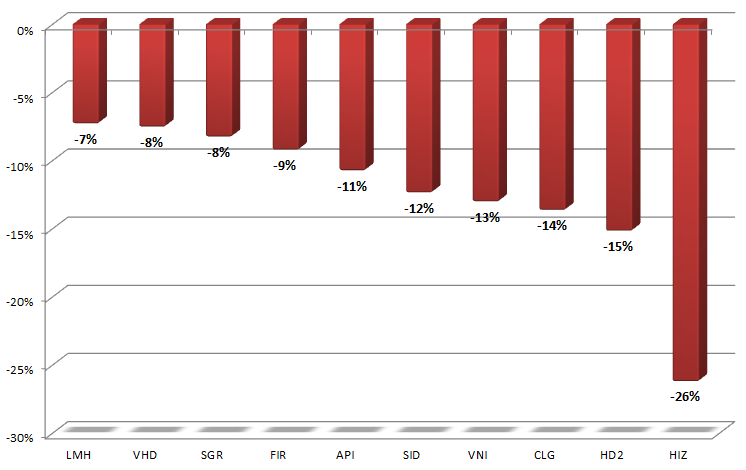

Tại nhóm cổ phiếu bất động sản, sự phân hóa cũng diễn ra đúng với những gì 3 “ông lớn” VIC, VHM và VRE thể hiện. Trong đó, các cổ phiếu như HPI, CCI, KHA, KBC, HQC, AGG, VPG… diễn biến theo chiều rất tích cực. HPI tăng đến 23% chỉ sau 4 phiên giao dịch. KBC tăng 6,3%, HQC tăng 5%. Ở chiều ngược lại, một số mã bất động sản như CLG, LMG, DRH, LDG hay KDH không có được sự tích cực và giảm tương đối mạnh trong tuần qua.

Thanh khoản suy giảm so với tuần trước đó và xấp xỉ mức trung bình 20 tuần với chỉ khoảng gần 3.600 tỷ đồng giao dịch mỗi phiên trên hai sàn. Giá trị giao dịch trên HOSE giảm 37,7% xuống 12.702 tỷ đồng tương ứng với khối lượng giao dịch 948 triệu cổ phiếu giảm 23,5%. Giá trị giao dịch trên HNX giảm 39,2% xuống 1.605 tỷ đồng tương ứng với khối lượng giao 187 triệu cổ phiếu dịch giảm 34,9%.

Khối ngoại vẫn là gánh nặng của thị trường khi tiếp tục bán ròng trên cả 3 sàn giao dịch HoSE, HNX và UPCoM. Tính tổng cộng, khối ngoại bán ròng 63 triệu cổ phiếu, tương ứng giá trị bán ròng hơn 1.200 tỷ đồng, giảm 20,7% so với tuần trước.

Riêng sàn HoSE, khối ngoại bán ròng hơn 1.050 tỷ đồng. Trong số các cổ phiếu bị khối ngoại bán ròng mạnh có một số mã bất động sản như VIC (143 tỷ đồng), VRE (52,4 tỷ đồng), NLG (35 tỷ đồng) hay CII (34 tỷ đồng). Chiều ngược lại, NVL lọt vào top mua ròng của khối ngoại với 9 tỷ đồng. LDG cũng được mua ròng 3 tỷ đồng.

Theo phân tích của Chứng khoán Sài Gòn – Hà Nội (SHS) thanh khoản trong ba phiên hồi phục lại của tuần thấp hơn so với mức trung bình của các phiên giảm trước đó cho thấy đây có khả năng chỉ là nhịp hồi phục kỹ thuật với target tối đa của nhịp hồi này có thể là ngưỡng 730 điểm (MA20).

Trên thị trường phái sinh, hợp đồng tương lai VN30 tháng 4 phân kỳ so với chỉ số cơ sở VN30 khi giảm nhẹ, qua đó nới rộng mức basis âm lên thành 35,25 điểm, cho thấy nhà đầu tư nghiêng về khả năng thị trường sẽ sớm điều chỉnh trở lại. Tình hình đại dịch Covid-19 tiếp tục là tin tức quan trọng đối với nhà đầu tư trong giai đoạn này. Hiện tại, đã có hơn 1 triệu ca nhiễm và hơn 55 nghìn ca tử vong do dịch bệnh (the WorldOMeter) và có thể tiếp tục gia tăng trong thời gian tới.