Thích

Thích

Bức tranh tài chính chưa khả quan

Đi qua 6 tháng đầu năm 2024, thị trường bất động sản đã bắt đầu xuất hiện nhiều điểm sáng tích cực, song đánh giá một cách khách quan, nhiều ý kiến cho rằng thị trường này mới chỉ đang vực dậy từ "đáy". Bởi nhìn vào bức tranh tài chính của các doanh nghiệp bất động sản, phần lớn doanh thu và lợi nhuận chưa có nhiều cải thiện, chủ yếu đến từ hoạt động tài chính; nợ vay và các khoản nợ trái phiếu sắp đáo hạn còn rất lớn; cùng với đó là hàng tồn kho ghi nhận ở ngưỡng cao…

Đặc biệt, sức khỏe chưa mấy khả quan này thể hiện rõ hơn khi báo cáo tài chính hợp nhất bán niên của các doanh nghiệp được các đơn vị kiểm toán soát xét. Không ít doanh nghiệp sau khi soát xét đã chuyển từ lãi thành lỗ, từ lỗ nhẹ thành lỗ nặng, hoặc nhẹ nhàng hơn là sụt giảm doanh thu, lợi nhuận.

Đơn cử như Tổng CTCP Địa ốc Sài Gòn (mã: SGR), doanh nghiệp này đã chuyển từ lãi 2,4 tỷ đồng trên báo cáo tự lập sang lỗ 23 tỷ đồng sau soát xét. Sự chênh lệch lớn này đến từ việc kiểm toán điều chỉnh giảm doanh thu từ chuyển nhượng bất động sản sang kỳ báo cáo sau, khi đủ điều kiện ghi nhận. Chi phí quản lý doanh nghiệp sau kiểm toán cũng tăng lên do thực hiện trích lập dự phòng phải thu theo đề nghị của kiểm toán.

Công ty Cổ phần Tập đoàn Danh Khôi (mã: NRC) cũng chung tình cảnh tương tự. Sau soát xét, doanh nghiệp này lỗ hơn 10 tỷ đồng, trong khi tại báo cáo tự lập, Danh Khôi báo lãi hơn 7 tỷ đồng. Theo đó, sự chênh lệch này đến từ việc điều chỉnh giảm doanh thu từ các khoản doanh thu của hợp đồng tư vấn và tăng chi phí quản lý.

Đặc biệt, đơn vị kiểm toán còn nghi ngờ khả năng hoạt động liên tục của Danh Khôi và cho biết, giả định hoạt động liên tục của Danh Khôi phụ thuộc vào khả năng của doanh nghiệp trong việc thanh toán, gia hạn hoặc tái cấu trúc các khoản nợ quá hạn, nợ sắp đến hạn. Cùng với đó là khả năng tạo ra đủ dòng tiền trong ngắn hạn từ việc thu hồi nguồn tiền của các hoạt động hợp tác kinh doanh, nguồn thu từ phát hành cổ phiếu, hoạt động kinh doanh có hiệu quả để duy trì cho hoạt động kinh doanh bình thường trong tương lai gần.

"Những điều kiện này cho thấy sự tồn tại của yếu tố không chắc chắn trọng yếu, có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục của tập đoàn", báo cáo kiểm toán nhận định.

Không chuyển từ lãi thành lỗ như Địa ốc Sài Gòn và Danh Khôi, song không ít doanh nghiệp bất động sản cũng ghi nhận kết quả kinh doanh sụt giảm mạnh sau kiểm toán.

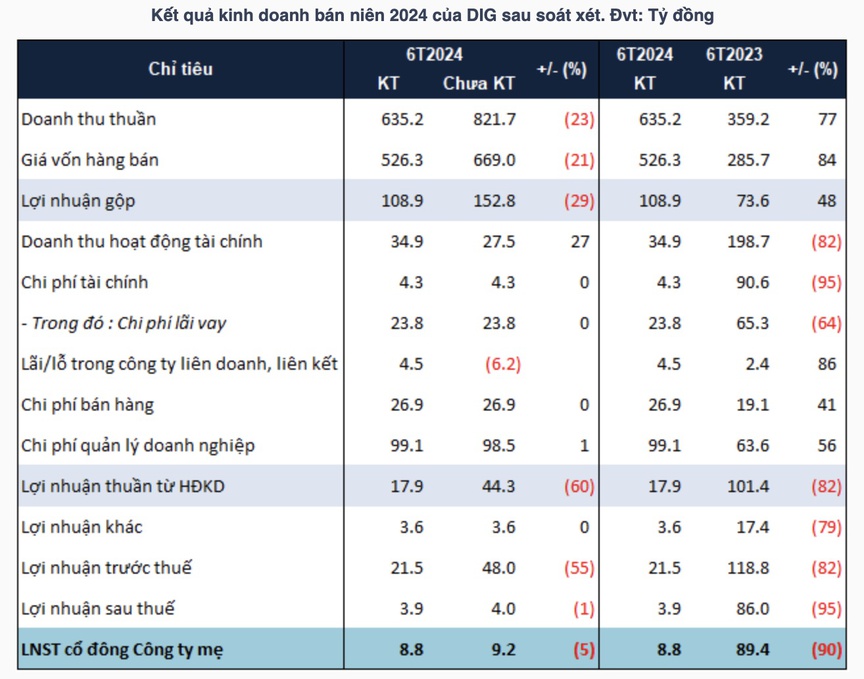

Cụ thể, doanh thu thuần bán niên 2024 sau soát xét của Tổng CTCP Đầu tư Phát triển Xây dựng (mã: DIC Corp) giảm gần 187 tỷ đồng so với báo cáo tự lập, chỉ đạt hơn 635 tỷ đồng. Dù giá vốn giảm theo nhưng lãi gộp của DIG vẫn đi lùi 29%, còn gần 109 tỷ đồng.

Cùng với đó, doanh thu tài chính cải thiện nhưng lãi trước thuế sau soát xét của DIG vẫn giảm đến 55%, còn 21,5 tỷ đồng.

Nguồn: VietstockFinance

Hay như CTCP Công nghệ Viễn thông Sài Gòn (mã: SGT) cũng giảm 28% lợi nhuận sau thuế sau soát xét, còn 13,4 tỷ đồng. Nguyên nhân doanh nghiệp giải trình là do bổ sung trích lập dự phòng đầu tư theo quy định nên làm tăng chi phí tài chính thêm 12% so với trước soát xét.

Đối với CTCP Đầu tư LDG (mã: LDG), đây là trường hợp đặc biệt khi lỗ càng thêm lỗ. Theo đó tại báo cáo tự lập, doanh nghiệp ghi nhận lỗ ở mức 296,11 tỷ đồng. Sau soát xét, con số này tăng lên 396,16 tỷ đồng. Đơn vị kiểm toán cũng đưa ra một số vấn đề cần nhấn mạnh, đáng chú ý nhất là đơn vị kiểm toán nghi ngờ đáng kể về khả năng hoạt động liên tục của LDG.

Có thể thấy, báo cáo tài chính hợp nhất bán niên của các doanh nghiệp bất động sản sau khi được soát xét đã lộ ra nhiều điểm đáng lo ngại. Song điều này cũng giúp phản ánh thực chất, chính xác hơn sức khỏe tài chính của một bộ phận doanh nghiệp địa ốc hiện nay.

Không thể phủ nhận thị trường bất động sản đang xuất hiện nhiều động lực hồi phục, nhưng để các động lực được thẩm thấu và phát huy tác dụng, thời gian là yếu tố cần thiết. Do đó, sức khỏe của các doanh nghiệp bất động sản khó có thể cải thiện rõ trong một sớm một chiều, nhất là trong năm 2024. Việc xử lý các khoản nợ đến hạn và lượng tồn kho tăng cao vẫn đang là bài toán lớn đè nặng lên vai những chủ đầu tư bất động sản.

Câu chuyện dòng vốn cần được hóa giải

Theo thống kê từ VietstockFinance, tổng dư nợ vay của 116 doanh nghiệp bất động sản trên sàn chứng khoán tại ngày 30/6/2024 là hơn 491.000 tỷ đồng, tăng 7% so với đầu năm. Nếu so với đầu năm 2020, mức dư nợ vay này tăng tới gần 60%.

Còn về lượng hàng tồn kho, con số ghi nhận được là hơn 396.800 tỷ đồng, tăng hơn 12.800 tỷ đồng (3%) so với đầu năm.

Rõ ràng, những khó khăn cơ bản của các doanh nghiệp bất động sản vẫn còn hiện hữu. Kể cả đối với các doanh nghiệp lớn, dù ghi nhận doanh thu và lợi nhuận cải thiện thì "nút thắt" về tài chính hiện nay vẫn chưa thực sự được hóa giải.

CTCP Phát triển Bất động sản Phát Đạt (mã: PDR) là một minh chứng. Dù rằng, doanh nghiệp này được đánh giá là một trong những doanh nghiệp đi đầu trong hành trình hồi phục khi ghi nhận 170 tỷ đồng doanh thu thuần, 102 tỷ đồng lợi nhuận sau thuế sau 6 tháng đầu năm, song thực chất, khó khăn về dòng vốn vẫn đang là áp lực lớn đối với doanh nghiệp.

Theo báo cáo tài chính được kiểm toán, nợ vay PDR đã tăng 35%, từ mức 3.105 tỷ đồng lên 4.184 tỷ đồng trong 6 tháng đầu năm, chủ yếu do tăng vay ngân hàng và một số bên khác. Cùng với đó, hàng tồn kho của doanh nghiệp cũng ghi nhận tăng, từ 12.199 tỷ đồng lên 12.524 tỷ đồng trong nửa đầu năm.

TS. Nguyễn Văn Đính, Phó Chủ tịch Hiệp hội Bất động sản Việt Nam, Chủ tịch Hội Môi giới Bất động sản Việt Nam.

Hay như CTCP Đầu tư và Kinh doanh Nhà Khang Điền (mã: KDH), doanh nghiệp này ghi nhận nợ vay đạt 7.740 tỷ đồng, chiếm 27% tổng tài sản, tăng 22% so với thời điểm cuối năm 2023. Trong đó, chủ yếu là tăng vay dài hạn tại các ngân hàng nhằm tài trợ cho các dự án trọng điểm như Khu nhà ở Bình Trưng Đông, Khu trung tâm dân cư Tân Tạo - khu A và Khu nhà ở Bình Hưng 11A.

Còn về hàng tồn kho, doanh nghiệp ghi nhận tăng mạnh từ mức 18.786 tỷ đồng lên 21.553 tỷ đồng trong nửa đầu năm nay.

Theo TS. Nguyễn Văn Đính, Phó Chủ tịch Hiệp hội Bất động sản Việt Nam, Chủ tịch Hội Môi giới Bất động sản Việt Nam, thị trường bất động sản dù bớt trầm lắng và nguội lạnh, không có nghĩa sức khỏe của cộng đồng doanh nghiệp đã trở lại bình thường.

Nhìn nhận từ thực tế có thể thấy, nhiều dự án vẫn chưa được tháo gỡ vướng mắc pháp lý, việc tiếp cận vốn của các doanh nghiệp vẫn còn nan giải, trong khi nợ vay, nợ trái phiếu đến hạn chưa có dấu hiệu thuyên giảm.

Tuy nhiên, đối với vấn đề pháp lý, ông Đính cho rằng hiện đã có cơ sở để giải quyết do các luật sửa đổi liên quan đến thị trường bất động sản đã được thông qua và có hiệu lực. Song về vấn đề dòng vốn, đây vẫn là khó khăn chưa nhìn thấy hồi kết.

"Vậy nên, một trong những nhiệm vụ hàng đầu giúp cải thiện tình hình sức khỏe của các doanh nghiệp bất động sản thời điểm hiện tại là hóa giải "nút thắt" về dòng vốn", TS. Nguyễn Văn Đính nói.

Theo chuyên gia, để giải quyết khó khăn về dòng vốn cho doanh nghiệp, việc hạ lãi suất cho vay là chưa đủ. Bởi 6 tháng đầu năm, lãi suất cho vay đã về mức thấp nhưng khả năng hấp thụ vốn của các doanh nghiệp vẫn không cải thiện; tăng trưởng tín dụng toàn hệ thống chưa đầy 5%.

Do đó, cùng với lãi suất đảm bảo ở mức thấp, các ngân hàng cũng cần nới các điều kiện cho vay đối với doanh nghiệp bất động sản, tạo điều kiện cho các doanh nghiệp được giải ngân vốn.

Cùng nhìn nhận vấn đề này, chuyên gia kinh tế, TS. Huỳnh Thanh Điền cho rằng, bên cạnh mặt bằng lãi suất cần được duy trì ở mức thấp dưới 6% thì cần nghiên cứu ban hành thêm các gói tín dụng hỗ trợ người mua nhà, không chỉ với người mua nhà ở xã hội mà có thể là cho tất cả các đối tượng mua nhà lần đầu. Nguồn cầu từ người mua cao sẽ thúc đẩy việc bán hàng của các doanh nghiệp bất động sản. Đây cũng là cách để khơi thông dòng tiền cho các doanh nghiệp.

Ngoài ra, các Bộ, ngành và Ngân hàng Nhà nước cần sớm ban hành đầy đủ các văn bản, nghị định, thông tư quy định chi tiết, hướng dẫn thi hành 4 luật mới được thông qua, đặc biệt là cần đảm bảo tính đồng bộ giữa 4 bộ luật, để giúp doanh nghiệp, người dân dễ dàng áp dụng.

"Đối với cộng đồng doanh nghiệp, giai đoạn tới cần hướng đến các dự án có đất sạch, pháp lý rõ ràng, hoàn thiện. Điều này sẽ giúp tiến trình giải ngân vốn của các ngân hàng diễn ra thuận lợi hơn, nhất là trong bối cảnh các ngân hàng ngày càng thận trọng trước rủi ro nợ xấu gia tăng. Bên cạnh đó, các doanh nghiệp cần hướng đến phát triển các dòng sản phẩm đáp ứng nhu cầu thực để đảm bảo thanh khoản. Có như vậy, cung - cầu mới gặp nhau và tín dụng mới dễ dàng chảy vào", ông Điền nói thêm./.