Thích

Thích

LPBank: Lãi vay mới thấp nhất là 14%/năm

Theo tìm hiểu của PV, một chi nhánh của LPBank tại Hà Nội cho biết mức lãi suất cho vay mua bất động sản hiện nay thấp nhất khoảng 14%/năm. Con số này gần gấp đôi so với mức 6–7%/năm từng phổ biến cách đây 1–2 năm.

Với khoản vay vài tỷ đồng, chỉ cần lãi tăng thêm vài điểm phần trăm cũng đủ khiến số tiền lãi mỗi tháng đội lên hàng chục triệu đồng. Ở ngưỡng 14%/năm, giấc mơ an cư của nhiều gia đình lập tức biến thành bài toán sinh tồn dòng tiền.

MB Bank: Ưu đãi ngắn, áp lực dài

MB Bank hiện áp dụng mức 9–9,5%/năm cho gói cố định 12–24 tháng. Tuy nhiên, sau thời gian ưu đãi, khoản vay sẽ chuyển sang thả nổi theo lãi suất cơ sở cộng biên độ.

Trong bối cảnh lãi suất huy động nhích tăng, biên độ 3,5–4% hoặc cao hơn có thể đẩy lãi vay thực tế lên mức hai con số. Khoảng cách giữa “mức chào mời ban đầu” và “mức phải trả dài hạn” đang trở thành chiếc bẫy tài chính với không ít người vay.

Eximbank: Cố định 9,5–10,25%/năm, rồi sao nữa?

Eximbank đang cho vay với lãi suất cố định 9,5%/năm trong 12 tháng và 10,25%/năm trong 24 tháng, không phân biệt mục đích vay. Đây là mức đã cao hơn đáng kể so với cùng kỳ năm trước.

Tuy nhiên, vấn đề nằm ở chỗ sau giai đoạn cố định, lãi suất thả nổi sẽ phụ thuộc vào công thức tính của ngân hàng. Khi mặt bằng chung tăng, người vay gần như không có khả năng tự vệ trước các kỳ điều chỉnh.

Vietcombank: Big4 cũng không còn “mềm”

Tại một chi nhánh Vietcombank ở TP.HCM, lãi suất vay mua căn hộ, nhà phố thấp nhất từ 9,6%/năm – tăng khoảng 60% so với cùng kỳ năm ngoái, khi mức thấp nhất chỉ khoảng 6%/năm cố định trong 12 tháng.

Việc một ngân hàng thuộc nhóm Big4 cũng nâng mạnh lãi suất cho thấy xu hướng chung: vốn không còn rẻ, và bất động sản không còn là lĩnh vực được ưu tiên như trước. Người vay không thể trông chờ vào “thương hiệu lớn” để có mức lãi thấp.

PVcomBank: 3,99%/năm - con số đẹp trong 3 tháng

PVcomBank công bố gói vay mua nhà từ 3,99%/năm, nhưng mức này chỉ áp dụng trong 3 tháng đầu. Sau đó, lãi suất có thể tăng lên khoảng 12%/năm. Khách hàng được vay tối đa 85% giá trị tài sản thế chấp.

Con số 3,99%/năm dễ tạo cảm giác “cơ hội vàng”, nhưng thực tế nghĩa vụ tài chính dài hạn mới là điều quyết định. Khi lãi suất quay về mặt bằng hai con số, áp lực trả nợ lập tức phình to.

BIDV: Tăng mạnh so với năm trước

BIDV hiện áp dụng lãi suất 9,7%/năm cho 6 tháng đầu, 10%/năm cho 12 tháng và lên tới 13,5%/năm cho 18 tháng. Trong khi trước đó, mức lãi chỉ dao động 6,5–8%/năm tùy kỳ hạn.

Mức tăng này cho thấy chi phí vốn đã thay đổi rõ rệt. Với khoản vay dài 15–20 năm, mỗi điểm phần trăm tăng thêm đồng nghĩa với hàng trăm triệu, thậm chí hàng tỷ đồng tiền lãi trong suốt vòng đời khoản vay.

Người vay “nghẹt thở” giữa vòng xoáy lãi suất

Chỉ cách đây một đến hai năm, lãi vay mua nhà phổ biến quanh mức 6–7%/năm. Người mua nhà mạnh dạn ký hợp đồng, tin rằng mức trả góp hàng tháng vẫn nằm trong tầm kiểm soát. Thế nhưng hiện nay, nhiều khoản vay đã vọt lên 11–14%/năm, thậm chí 15–16%/năm sau khi hết ưu đãi.

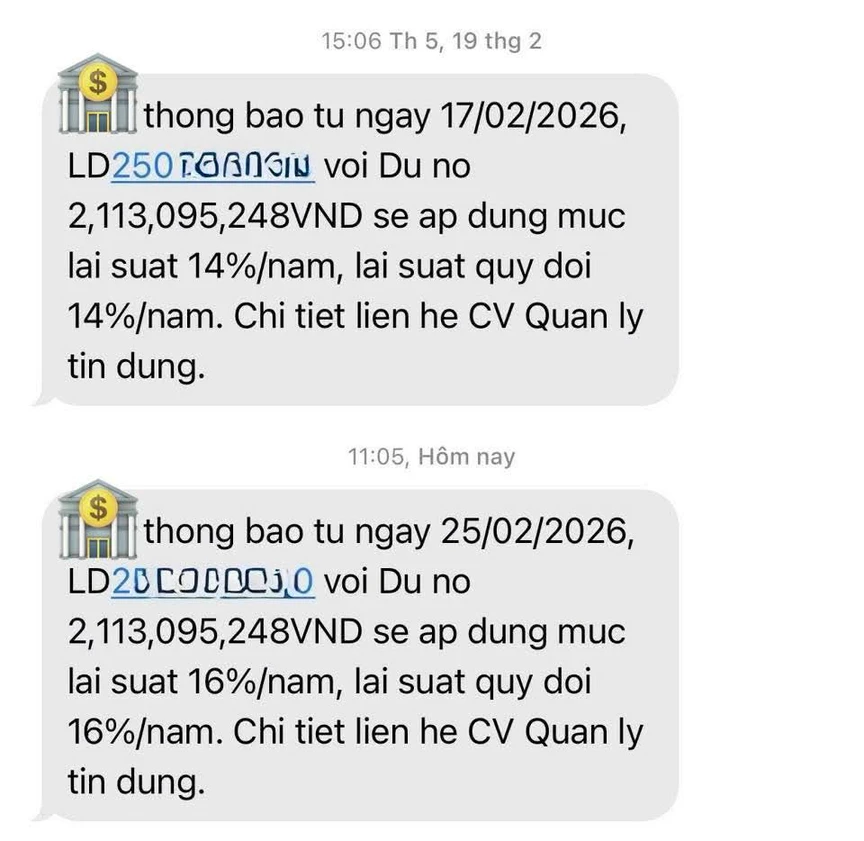

Tại một diễn đàn bất động sản, cộng đồng xôn xao trước ảnh chụp màn hình tin nhắn từ ngân hàng gửi cho khách hàng. Theo đó, khoản vay còn dư nợ 2 tỷ đồng bị áp lãi suất 14%/năm từ ngày 17/2/2026 và chỉ hơn một tuần sau, đến ngày 25/2/2026, khách hàng tiếp tục nhận thông báo điều chỉnh lên 16%/năm.

Ảnh chụp màn hình.

Diễn biến tăng lãi dồn dập trong thời gian ngắn khiến nhiều người bức xúc. "Tăng như vậy thì người vay trở tay không kịp", một thành viên bình luận. Tuy nhiên, cũng có ý kiến cho rằng trách nhiệm không hoàn toàn thuộc về ngân hàng, bởi trước khi ký hợp đồng, khách hàng đã được cung cấp thông tin về lãi suất ưu đãi và biên độ sau ưu đãi.

Một khách hàng khác giấu tên cho biết, giai đoạn 2023–2024 chị quyết định vay mua nhà nhờ gói ưu đãi lãi suất của HD Bank. Những tháng đầu, khoản vay còn "êm", lãi thấp nên mỗi kỳ thanh toán vẫn xoay xở được chi tiêu gia đình. Cảm giác an tâm khiến chị tin rằng quyết định vay vốn là hoàn toàn trong tầm kiểm soát.

Nhưng khi thời hạn ưu đãi khép lại, thực tế phũ phàng ập đến: lãi suất thả nổi lập tức vọt lên 14%/năm. Khoản nợ từng "nhẹ vai" bỗng hóa thành gánh đá đè ngực, khiến chị trong trạng thái như ngồi trên đống lửa. Tiền lãi mỗi tháng tăng dựng đứng, chiếm trọn phần thu nhập vốn dành cho sinh hoạt và dự phòng. "Chỉ sau một kỳ điều chỉnh, tôi thực sự choáng váng, áp lực đến mức sợ tới già", chị nói.

Theo chị, bài học đắt giá nằm ở chỗ nhiều ngân hàng sẵn sàng mở cửa cho vay khi còn room tín dụng, nhưng sau lớp vỏ ưu đãi ngắn hạn là mức lãi suất thực tế có thể khiến người vay không kịp trở tay nếu không chuẩn bị kỹ phương án tài chính dài hơi.

Lãi suất tăng cao khiến nhiều người mua nhà như ngồi trên đống lửa. (Ảnh minh hoạ)

Một khách hàng khác kể lại câu chuyện vay vốn tại LPBank với tâm trạng đầy tiếc nuối. Thời điểm đặt bút ký hợp đồng, lãi suất ưu đãi chỉ 6,5%/năm. Thế nhưng khi khoản vay chuyển sang cơ chế thả nổi, lãi suất hiện đã dao động lên mức 11,5–12%/năm. Không có cú nhảy sốc chỉ trong vài ngày, nhưng mức tăng gần gấp đôi so với ban đầu đã âm thầm bào mòn thu nhập. Mỗi kỳ trả nợ trở thành một lần thắt lưng buộc bụng, chi tiêu gia đình bị cắt giảm tối đa. "Áp lực lớn đến mức tôi buộc phải tính chuyện bán nhà để thoát khỏi vòng xoáy này", anh thừa nhận.

Thực tế, nhiều ngân hàng áp dụng biên độ 3,5–4%, thậm chí cao hơn, cộng với lãi suất cơ sở do chính ngân hàng xác định. Khi lãi suất huy động nhích tăng, lãi vay cũng tăng theo. Người vay gần như không có công cụ tự vệ trước biến động này.

Thị trường bất động sản bước vào giai đoạn sàng lọc

Khi lãi suất cho vay tiệm cận 14–15%/năm, chi phí vốn trở thành gánh nặng khổng lồ. Nhà đầu tư sử dụng đòn bẩy tài chính cao có thể buộc phải bán cắt lỗ để thu hồi dòng tiền. Người mua ở thực thì "gồng" trả cả gốc lẫn lãi, co kéo chi tiêu gia đình. Ngân hàng, ở chiều ngược lại, cũng đối diện nguy cơ nợ xấu gia tăng.

Chia sẻ với Đô thị mới, chuyên gia tài chính Nguyễn Quang Huy, CEO Khoa Tài chính – Ngân hàng, Trường Đại học Nguyễn Trãi nhận định rằng, mặt bằng lãi suất ngân hàng đang bước vào xu hướng tăng rõ rệt. Khi lãi suất cho vay bất động sản tại một số ngân hàng tiệm cận 14–15%/năm, trong khi dòng tín dụng được ưu tiên cho khu vực sản xuất – kinh doanh, thị trường lập tức cảm nhận sức ép lớn từ chi phí vốn.

Chuyên gia tài chính Nguyễn Quang Huy, CEO Khoa Tài chính – Ngân hàng, Trường Đại học Nguyễn Trãi.

Ông Huy nhận định, đây không chỉ là áp lực tài chính mang tính thời điểm, mà là tín hiệu của một giai đoạn mới – giai đoạn của kỷ luật, sàng lọc và tái định giá giá trị thực. Trong chu kỳ này, tăng trưởng không biến mất mà thay đổi trạng thái: từ "đà hưng phấn" sang phát triển theo chiều sâu, từ mở rộng dựa trên đòn bẩy tài chính sang dựa trên năng lực vốn tự có và quản trị rủi ro.

Về tác động đối với thị trường bất động sản, ông Huy cho rằng xu hướng lãi suất cao không đơn thuần là biến động tiền tệ, mà là phép thử đối với toàn bộ hệ sinh thái. Trong mỗi chu kỳ điều chỉnh, thị trường không suy yếu mà buộc phải trưởng thành hơn. Khi chi phí vốn không còn rẻ, bất động sản phải quay về những nguyên tắc cốt lõi: hiệu quả thực chất, minh bạch thông tin và kỷ luật tài chính.

Tuy nhiên, trong quá trình "trưởng thành" đó, người chịu áp lực trực tiếp và tức thời nhất vẫn là những người vay mua nhà. Giữa những con số lãi suất nhảy múa trên hợp đồng tín dụng, giấc mơ an cư của nhiều gia đình đang bị thử thách khắc nghiệt hơn bao giờ hết./.