Thích

Thích

"Phía sau" dư nợ tín dụng bất động sản

Thống kê từ báo cáo tài chính quý IV/2024 của các ngân hàng niêm yết mới đây cho thấy, có 13 ngân hàng hạch toán chi tiết khoản mục cho vay liên quan đến bất động sản. Tính đến 31/12/2024, tổng dư nợ tín dụng bất động sản của các ngân hàng này ghi nhận đạt hơn 724.000 tỷ đồng, tăng gần 35% so với đầu năm 2024.

Tính chung cả năm 2024, dư nợ tín dụng bất động sản của hệ thống ngân hàng ước đạt 3,3 - 3,4 triệu tỷ đồng, chiếm khoảng 21 - 22% tổng dư nợ nền kinh tế.

Năm 2025, để đáp ứng mục tiêu tăng trưởng 8% trở lên, Ngân hàng Nhà nước dự kiến mức tăng trưởng tín dụng từ 16% và có thể mở rộng nếu nền kinh tế có nhu cầu. Dự kiến, ít nhất 2,5 triệu tỷ đồng sẽ đổ vào nền kinh tế, trong đó có không ít nguồn lực dành cho ngành bất động sản - xây dựng.

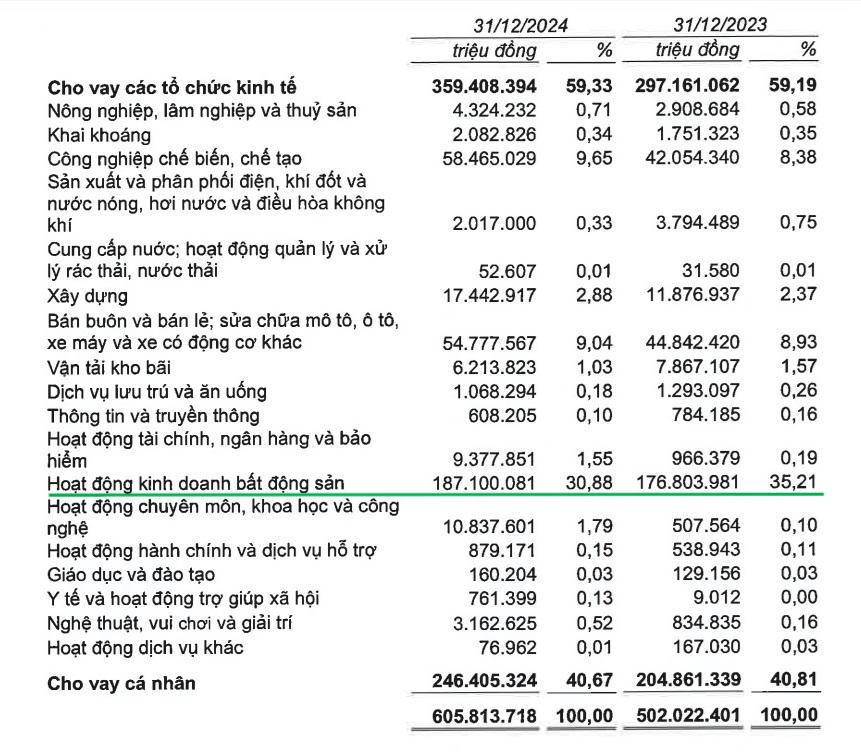

Dư nợ theo ngành nghề kinh doanh của một ngân hàng năm 2024. (Ảnh chụp màn hình)

Để thúc đẩy tín dụng trong năm 2025, không ít chuyên gia dự đoán, các ngân hàng sẽ tập trung cho vay các dự án hạ tầng và cho vay bất động sản, đặc biệt là dự án bất động sản ăn theo trục giao thông công cộng, các nhà ga, đô thị nhỏ gắn liền với các nhà ga, đường sắt…

Bên cạnh đó, các giải pháp tháo gỡ vướng mắc pháp lý của Chính phủ đã tạo cơ hội tái khởi động nhiều dự án "đóng băng", thúc đẩy phát triển quỹ đất mới. Xu hướng đô thị hóa và nhu cầu nhà ở, bất động sản công nghiệp cũng sẽ tiếp tục là động lực tăng trưởng của dòng vốn tín dụng.

Đặc biệt, sau khi Luật Đất đai được sửa đổi, những rủi ro pháp lý từng gây lo ngại trong giai đoạn 2020 - 2022 sẽ được giảm thiểu đáng kể, giúp môi trường đầu tư minh bạch hơn, từ đó thúc đẩy dòng tiền chảy mạnh mẽ hơn vào thị trường bất động sản. Tín dụng bất động sản năm 2025, vì thế, có thể sẽ còn cao hơn năm 2024.

Trao đổi với Reatimes, Chuyên gia kinh tế, TS. Đinh Thế Hiển nhận định, bất động sản là ngành rất quan trọng, và tín dụng cho bất động sản là cần thiết. Còn việc cấp tín dụng vào lĩnh vực nào, tỷ lệ bao nhiêu hoàn toàn phụ thuộc vào quyết định của chính các ngân hàng thương mại, dựa trên cơ sở nguồn vốn huy động.

"Về bản chất, các ngân hàng thương mại hoàn toàn chủ động trong việc cho vay vốn dựa trên nguyên tắc quản lý nguồn vốn của mình. Các ngân hàng có quyền quyết định việc cho vay nhưng phải đảm bảo tuân thủ chặt chẽ các quy định của Ngân hàng Nhà nước. Ví dụ, giới hạn cho vay đối với mỗi doanh nghiệp không được vượt quá 15% vốn điều lệ của ngân hàng. Các ngân hàng cũng có trách nhiệm kiểm soát tỷ lệ vốn cho vay vào lĩnh vực bất động sản không vượt quá mức quy định so với các ngành khác, nhằm đảm bảo an toàn hệ thống", ông Hiển nói.

Chuyên gia kinh tế, TS. Đinh Thế Hiển.

Cũng theo TS. Đinh Thế Hiển, mặc dù số vốn vào thị trường bất động sản rất lớn trong năm 2024 và những tháng đầu năm 2025, nhưng nhiều khả năng số vốn mới đưa vào thị trường bất động sản sẽ không lớn.

Chuyên gia phân tích, mặc dù thị trường bất động sản đã qua giai đoạn khó khăn nhất, nhưng điều đó không có nghĩa thị trường đang có thanh khoản tốt. Đặc biệt, hàng tồn kho của các dự án, các công ty bất động sản vẫn rất cao. Theo thống kê của Bộ Xây dựng, tính đến cuối năm 2024, lượng tồn kho các dự án bất động sản lên tới 17.058 căn/nền. Gánh nặng tồn kho tập trung ở phân khúc nhà ở riêng lẻ (11.218 căn) và đất nền (4.768 nền).

Một thống kê khác của năm 2024 cho thấy, hầu như trên 50% công ty bất động sản đang có tình trạng dòng tiền âm, kể cả công ty bất động sản lớn. Điều này cho thấy khả năng bán hàng của các doanh nghiệp vẫn chưa thực sự tốt, và như vậy, dòng tiền trả nợ cho ngân hàng của các công ty bất động sản cũng chưa ổn định.

"Chúng ta thấy việc tăng trưởng tín dụng vào lĩnh vực bất động sản cao, nhưng trong đó bao nhiêu phần trăm là vay để trả nợ cũ, bao nhiêu phần trăm là nguồn vốn mới để tiếp tục triển khai các dự án, phát triển dự án mới?", TS. Đinh Thế Hiển đặt vấn đề.

TS. Đinh Thế Hiển

TS. Đinh Thế HiểnNhận thức đúng về tín dụng bất động sản

Không ít chuyên gia nhìn nhận, tăng trưởng kinh tế phụ thuộc rất lớn vào thị trường nội địa, trong đó có lĩnh vực bất động sản. Lĩnh vực này tác động trực tiếp và gián tiếp đến hoạt động đầu tư, kinh doanh, tiêu thụ sản phẩm của nhiều lĩnh vực liên quan đến xây dựng… Vì vậy, những năm qua, Chính phủ đã ban hành loạt cơ chế, chính sách, chỉ thị, công điện chỉ đạo điều hành, lập Tổ công tác của Thủ tướng Chính phủ nhằm tháo gỡ khó khăn, phục hồi thị trường bất động sản.

Ông Nguyễn Minh Tuấn, CEO AFA Capital, đồng sáng lập Cộng đồng Cố vấn tài chính Việt Nam.

Đề cập đến tín dụng bất động sản, ông Nguyễn Minh Tuấn, CEO AFA Capital, đồng sáng lập Cộng đồng Cố vấn tài chính Việt Nam cho rằng, đâu đó trong xã hội vẫn tồn tại suy nghĩ cứ tăng trưởng bất động sản là sẽ ảnh hưởng đến hệ thống tài chính. Để nhận thức đúng về tín dụng bất động sản, cần làm rõ thế nào là tăng trưởng tín dụng bền vững. Đồng thời, cần đi sâu vào cấu trúc thị trường bất động sản, để thấy nguồn vốn tín dụng đang được phân bổ trong lĩnh vực này ra sao. Nếu tín dụng được phân bổ đúng và trúng, tức là đúng với nội dung mục tiêu giải ngân và trúng đối tượng cần hỗ trợ, thì sẽ góp phần thúc đẩy tăng trưởng kinh tế.

"Nếu tín dụng tập trung vào những mục tiêu giúp tăng nguồn cung nhà ở xã hội, mở rộng các loại hình nhà phù hợp với nhu cầu chi tiêu thực tế của người dân, thì đây sẽ là động lực đúng đắn để phát triển xã hội, đóng góp cho tăng trưởng GDP. Ngược lại, nếu tập trung phát triển các phân khúc mang tính đầu cơ, thì chắc chắn sẽ không phù hợp với định hướng phát triển kinh tế. Do đó, việc phát triển tín dụng bất động sản phải tập trung vào những phân khúc phù hợp với thị trường, từ đó mới thúc đẩy tăng trưởng kinh tế - xã hội", ông Tuấn nêu quan điểm.

Mặc dù vậy, ông Nguyễn Minh Tuấn cho rằng, các ngân hàng đang "đi trên dây", ở góc độ làm sao để hướng dòng vốn vào đúng và trúng các phân khúc có thể tạo ra giá trị an sinh xã hội và tăng trưởng cho nền kinh tế. Việc điều chỉnh này cũng không dễ dàng, bởi dư nợ tín dụng cho vay kinh doanh bất động sản, tức là phía chủ đầu tư qua các năm thường cao hơn so với dư nợ tín dụng cho vay phía người mua. Dòng vốn cũng đang nằm ở những phân khúc không phù hợp, tạo ra nợ xấu.

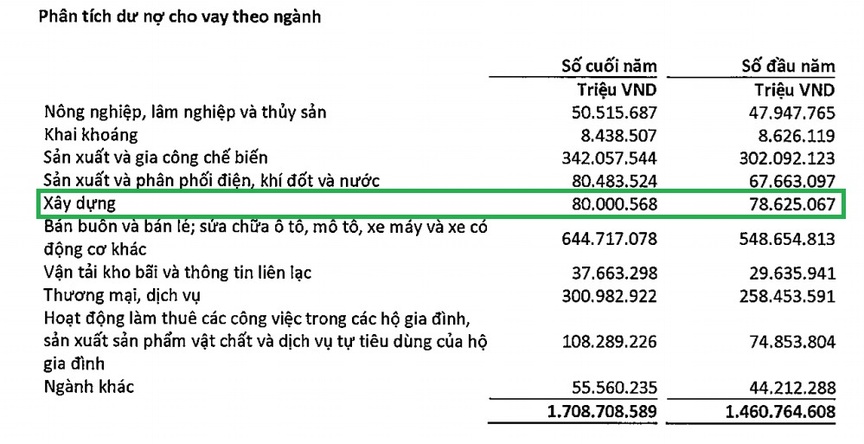

Thay vì thống kê dư nợ cho vay lĩnh vực bất động sản, có ngân hàng chỉ thống kê dư nợ vay ngành xây dựng (Ảnh chụp màn hình)

Trong khi đó trên thực tế, ngoài các con số chung về tăng trưởng tín dụng bất động sản, hay một số thống kê về tín dụng kinh doanh bất động sản và tín dụng tiêu dùng bất động sản cho cá nhân vay mua, sửa chữa nhà ở, hầu như các ngân hàng chưa có thống kê đầy đủ tín dụng đi vào các phân khúc bất động sản cụ thể.

Tại báo cáo tài chính quý IV/2024 mà 13 ngân hàng niêm yết công bố gần đây, ở phần thống kê dư nợ theo ngành nghề kinh doanh, các ngân hàng đều để chung là dư nợ cho vay hoạt động kinh doanh bất động sản. Thống kê dư nợ "cho vay cá nhân" sẽ bao gồm lĩnh vực bất động sản và tiêu dùng khác.

Theo chuyên gia, việc thống kê chi tiết dòng vốn tín dụng vào từng phân khúc bất động sản tại các ngân hàng là cần thiết, nhằm giúp thị trường có một bức tranh rõ ràng, cụ thể hơn về mức độ hấp thụ vốn và rủi ro của từng phân khúc, cũng như có cái nhìn "công bằng" hơn đối với tăng trưởng tín dụng trong lĩnh vực bất động sản.

TS. Đinh Thế Hiển

TS. Đinh Thế HiểnTS. Đinh Thế Hiển cho rằng, hiện nay các ngân hàng đang bị động trong việc cho vay vốn. Các ngân hàng đều biết, tín dụng bất động sản tốt nhất là cho vay đến khách hàng cá nhân - chính là cho người mua vay. Bởi khách hàng cuối mới tạo ra thanh khoản thực sự, giúp các công ty bất động sản có dòng tiền để trả nợ ngân hàng, đối tác xây dựng và từ đó dòng tiền vận hành lan tỏa đến các lĩnh vực sản xuất, vật liệu xây dựng, nội thất... có liên quan.

"Nếu các ngân hàng chưa cho được khách hàng cá nhân vay, vốn tín dụng không được chuyển đến người mua nhà thì thị trường vẫn chưa thực sự phục hồi. Việc tập trung vốn vào các công ty bất động sản chỉ là tạm thời.

Trong các phân khúc của thị trường, phân khúc nhà ở là quan trọng nhất, chiếm giá trị nhiều nhất; so với những phân khúc khác như bất động sản ở nông thôn thường liên quan tới đầu cơ, sản xuất nông nghiệp dài hạn, hoặc bất động sản công nghiệp chỉ dành cho doanh nghiệp cũng chưa phải con số lớn.

Vì vậy, một khi khách hàng cá nhân chưa thực sự mặn mà với việc mua nhà thì thị trường bất động sản vẫn phải quyết liệt trong việc tái cấu trúc, các ngân hàng cũng cần quyết liệt hơn trong việc cơ cấu lại tín dụng bất động sản, tỷ trọng cho vay vốn và có thống kê chi tiết hơn đối với các phân khúc", ông Hiển chia sẻ./.