Thích

Thích

Cơ cấu phát hành cân bằng hơn, dòng vốn huy động dần lan tỏa ra ngoài khối ngân hàng

Tháng 8/2025 đánh dấu một bước chuyển quan trọng của thị trường trái phiếu doanh nghiệp (TPDN) sau chuỗi bốn tháng tăng trưởng liên tiếp. Theo FiinGroup, tính đến cuối tháng 8/2025, tổng giá trị TPDN lưu hành đạt khoảng 1.330.000 tỷ đồng, tăng 7,1% so với cùng kỳ năm trước nhưng giảm 1,5% so với tháng 7, ngắt chuỗi tăng kéo dài từ tháng 4.

Nguyên nhân chủ yếu là do hoạt động mua lại và đáo hạn tăng mạnh, lần lượt +84% và +102,8% so với tháng trước, trong khi phát hành mới chỉ tăng 33,1%, không đủ bù đắp lượng trái phiếu rút khỏi thị trường.

Xét theo hình thức phát hành, sự sụt giảm tập trung ở trái phiếu riêng lẻ, với dư nợ đến cuối tháng 8 đạt 1.160.000 tỷ đồng, giảm 1,9% MoM và chiếm 87,4% tổng dư nợ toàn thị trường.

Ngược lại, trái phiếu phát hành ra công chúng tăng nhẹ 1,7%, cho thấy dấu hiệu khởi động trở lại sau thời gian dài trầm lắng

Đáng chú ý, ngoài các đợt phát hành quen thuộc của khối ngân hàng, thị trường còn ghi nhận một lô trái phiếu công chúng trị giá 2.000 tỷ đồng của CTCP Đầu tư Hạ tầng Kỹ thuật TP.HCM (CII), kỳ hạn 10 năm, lãi suất bình quân 8,3%/năm, một tín hiệu tích cực về sự lan tỏa dòng vốn ngoài lĩnh vực tài chính.

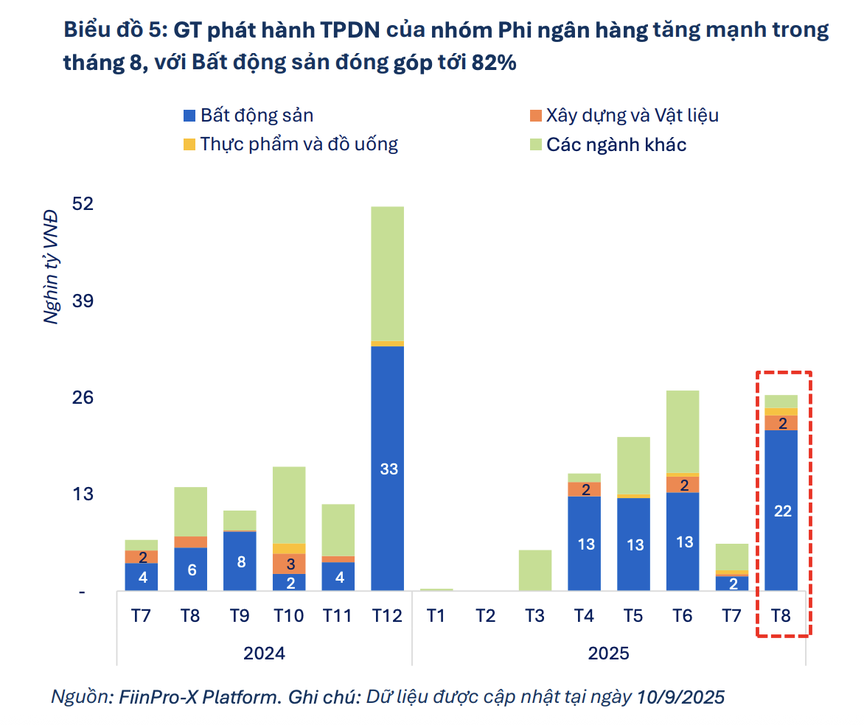

Tổng giá trị phát hành trong tháng 8 đạt 60.600 tỷ đồng, tăng 33% so với tháng 7, dù vẫn thấp hơn 9% so với cùng kỳ 2024.

Bất động sản tiếp tục là đầu tàu chính, đóng góp 21.600 tỷ đồng, chiếm 82% giá trị phát hành của nhóm phi ngân hàng. (Nguồn: FiinGroup)

Theo FiinGroup, cơ cấu phát hành tháng này đã cân bằng hơn giữa Ngân hàng và Phi ngân hàng, phản ánh xu hướng dòng vốn huy động dần lan tỏa ra các lĩnh vực ngoài hệ thống tài chính.

Cụ thể, ngân hàng chiếm 56,5% tổng giá trị phát hành, tương đương 34.200 tỷ đồng, giảm 12,6% so với tháng trước và 35% so với cùng kỳ 2024, trong khi khối phi ngân hàng đạt 26.300 tỷ đồng, tăng gấp 4 lần so với tháng 7, là mức tăng mạnh nhất kể từ đầu năm.

Trong khối phi ngân hàng, bất động sản tiếp tục là đầu tàu chính, đóng góp 21.600 tỷ đồng, chiếm 82% giá trị phát hành của nhóm này và 35,7% tổng giá trị phát hành toàn thị trường. Đây cũng là mức cao nhất của bất động sản kể từ đầu năm, gấp 11 lần so với tháng 7 và 3,7 lần cùng kỳ 2024.

Động lực tăng đến chủ yếu từ các doanh nghiệp lớn có nền tảng tài chính vững, như Vinhomes (VHM) với hai lô trái phiếu riêng lẻ trị giá 15.000 tỷ đồng, lãi suất 11%/năm, có tài sản bảo đảm và mục đích cơ cấu lại nợ.

Một số doanh nghiệp khác như VIC, BĐS TCO và Becamex IDC cũng góp phần củng cố đà phát hành, nâng tổng giá trị huy động của nhóm bất động sản trong 8 tháng đầu năm lên 62.100 tỷ đồng, tăng 32% so với cùng kỳ 2024, trở thành nhóm dẫn dắt rõ rệt trong khối phi ngân hàng.

Ở chiều ngược lại, nhóm ngân hàng dù giảm quy mô phát hành trong tháng 8 vẫn giữ vai trò quan trọng trong cấu trúc thị trường. Tính lũy kế 8 tháng đầu năm, các tổ chức tín dụng đã phát hành khoảng 272.600 tỷ đồng, tăng 50% so với cùng kỳ năm trước, tương đương 89,4% tổng giá trị phát hành của cả năm 2024.

Áp lực đáo hạn dồn vào cuối năm, tập trung ở doanh nghiệp đang tích cực tái cơ cấu nợ

Song song với xu hướng phát hành phục hồi, áp lực thanh toán trái phiếu đang gia tăng rõ rệt trong những tháng cuối năm 2025. Báo cáo của FiinGroup cho biết, tổng dòng tiền thanh toán (gốc và lãi) từ đầu năm đến hết tháng 8 đạt 166.900 tỷ đồng, tương đương 64% kế hoạch năm. Dòng tiền thanh toán có xu hướng tăng mạnh trở lại trong quý IV, với 108.900 tỷ đồng dự kiến phải chi trả trong bốn tháng cuối năm, riêng tháng 12 lên tới 45.100 tỷ đồng, mức cao nhất trong năm.

Áp lực này đến chủ yếu từ nhóm phi ngân hàng, đặc biệt là bất động sản, lĩnh vực chiếm tỷ trọng lớn nhất trong các khoản trái phiếu đáo hạn.

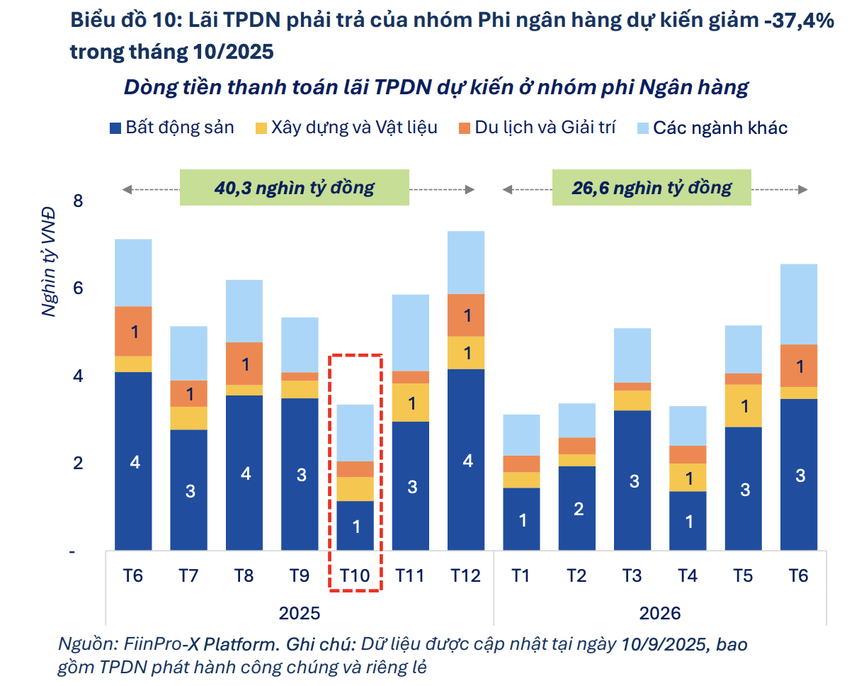

Số liệu từ FiinGroup cho thấy, trong tháng 10/2025, tổng giá trị gốc đến hạn của khối phi ngân hàng ước đạt 12.600 tỷ đồng, tăng 32% so với tháng 9, trong đó bất động sản chiếm 53,5%, tương đương khoảng 6.800 tỷ đồng. Cùng kỳ, nghĩa vụ lãi phải trả toàn thị trường khoảng 3.300 tỷ đồng, giảm 37,4% so với tháng trước; riêng ngành bất động sản chiếm 1.100 tỷ đồng, tương đương 54% tổng nghĩa vụ lãi bốn tháng cuối năm.

Song, các khoản trái phiếu đáo hạn trong quý IV/2025 tập trung chủ yếu ở các doanh nghiệp bất động sản quy mô lớn như Vinhomes, Phú Mỹ Hưng, Cen Land, Sun Valley và TCO. Nhóm doanh nghiệp này có giá trị phát hành cao, nhưng đều thuộc các tổ chức đang tích cực tái cơ cấu nợ.

Báo cáo cũng cho thấy, tính đến hết tháng 8, tổng giá trị mua lại lũy kế đạt 198.600 tỷ đồng, tăng 31% so với cùng kỳ 2024, cho thấy các tổ chức phát hành đã chủ động hơn trong việc giảm áp lực đáo hạn và tái lập niềm tin thị trường.

Mặt khác, áp lực trả lãi trái phiếu có dấu hiệu hạ nhiệt trong tháng 10. Theo FiinGroup, dòng tiền chi trả lãi trái phiếu của nhóm phi ngân hàng dự kiến đạt 3.300 tỷ đồng, giảm 37,4% so với tháng trước, đánh dấu tháng giảm thứ hai liên tiếp. Giá trị lãi phải trả vẫn tập trung chủ yếu ở nhóm bất động sản, dù tỷ trọng đã giảm xuống còn 34% toàn nhóm, tương đương 1.100 tỷ đồng. Các ngành khác ghi nhận mức chi trả thấp hơn đáng kể, gồm Tiện ích (574 tỷ đồng), Xây dựng và Vật liệu (545 tỷ đồng) và Du lịch và Giải trí (364 tỷ đồng).

Áp lực trả lãi TPDN dự kiến dịu bớt trong tháng 10/2025. (Nguồn: FiinGroup)

Tính lũy kế bốn tháng cuối năm, tổng giá trị lãi phải thanh toán của nhóm phi ngân hàng ước đạt 21.900 tỷ đồng, trong đó bất động sản chiếm gần 54%. FiinGroup đánh giá, con số này phản ánh áp lực tài chính của nhóm bất động sản vẫn chưa thực sự suy giảm, dù giá trị phát hành mới trong tháng 8 tăng mạnh. Điều này cho thấy phần lớn các doanh nghiệp vẫn đang trong quá trình tái cấu trúc danh mục nợ và phân bổ lại dòng tiền, nhằm tránh rủi ro dồn cục trong quý IV.

Về thị trường thứ cấp, thanh khoản vẫn duy trì tích cực. Tổng giá trị giao dịch trái phiếu trên thị trường đạt 121.800 tỷ đồng trong tháng 8, bình quân 5.800 tỷ đồng mỗi ngày, giảm nhẹ 6,3% so với tháng trước nhưng tăng 67% so với cùng kỳ năm 2024. Giao dịch tập trung chủ yếu ở kỳ hạn 1- 3 năm, trong đó trái phiếu ngân hàng và bất động sản chiếm tới 79% tổng giá trị giao dịch. Diễn biến này cho thấy thị trường vẫn duy trì độ sâu thanh khoản nhất định, dù áp lực đáo hạn đang đến gần.

Nhìn tổng thể, thị trường trái phiếu doanh nghiệp đang trong quá trình “cân bằng lại” sau giai đoạn tăng nóng và siết chặt pháp lý. Hoạt động phát hành đã chọn lọc hơn, tập trung vào doanh nghiệp có nền tảng tài chính mạnh và mục đích sử dụng vốn rõ ràng. Việc gia tăng mua lại trước hạn và thanh toán gốc - lãi đúng hạn cho thấy niềm tin của nhà đầu tư đang từng bước được khôi phục.

Tuy nhiên, để thị trường thực sự phát triển bền vững, vẫn cần những chính sách hỗ trợ đồng bộ, từ minh bạch thông tin, xếp hạng tín nhiệm, đến tăng cường giám sát dòng vốn. Khi áp lực đáo hạn cuối năm qua đi, dư địa phục hồi cho năm 2026 sẽ rõ ràng hơn, đặc biệt nếu kênh trái phiếu có thể trở lại vai trò vốn hóa dài hạn cho doanh nghiệp.

Trong bức tranh đó, ngân hàng vẫn là “cột trụ” giữ nhịp, còn bất động sản, vẫn là lĩnh vực phản ánh nhạy cảm nhất sức khỏe và kỳ vọng của thị trường vốn Việt Nam.