Thích

Thích

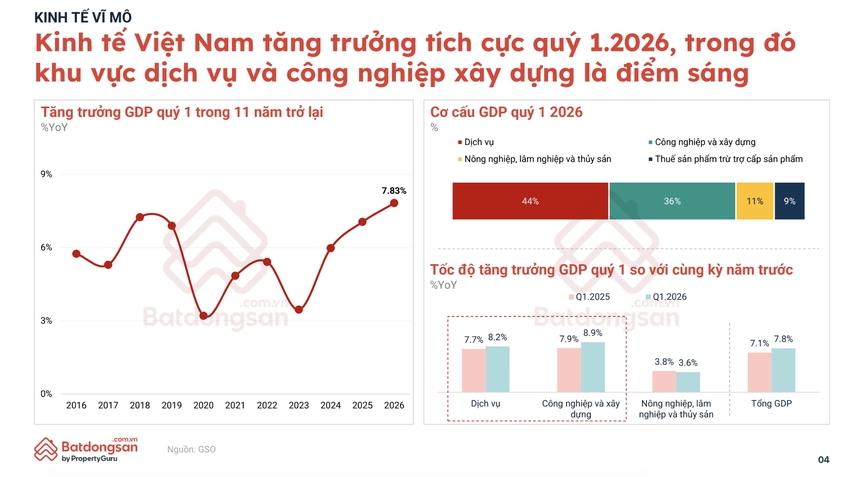

Bước vào năm 2026, kinh tế Việt Nam ghi nhận nhiều tín hiệu tích cực trong bối cảnh thế giới vẫn còn không ít biến động. Theo báo cáo Tổng quan kinh tế vĩ mô và thị trường bất động sản Việt Nam đầu năm 2026 của Batdongsan.com.vn/PropertyGuru Vietnam, GDP quý I/2026 tăng 7,83% so với cùng kỳ, thuộc nhóm mức tăng cao trong hơn một thập kỷ trở lại đây.

Đáng chú ý, động lực tăng trưởng không đến từ một khu vực đơn lẻ mà có sự đóng góp đồng thời của nhiều nhóm ngành. Trong cơ cấu GDP quý I/2026, khu vực dịch vụ chiếm 44%, công nghiệp và xây dựng chiếm 36%, nông nghiệp, lâm nghiệp và thủy sản chiếm 11%, còn thuế sản phẩm trừ trợ cấp sản phẩm chiếm 9%. Nếu xét theo tốc độ tăng trưởng, dịch vụ tăng 8,2%, công nghiệp và xây dựng tăng 8,9%, trong khi nông nghiệp, lâm nghiệp và thủy sản tăng 3,6%.

Nền kinh tế Việt Nam tăng trưởng tích cực trong quý I/2026.

Những con số này có ý nghĩa lớn với thị trường bất động sản. Khi dịch vụ phục hồi, công nghiệp - xây dựng tăng trưởng và sản xuất duy trì nhịp mở rộng, nhu cầu về nhà ở, mặt bằng thương mại, khu công nghiệp, logistics và đô thị vệ tinh đều có thêm cơ sở để phát triển.

Tiêu dùng và du lịch tiếp tục là điểm sáng

Một trong những chỉ báo tích cực của nền kinh tế đầu năm 2026 là sức mua trong nước. Báo cáo cho thấy tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng quý I/2026 tăng 10,9%, cao hơn nhiều quý trước đó. Trong cơ cấu đóng góp tăng trưởng, dịch vụ lữ hành ghi nhận mức tăng 15,3%, dịch vụ lưu trú, ăn uống tăng 12,9%, bán lẻ hàng hóa tăng 10,7% và dịch vụ khác tăng 9,4%.

Cùng với tiêu dùng nội địa, du lịch cũng phục hồi mạnh. Lượng khách quốc tế đến Việt Nam trong quý I/2026 đạt khoảng 6,8 triệu lượt, cao hơn các quý liền trước. Đây là tín hiệu quan trọng không chỉ với ngành du lịch, mà còn với các thị trường bất động sản gắn với lưu trú, thương mại, dịch vụ, nghỉ dưỡng và các đô thị có lợi thế về kết nối hàng không, biển, văn hóa.

Trong các chu kỳ trước, sự phục hồi của tiêu dùng và du lịch thường kéo theo nhu cầu đầu tư vào khách sạn, căn hộ dịch vụ, nhà phố thương mại, mặt bằng bán lẻ và các sản phẩm bất động sản khai thác dòng tiền. Tuy nhiên, điểm khác biệt của giai đoạn hiện nay là nhà đầu tư không còn dễ dàng xuống tiền chỉ vì kỳ vọng tăng giá. Dòng vốn đang đòi hỏi sản phẩm phải có khả năng vận hành thực tế và tạo doanh thu ổn định hơn.

FDI vẫn mở rộng, sản xuất duy trì đà tăng

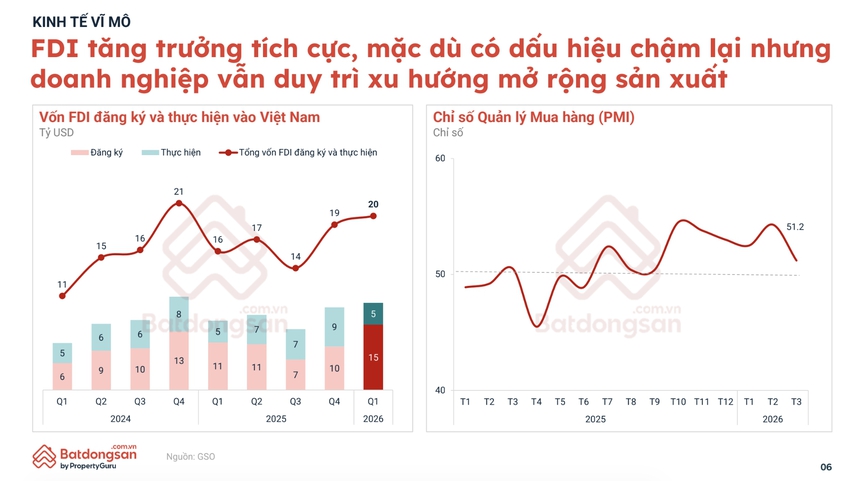

Bên cạnh tiêu dùng và du lịch, dòng vốn đầu tư nước ngoài tiếp tục là một trụ cột đáng chú ý. Trong quý I/2026, tổng vốn FDI đăng ký và thực hiện vào Việt Nam đạt khoảng 20 tỷ USD, gồm khoảng 15 tỷ USD vốn đăng ký và 5 tỷ USD vốn thực hiện.

Dù báo cáo cho rằng FDI có dấu hiệu chậm lại so với một số giai đoạn trước, xu hướng chung vẫn là tích cực. Điều này cho thấy doanh nghiệp nước ngoài vẫn duy trì kế hoạch mở rộng sản xuất tại Việt Nam, nhất là trong bối cảnh chuỗi cung ứng toàn cầu tiếp tục tái cấu trúc.

FDI có sự tăng trưởng tích cực.

Chỉ số PMI tháng 3/2026 đạt 51,2 điểm, nằm trên ngưỡng 50 điểm, phản ánh hoạt động sản xuất vẫn trong trạng thái mở rộng. Với bất động sản, đây là tín hiệu quan trọng đối với các phân khúc khu công nghiệp, nhà ở công nhân, đô thị vệ tinh quanh các trung tâm sản xuất và hệ thống kho vận.

Khi sản xuất mở rộng, nhu cầu về đất công nghiệp, nhà xưởng, kho bãi và hạ tầng logistics thường tăng theo. Đồng thời, lực lượng lao động dịch chuyển đến các vùng công nghiệp cũng tạo ra nhu cầu lớn về nhà ở, dịch vụ, giáo dục, y tế và thương mại. Đây là nền tảng giúp nhiều địa phương công nghiệp tiếp tục trở thành điểm đến của dòng tiền bất động sản trong trung và dài hạn.

Đầu tư công và hạ tầng tiếp tục mở đường cho chu kỳ mới

Một trong những động lực lớn nhất của bất động sản giai đoạn 2026 là đầu tư công. Theo báo cáo, kế hoạch đầu tư công năm 2026 đạt khoảng 1.013 nghìn tỷ đồng, với mục tiêu giải ngân 100%. Riêng quý I/2026, số vốn đã giải ngân đạt khoảng 110 nghìn tỷ đồng.

Năm 2026 cũng là thời điểm nhiều công trình hạ tầng trọng điểm được kỳ vọng hoàn thành, khai thác hoặc khởi công. Báo cáo đề cập loạt dự án lớn như sân bay Long Thành giai đoạn 1, cao tốc Bến Lức - Long Thành, cao tốc Cần Thơ - Cà Mau, Vành đai 3 TP. HCM, Vành đai 4 vùng Thủ đô, Vành đai 4 TP. HCM, đường sắt tốc độ cao Bắc - Nam và một số tuyến đường sắt liên vùng.

Đây là nhóm dự án có tác động trực tiếp đến không gian phát triển đô thị. Khi hạ tầng được cải thiện, các vùng ven đô, đô thị vệ tinh, khu công nghiệp, cảng biển, sân bay và hành lang logistics sẽ có điều kiện gia tăng kết nối. Điều này không chỉ giúp rút ngắn thời gian di chuyển, mà còn làm thay đổi cách doanh nghiệp và người dân lựa chọn nơi ở, nơi sản xuất và nơi đầu tư.

Tuy nhiên, trong bối cảnh thị trường đã thận trọng hơn, hạ tầng không còn là câu chuyện để "thổi giá" đơn thuần. Người mua hiện quan tâm nhiều hơn đến tiến độ thực tế, khả năng khai thác, mật độ dân cư, việc làm và hệ sinh thái dịch vụ đi kèm. Nói cách khác, hạ tầng vẫn là chất xúc tác quan trọng, nhưng giá trị bất động sản chỉ bền vững nếu hạ tầng đó tạo ra nhu cầu thật.

Những biến số cần theo dõi

Dù nền kinh tế có nhiều điểm sáng, báo cáo cũng chỉ ra một số áp lực đáng chú ý. Việt Nam ghi nhận quý nhập siêu đầu tiên sau nhiều năm, với mức thâm hụt thương mại khoảng 3,6 tỷ USD trong quý I/2026. Tổng kim ngạch xuất nhập khẩu đạt khoảng 249 tỷ USD, trong đó xuất khẩu khoảng 123 tỷ USD và nhập khẩu khoảng 127 tỷ USD.

Đáng chú ý, 93,9% cơ cấu nhập khẩu là tư liệu sản xuất, gồm máy móc, thiết bị, dụng cụ phụ tùng và nguyên, nhiên, vật liệu. Điều này có thể phản ánh nhu cầu dự trữ đầu vào của doanh nghiệp trong bối cảnh chuỗi cung ứng và địa chính trị còn nhiều bất định.

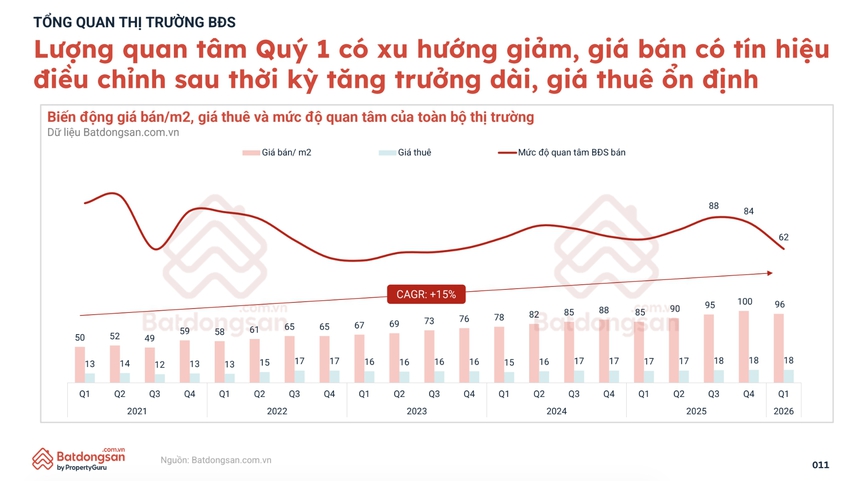

Lượng quan tâm BĐS trong quý I/2026 có xu hướng giảm.

Lạm phát cũng có dấu hiệu tăng trở lại. CPI tăng từ mức 3,4% lên 4,7% trong giai đoạn đầu năm 2026, trong khi giá xăng RON95 tăng từ khoảng 20.900 đồng lên 24.730 đồng/lít. Các yếu tố như giá năng lượng, căng thẳng địa chính trị và chi phí logistics có thể tiếp tục ảnh hưởng đến mặt bằng chi phí của nền kinh tế.

Với bất động sản, đây là các biến số không thể xem nhẹ. Lạm phát tăng có thể ảnh hưởng đến lãi suất, chi phí xây dựng và tâm lý nắm giữ tài sản. Trong khi đó, biến động thương mại quốc tế có thể tác động đến sản xuất, xuất khẩu và dòng vốn FDI.

Bất động sản có nền tảng, nhưng không còn dễ tăng nóng

Nhìn tổng thể, kinh tế Việt Nam đầu năm 2026 đang tạo nền móng tích cực cho bất động sản. Tăng trưởng GDP cao, tiêu dùng phục hồi, du lịch khởi sắc, FDI duy trì xu hướng mở rộng và đầu tư công tăng tốc đều là những yếu tố hỗ trợ thị trường.

Tuy nhiên, cơ hội không còn chia đều cho mọi phân khúc. Thị trường bước vào giai đoạn mà dữ liệu, pháp lý, dòng tiền và giá trị sử dụng thực tế trở thành yếu tố quyết định. Những khu vực được hưởng lợi từ hạ tầng, công nghiệp, đô thị hóa và nhu cầu ở thực sẽ có triển vọng tốt hơn. Ngược lại, các sản phẩm chỉ dựa vào kỳ vọng tăng giá hoặc thiếu khả năng khai thác thực tế sẽ khó thuyết phục người mua.

Nói cách khác, bất động sản Việt Nam đang đứng trước cơ hội hồi phục, nhưng đó sẽ là một chu kỳ hồi phục chọn lọc. Nền kinh tế vẫn mở ra dư địa tăng trưởng, song thị trường địa ốc sẽ cần nhiều hơn những câu chuyện thật: hạ tầng thật, nhu cầu thật, dòng tiền thật và giá trị sử dụng thật.