Thích

Thích

Nguồn cung cải thiện nhưng mang tính cục bộ

Chiều ngày 27/12, Hội Môi giới Bất động sản Việt Nam (VARS) tổ chức Hội nghị "Thị trường bất động sản Việt Nam sẵn sàng bước vào Kỷ Nguyên Mới". Tại Hội nghị, Hội Môi giới Bất động sản Việt Nam đã công bố Báo cáo toàn cảnh thị trường 2024 với nhiều điểm nhấn nổi bật. Trong đó, điểm nhấn đầu tiên phải kể đến là việc nguồn cung cải thiện trong bối cảnh thị trường còn nhiều thách thức.

Theo số liệu của Hội Môi giới, toàn thị trường ghi nhận khoảng gần 81.000 sản phẩm chào bán trong cả năm 2024, tăng 50% so với năm 2023. Trong đó, có 65.376 sản phẩm chào bán mới, gấp khoảng 3 lần so với năm 2023.

Riêng quý cuối năm, thị trường ghi nhận 28.000 sản phẩm chào bán mới, gấp 2 lần so với quý trước và gấp 4 lần cùng kỳ.

Dù nguồn cung có sự cải thiện, song Hội Môi giới Bất động sản Việt Nam cho rằng, vẫn thiếu và yếu so với nhu cầu nhà ở thực tế của thị trường. Bởi ước tính nhu cầu nhà ở mỗi năm sẽ tăng thêm 1 triệu đơn vị tại các khu vực đô thị. Chưa kể, nguồn cung 2024 dù cải thiện so với 2023 song mới chỉ bằng khoảng 7% so với năm 2018 - năm chưa xảy ra đại dịch Covid-19.

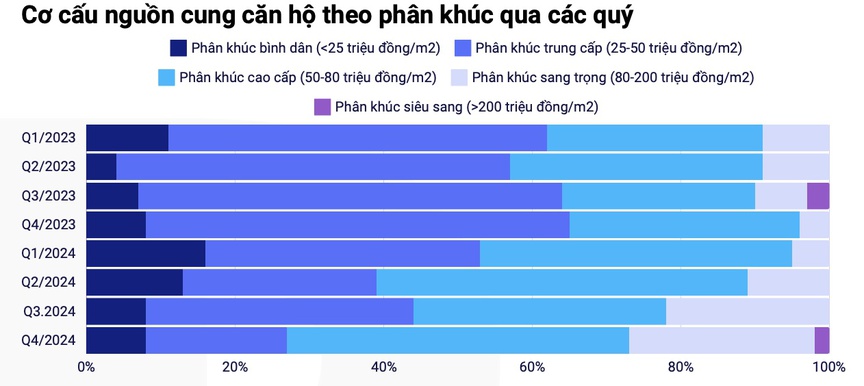

Ngoài ra, việc cải thiện nguồn cung nhà ở trong năm 2024 chỉ mang tính cục bộ. Theo đó, 70% nguồn cung tập trung ở căn hộ chung cư nhưng chủ yếu là chung cư cao cấp.

Báo cáo của VARS cho biết, nhìn chung năm 2024, toàn thị trường ghi nhận gần 10.000 sản phẩm căn hộ cao cấp có giá từ 80 triệu/m2 trở lên, tăng gấp hơn 3 lần so với cùng kỳ năm ngoái. Còn chung cư thương mại giá bình dân - nhu cầu chính của thị trường - lại chính thức "vắng bóng".

Nguồn: Hội Môi giới Bất động sản Việt Nam

Không chỉ cục bộ trong phân khúc, nguồn cung nhà ở còn thể hiện rõ tính cục bộ theo khu vực. 62% nguồn cung nhà ở mới trong năm 2024 được đóng góp bởi các dự án thuộc khu vực miền Bắc. Trong khi, khu vực miền Nam và miền Trung chỉ chiếm tỷ trọng lần lượt là 24% và 14%.

"Số lượng nguồn cung mở bán mới tại khu vực miền Nam tăng lên đáng kể trong quý cuối năm với hàng loạt dự án quy mô mở bán, nhưng vẫn không theo kịp tốc độ tăng trưởng nguồn cung từ các tỉnh, thành miền Bắc", báo cáo của VARS chỉ ra.

Giá bất động sản tăng khó kiểm soát

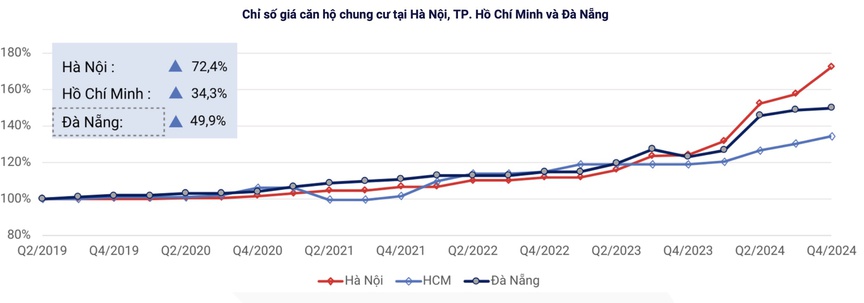

Một câu chuyện nổi bật khác của thị trường bất động sản 2024 là việc tăng giá khó kiểm soát. VARS cho biết, thị trường căn hộ TP. Hà Nội trong năm qua liên tục dẫn đầu tốc độ tăng trưởng về giá bán(72,4%), theo sau là thị trường căn hộ TP. Đà Nẵng (49,9%) và TP.HCM (34,3%).

Không chỉ giá bán căn hộ, năm 2024 cũng là năm chứng kiến nhiều kỷ lục về đất đấu giá được xác lập. Một địa phương vùng ven Hà Nội, đất đấu giá đã đạt 186 triệu đồng/m2 – điều gần như chưa từng có trong giai đoạn trước đây.

Dù giá bất động sản không ngừng tăng cao từ phân khúc căn hộ chung cư cho đến đất nền đấu giá, song khả năng hấp thụ trên thị trường vẫn tương đối tốt. Minh chứng là lượng giao dịch trên thị trường liên tục cải thiện.

VARS cho biết, tính chung cả năm 2024, toàn thị trường ghi nhận hơn 47.000 giao dịch thành công, cao gấp gần 3 lần so với năm 2023, tương đương với tỷ lệ hấp thụ đạt 72%. Riêng quý IV, thị trường ghi nhận hơn 20.000 giao dịch, gấp gần 4 lần cùng kỳ năm ngoái.

Trong đó, phân khúc căn hộ áp đảo thị phần, chiếm 75% lượng giao dịch toàn thị trường. Các dự án mới có tỷ lệ hấp thụ rất tốt, đạt trên 70%. Thậm chí, nhiều dự án ghi nhận tỷ lệ hấp thụ lên tới trên 90% ngay thời điểm chính thức mở bán.

Nguồn: Hội Môi giới Bất động sản Việt Nam

Phân khúc thấp tầng cũng giao dịch cải thiện. Tỷ lệ hấp thụ các dự án mở bán mới ước đạt gần 65%, tương đương với gần 9.000 giao dịch. Trong đó, hơn 60% lượng giao dịch được đóng góp bởi 2 dự án đại đô thị của chủ đầu tư Vinhomes.

Tại phân khúc đất nền, giao dịch tập trung chủ yếu trên thị trường thứ cấp, khi hành lang pháp lý mới buộc các chủ đầu tư phải xây nhà để bán. Các mảnh đất lớn, chưa có pháp lý bị "cắt lỗ", trong khi các mảnh đất đã tách thửa, pháp lý đảm bảo được các nhà đầu tư "săn lùng".

"Giao dịch thứ cấp tăng mạnh khi các nhà đầu tư chấp nhận 'đau' 1 lần, mạnh dạn 'cắt lỗ'. Các tài sản không tạo ra dòng tiền hoặc có tiềm năng tăng giá thấp như đất nền xa trung tâm, dự án chưa hoàn thiện để tái cơ cấu lại danh mục đầu tư, phân bổ tài sản vào các tài sản có khả năng kinh doanh, khai thác cho thuê, tạo dòng tiền", VARS nhận định.

Nhà ở xã hội - mong muốn không đi đôi với hiện thực

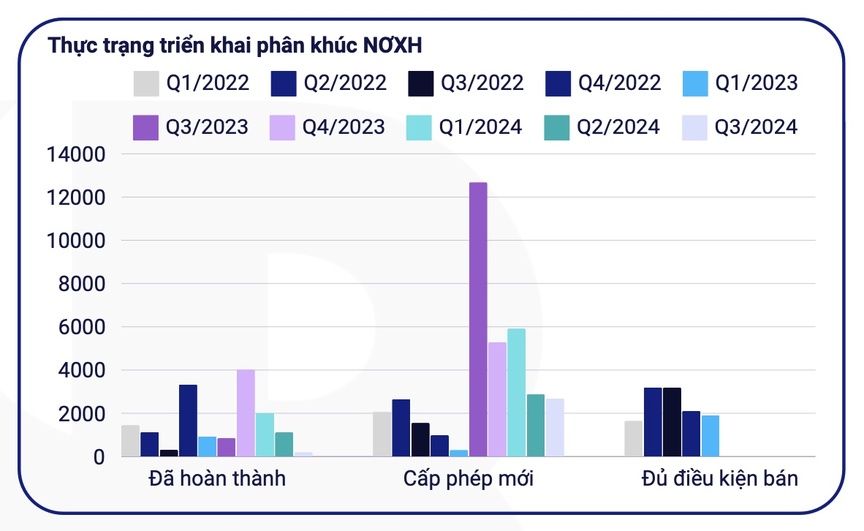

Để hoàn thành Đề án đầu tư ít nhất 1 triệu căn nhà ở xã hội, Chính phủ đã đặt ra mục tiêu hoàn thành 428.000 căn trong giai đoạn 2021 – 2025 và 634.200 căn giai đoạn 2025 – 2030.

Tuy nhiên, trên thực tế, cả nước mới hoàn thành 57.652 căn từ năm 2021 đến nay, đạt 13,5% kế hoạch đề ra. Tỷ lệ giải ngân gói tín dụng 120.000 tỷ đồng cũng chỉ đạt 1,44%, với 1.727 tỷ đồng được giải ngân.

Theo Hội Môi giới, việc không hoàn thành mục tiêu phát triển nhà ở xã hội đề ra không phải là do doanh nghiệp không muốn làm nhà ở xã hội. Thực tế, không ít doanh nghiệp rất "muốn" đầu tư phát triển nhà ở xã hội, vừa để đóng góp một phần cho cộng đồng, vừa để tận dụng các chính sách ưu đãi và đáp ứng nhu cầu về nhà ở rất lớn và ổn định của phân khúc này.

Nguồn: Hội Môi giới Bất động sản Việt Nam

Tuy nhiên, tại các địa bàn có lượng cầu và sức mua lớn nhất thì doanh nghiệp rất khó làm bởi quy trình thủ tục, pháp lý thực tế phức tạp và không "mặn mà" làm khi giá bán và lợi nhuận bị khống chế quá thấp trong khi chi phí phát triển (đất, xây dựng, lãi vay) liên tục tăng.

Cùng với đó, quỹ đất ở khu vực trung tâm ngày càng khan hiếm và đắt đỏ, dù có làm cũng không thể đủ để đáp ứng "đòi hỏi" về nhà ở của người dân ngày càng tăng. Nếu phát triển tại các quỹ đất dành cho nhà ở xã hội nằm ở ngoại ô hoặc các khu vực có hạ tầng chưa phát triển thì doanh nghiệp lại khó bán bởi khó thu hút người mua - VARS cho biết./.