Thích

Thích

Bộ Tài chính mới đây đã đăng tải và lấy ý kiến về Dự thảo Nghị định Quy định chi tiết về tiền sử dụng đất, tiền thuê đất trong Nghị quyết của Quốc hội quy định một số cơ chế, chính sách tháo gỡ khó khăn, vướng mắc trong tổ chức thi hành Luật Đất đai (Dự thảo lần 1 tháng 12/2025).

Nghị định này được áp dụng đối với cơ quan Nhà nước, người sử dụng đất, các đối tượng khác có liên quan đến việc tính, thu, nộp và quản lý tiền sử dụng đất, tiền thuê đất theo quy định tại Điều 2 Nghị định 103/2024/NĐ-CP (Điều 2 Dự thảo Nghị định).

Một trong số những nội dung chú ý tại Dự thảo Nghị định Quy định chi tiết về tiền sử dụng đất, tiền thuê đất trong Nghị quyết của Quốc hội quy định một số cơ chế, chính sách tháo gỡ khó khăn, vướng mắc trong tổ chức thi hành Luật Đất đai về các trường hợp được hoàn tiền khi chuyển đất nông nghiệp sang đất ở. Ảnh chụp màn hình

Một trong những nội dung đáng chú ý trong dự thảo lần này liên quan đến quy định xử lý chuyển tiếp. Theo đó, sẽ có một số trường hợp người dân có khả năng sẽ được hoàn tiền sử dụng đất khi chuyển đất nông nghiệp sang đất ở nếu rơi vào những trường hợp, cụ thể:

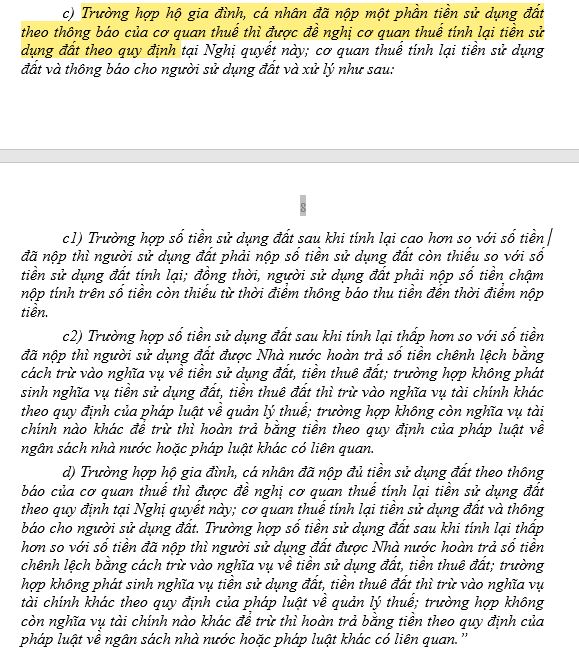

Trong trường hợp hộ gia đình, cá nhân đã nộp một phần tiền sử dụng đất theo thông báo của cơ quan thuế thì được đề nghị cơ quan thuế tính lại tiền sử dụng đất theo quy định tại Nghị quyết này; cơ quan thuế tính lại tiền sử dụng đất và thông báo cho người sử dụng đất và xử lý như sau:

- Trường hợp số tiền sử dụng đất sau khi tính lại thấp hơn so với số tiền đã nộp thì người sử dụng đất được Nhà nước hoàn trả số tiền chênh lệch bằng cách trừ vào nghĩa vụ về tiền sử dụng đất, tiền thuê đất; trường hợp không phát sinh nghĩa vụ tiền sử dụng đất, tiền thuê đất thì trừ vào nghĩa vụ tài chính khác theo quy định của pháp luật về quản lý thuế; trường hợp không còn nghĩa vụ tài chính nào khác để trừ thì hoàn trả bằng tiền theo quy định của pháp luật về ngân sách nhà nước hoặc pháp luật khác có liên quan.

Sẽ có một số trường hợp người dân được hoàn tiền sử dụng đất khi chuyển đổi đất nông nghiệp sang đất ở. Ảnh: Internet

- Trường hợp hộ gia đình, cá nhân đã nộp đủ tiền sử dụng đất theo thông báo của cơ quan thuế thì được đề nghị cơ quan thuế tính lại tiền sử dụng đất theo quy định tại Nghị quyết này; cơ quan thuế tính lại tiền sử dụng đất và thông báo cho người sử dụng đất.

Trường hợp số tiền sử dụng đất sau khi tính lại thấp hơn so với số tiền đã nộp thì người sử dụng đất được Nhà nước hoàn trả số tiền chênh lệch bằng cách trừ vào nghĩa vụ về tiền sử dụng đất, tiền thuê đất; trường hợp không phát sinh nghĩa vụ tiền sử dụng đất, tiền thuê đất thì trừ vào nghĩa vụ tài chính khác theo quy định của pháp luật về quản lý thuế; trường hợp không còn nghĩa vụ tài chính nào khác để trừ thì hoàn trả bằng tiền theo quy định của pháp luật về ngân sách nhà nước hoặc pháp luật khác có liên quan.

Việc đề xuất cơ chế hoàn trả đối với các trường hợp trên nhằm xử lý những vướng mắc phát sinh trong giai đoạn chuyển tiếp. Ảnh minh họa

Như vậy, nói một cách dễ hiểu, nghị định mở ra hai trường hợp để người dân có thể được hoàn trả tiền sử dụng đất khi chuyển đất nông nghiệp sang đất ở, gồm:

- Đã nộp một phần tiền và sau khi tính lại theo quy định mới, số tiền phải nộp thấp hơn;

- Đã nộp đủ tiền nhưng số tiền tính lại thấp hơn mức đã đóng. Ở cả hai trường hợp, phần chênh lệch nộp thừa sẽ được trừ vào các nghĩa vụ tài chính khác hoặc hoàn trả bằng tiền nếu không còn khoản phải nộp.

Việc bổ sung cơ chế hoàn trả trong hai trường hợp nêu trên cho thấy dự thảo đang hướng tới xử lý những vướng mắc phát sinh trong giai đoạn chuyển tiếp, đặc biệt với các hộ gia đình đã nộp tiền theo cách tính cũ trước khi chính sách mới được áp dụng.

Hiện nay dự thảo vẫn đang trong quá trình lấy ý kiến. Khi nghị định chính thức ban hành, các địa phương và cơ quan thuế sẽ có căn cứ pháp lý rõ ràng để triển khai, giúp người dân được xác định lại nghĩa vụ tài chính một cách thống nhất và minh bạch.