Thích

Thích

LỢI NHUẬN SAU THUẾ VÀ TÍN DỤNG KỲ VỌNG TĂNG TRƯỞNG

Công ty Cổ phần Chứng khoán MB (MBS) mới đây công bố Báo cáo chiến lược năm 2024 với kỳ vọng tăng trưởng tín dụng sẽ khả quan cùng với NIM được cải thiện nhờ môi trường lãi suất thấp được duy trì. Theo đó, lợi nhuận sau thuế của hầu hết ngân hàng đều được kỳ vọng tăng trưởng, dự báo sẽ tăng trưởng 25,1%.

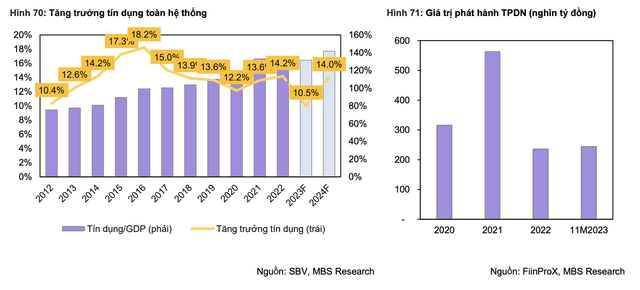

Theo MBS, tín dụng cho nhóm khách hàng doanh nghiệp vẫn dẫn dắt trong 6 - 9 tháng tới. Trong 9 tháng đầu năm 2023, tăng trưởng tín dụng tập trung ở nhóm ngân hàng thương mại có quy mô lớn.

Những ngân hàng có mức tăng trưởng cao hơn trung bình ngành (8,9% so với đầu năm) bao gồm BIDV (9,2%), HDBank (11,5%), MB (13,7%), Techcombank (13,5%) và VPBank (17,1%) nhờ có danh mục khách hàng doanh nghiệp lớn, với nhu cầu tín dụng cao.

Theo đánh giá của MBS, nền kinh tế Việt Nam đang cho thấy những tín hiệu khởi sắc, bao gồm GDP đang thể hiện xu hướng tích cực, Chính phủ đã ban hành những chính sách hỗ trợ, lãi suất cho vay giảm mạnh.

Từ những điều kiện trên, các chuyên viên phân tích cho rằng tăng trưởng tín dụng trong năm 2024 sẽ đạt 13 - 14%, trong khi GDP cả năm đạt 5,9%.

Nguồn: MBS Research

MBS nhận định rằng các hoạt động cho vay bán lẻ như cho vay tiêu dùng, mua nhà và mua xe sẽ được kích cầu mạnh mẽ trong môi trường lãi suất thấp. Doanh nghiệp bất động sản có thể tiến hành giảm giá các sản phẩm nhằm tiếp cận gần hơn với người mua thay vì ưu tiên lợi nhuận nhằm khơi thông dòng tiền khi mà các chính sách đang nới lỏng hơn trước, giúp kích thích dòng tín dụng.

Tương tự, hoạt động cho vay tiêu dùng và mua ô tô cũng sẽ có chính sách tương tự nhằm tận dụng quãng thời gian lãi suất thấp được duy trì. MBS kỳ vọng kịch bản này sẽ bắt đầu từ đầu quý II/2024.

Quy mô phát hành trái phiếu doanh nghiệp suy giảm rõ rệt trong năm 2022 và kéo dài trong cả năm 2023 sau những vụ án liên quan đến Vạn Thịnh Phát, Tân Hoàng Minh… Tuy nhiên, xu hướng tích cực đã dần xuất hiện khi giá trị phát hành đến hết hết ngày 27/11 tăng 3,6% so với cả năm 2022.

Do đó, MBS cho rằng hoạt động phát hành trái phiếu doanh nghiệp sẽ khả quan hơn trong năm 2024, đạt 2,3% tổng dư nợ của các ngân hàng (quý 3/2023 là 2,1%).

Tương tự, báo cáo của Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) cho rằng, triển vọng tăng trưởng lợi nhuận ngân hàng trong năm 2024 ở mức khoảng 10%. Tuy nhiên, có sự phân hóa giữa các nhóm ngân hàng; trong đó, một số ngân hàng thuộc nhóm quy mô nhỏ sẽ tiếp tục giảm tốc, thậm chí tăng trưởng âm.

VCBS dự báo tốc độ tăng trưởng tín dụng năm 2024 duy trì ở mức 12% và vẫn chịu áp lực từ nền kinh tế cũng như thị trường bất động sản chậm phục hồi. Dù vậy, mặt bằng lãi suất xuống mức thấp sẽ tạo lực đẩy cho nhu cầu vay vốn, đặc biệt là tín dụng bán lẻ và doanh nghiệp nhỏ và vừa (SME).

Theo VCBS, lãi suất cho vay sẽ tiếp tục chịu áp lực giảm khi các ngân hàng cạnh tranh thu hút khách hàng chất lượng nên dù chi phí vốn được cải thiện, NIM các ngân hàng năm 2024 cũng sẽ đi ngang hoặc chỉ tăng nhẹ.

RỦI RO NỢ XẤU VÀ ÁP LỰC TRÍCH LẬP DỰ PHÒNG VẪN HIỆN HỮU

Trong năm 2024, giới chuyên môn và bản thân các ngân hàng đều tỏ ra lo lắng về tình hình nợ xấu. Khi sự hồi phục của nền kinh tế chưa rõ nét, khả năng hấp thụ vốn có thể còn yếu, vấn đề trả nợ sẽ còn gặp khó khăn, phát sinh nợ xấu. Vì thế, nợ xấu có khả năng gia tăng và trở thành một gánh nặng của ngành ngân hàng trong năm 2024.

Nhiều ngân hàng tỏ ra lo lắng về tình hình nợ xấu khi Thông tư 02 hết hiệu lực vào tháng 6/2024, khiến các khoản nợ tái cơ cấu về đúng nhóm phân loại, các ngân hàng sẽ phải co hẹp cho vay. Ngoài ra, bộ đệm dự phòng của các ngân hàng thu hẹp trong năm 2023 khiến dư địa xử lý không nhiều.

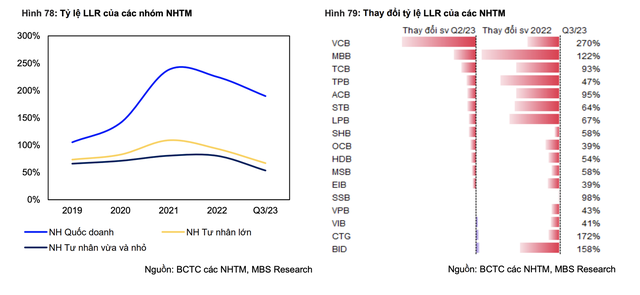

Báo cáo của MBS cho thấy, tỷ lệ nợ xấu (NPL) toàn ngành tại quý III/2023 đạt 2,2% là mức NPL cao nhất từ năm 2015. Hầu như tất cả các ngân hàng đều tiếp tục ghi nhận tỷ lệ NPL gia tăng so với đầu năm và các quý liền trước.

Nguồn: MBS Research

Song song với đó, tỷ lệ bao phủ nợ xấu (LLR) cũng suy giảm xuống mức thấp nhất kể từ cuối năm 2020, còn 93,8% vào cuối quý III/2023. LLR của nhóm ngân hàng thương mại nhà nước đang cao hơn đáng kể so với nhóm ngân hàng thương mại cổ phần.

MBS cho rằng, sang năm 2024, áp lực trích lập dự phòng được dự báo vẫn sẽ lớn. Mặc dù nợ xấu được kỳ vọng tạo đỉnh trong quý 4/2023 và chi phí trích lập toàn ngành đang có xu hướng tích cực nhưng áp lực trích lập dự phòng trong năm 2024 vẫn là đáng kể.

Theo MBS, nguyên nhân đến từ việc dư địa trích lập của các ngân hàng sẽ không còn nhiều khi kết quả kinh doanh cả năm 2023 được dự báo sẽ kém khả quan, do đó khi hiệu lực của Thông tư 02 hết hạn vào 30/6/2024 (đang được Ngân hàng Nhà nước cân nhắc gia hạn) áp lực trích lập cho các khoản nợ tái cơ cấu hoặc các khoản nợ xấu không được tái cơ cấu sẽ gia tăng.

Theo chuyên gia kinh tế, PGS.TS Đinh Trọng Thịnh, thời gian qua dù ngành ngân hàng có những bước đệm trong việc trích lập dự phòng cho các khoản nợ cơ cấu và giảm cho vay vào các lĩnh vực rủi ro, nhưng đến khi Thông tư 02 hết hiệu lực thì các khoản nợ đang được cơ cấu sẽ về đúng nhóm phân loại nợ và có thể nợ xấu xuất hiện nhiều hơn. Điều này đòi hỏi các ngân hàng phải xuất quỹ dự phòng để xử lý nợ xấu, lợi nhuận ngân hàng vì thế cũng sẽ bị bào mòn.

Trong khi đó, Công ty cổ phần Xếp hạng tín nhiệm đầu tư Việt Nam (VIS Rating) lại có cái nhìn lạc quan về ngành ngân hàng trong năm 2024 tỷ lệ hình thành nợ xấu mới sẽ chậm lại do khả năng trả nợ của khách hàng được cải thiện nhờ môi trường kinh doanh cải thiện và mặt bằng lãi suất duy trì ở mức thấp. Hầu hết các ngân hàng quốc doanh sẽ dẫn đầu sự phục hồi của ngành về chất lượng tài sản, nhờ tệp khách hàng doanh nghiệp lớn, đa dạng và chính sách cho vay thận trọng.

Nguồn: VIS Rating

Bên cạnh đó, với việc lợi nhuận được phục hồi, bộ đệm rủi ro và quy mô vốn của ngành ngân hàng sẽ cải thiện, giúp chống chịu tốt hơn trước những rủi ro nợ xấu.

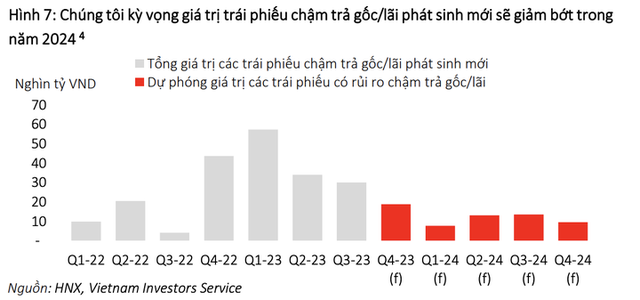

"Chúng tôi quan sát thấy tỷ lệ chậm trả nợ gốc, lãi của thị trường trái phiếu doanh nghiệp đã chậm lại kể từ quý II/2023, đặc biệt ở ba lĩnh vực chính bao gồm bất động sản, xây dựng và tiện ích. Chúng tôi kỳ vọng khả năng trả nợ của các doanh nghiệp có đòn bẩy tài chính cao, đặc biệt là các doanh nghiệp thuộc nhóm ngành trên sẽ dần cải thiện khi dòng tiền hoạt động phục hồi và khả năng tiếp cận nguồn tài chính mới được cải thiện.

Đồng thời, các tổ chức phát hành chậm trả nợ gốc, lãi đã chủ động trong việc đàm phán với trái chủ, và hầu hết đồng thuận với giải pháp kéo dài thời gian trả nợ để thu xếp giải quyết các trái phiếu chậm trả. Bên cạnh đó, với sự cải thiện về môi trường tín dụng và kinh doanh vào năm 2024, chúng tôi dự đoán số lượng trái phiếu mới phát sinh có tiềm ẩn rủi ro sẽ tăng chậm hơn vào năm 2024 và NPL ở các ngân hàng sẽ chậm hơn", VIS Rating nhận định.