Thích

Thích

Bức tranh khởi sắc

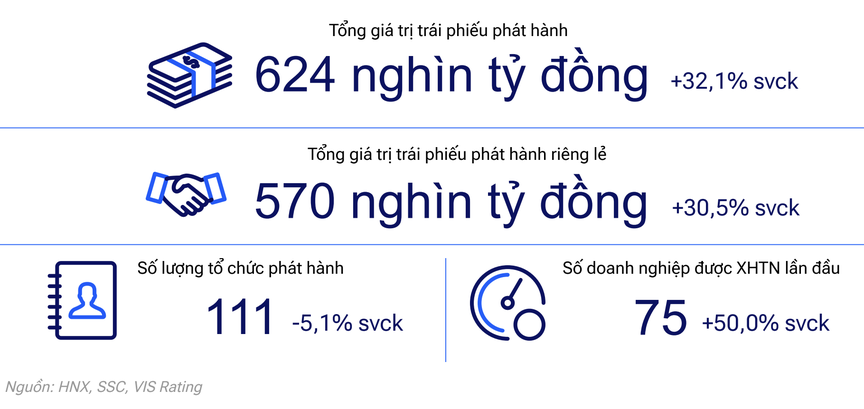

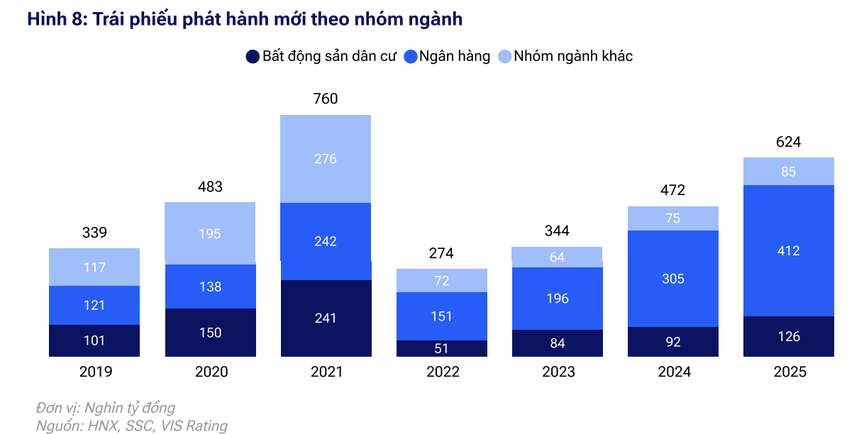

Báo cáo “Thị trường trái phiếu doanh nghiệp năm 2025” của VIS Rating cho thấy bức tranh khá khởi sắc của thị trường trái phiếu doanh nghiệp (TPDN). Tổng giá trị TPDN phát hành mới trong năm 2025 đạt 624.000 tỷ đồng, tăng 32% so với cùng kỳ, được thúc đẩy chủ yếu bởi nhóm ngân hàng (+35%) và bất động sản dân cư (+37%).

Trong đó, ngân hàng là nhóm tổ chức phát hành năng động nhất, với nhu cầu bổ sung nguồn vốn trung - dài hạn trong bối cảnh chênh lệch giữa tín dụng và tiền gửi ngày càng mở rộng. Song song, các nhà phát triển bất động sản đẩy mạnh huy động vốn nhằm triển khai dự án mới và thay thế các trái phiếu đã đáo hạn. Phát hành riêng lẻ tiếp tục chiếm ưu thế, do thủ tục và yêu cầu đơn giản hơn so với phát hành ra công chúng.

(Nguồn: VIS Rating)

Chất lượng hồ sơ tín nhiệm của các tổ chức phát hành tiếp tục được cải thiện. 50% số lượng tổ chức phát hành mới trong năm 2025 được đánh giá có hồ sơ tín nhiệm ở mức “Trung bình” trở lên, cao hơn so với 38% của năm 2024.

Hoạt động xếp hạng tín nhiệm phổ biến hơn, với 75 tổ chức phát hành được xếp hạng lần đầu trong năm 2025, tăng 50% so với cùng kỳ, tập trung chủ yếu trong quý IV. Động lực chính đến từ quy định bắt buộc xếp hạng tín nhiệm đối với trái phiếu doanh nghiệp phát hành ra công chúng của các tổ chức phát hành phi ngân hàng và dự kiến áp dụng đối với TPDN phát hành riêng lẻ cho nhà đầu tư cá nhân chuyên nghiệp từ năm 2026.

Thanh khoản trên thị trường giao dịch TPDN thứ cấp tiếp tục cải thiện. Giá trị giao dịch bình quân năm 2025 đạt khoảng 6.000 tỷ đồng/ngày, tăng 23% so với cùng kỳ. Trong đó, trái phiếu do ngân hàng và doanh nghiệp bất động sản phát hành chiếm khoảng 75% tổng giá trị giao dịch.

Hoạt động giao dịch tập trung chủ yếu ở các trái phiếu có kỳ hạn còn lại dưới 3 năm, phản ánh tỷ trọng lớn của nhóm kỳ hạn này trong tổng giá trị trái phiếu lưu hành cũng như xu hướng ưu tiên thanh khoản của nhà đầu tư.

Rủi ro chậm trả tiếp tục được kiểm soát tốt hơn. Tỷ lệ trái phiếu chậm trả trong năm 2025 giảm xuống còn 1,3%, từ mức đỉnh 12,2% của năm 2023. Các trường hợp chậm trả phát sinh lần đầu trong năm chủ yếu tập trung ở nhóm bất động sản đã từng phát sinh chậm trả trong các năm trước, do dòng tiền và lợi nhuận còn hạn chế trong giai đoạn tái cơ cấu nợ và khởi động lại dự án.

Các tổ chức phát hành chậm trả cũng đã hoàn trả khoảng 51.000 tỷ đồng cho trái chủ trong năm 2025, tăng 82% so với năm trước. Tỷ lệ thu hồi nợ gốc chậm trả lũy kế đến cuối năm 2025 đạt 43,4%, cải thiện mạnh so với 28,5% của năm 2024, trong đó nhóm năng lượng và bất động sản nhà ở ghi nhận mức cải thiện rõ nét nhờ điều kiện thị trường thuận lợi và hiệu quả của quá trình tái cấu trúc.

Ghi nhận đa dạng các kiểu phát hành trái phiếu

Ghi nhận thực tế diễn biến phát hành kênh trái phiếu doanh nghiệp trong những tháng cuối năm 2025 cho thấy sự trở lại của nhiều doanh nghiệp, với khả năng tiếp cận nguồn vốn dài hạn thông qua phát hành riêng lẻ đang được khơi thông trở lại. Trong nhóm bất động sản - xây dựng, Công ty cổ phần Đầu tư và Phát triển hạ tầng Nam Quang mới phát hành hai lô trái phiếu TNQ32505 và TNQ32506, tổng giá trị 1.000 tỷ đồng, lãi suất 9%/năm, trong tháng 12/2025. Tính từ tháng 10/2025 đến nay, Nam Quang đã phát hành 6 lô trái phiếu với tổng giá trị 4.500 tỷ đồng.

Nguồn vốn huy động gắn với hệ sinh thái dự án khu công nghiệp như Nam Sách, Phúc Điền, Tân Trường, Gia Lộc, đồng thời mở rộng sang một số dự án bất động sản nhà ở tại các địa phương. Cách phát hành này phản ánh nhu cầu bổ sung vốn trung - dài hạn cho các dự án đã và đang triển khai, với mức lãi suất không quá cao so với mặt bằng chung.

Công ty cổ phần Đầu tư Xây dựng Thái Sơn cũng đang quay lại thị trường trái phiếu sau hơn một năm gián đoạn bằng các đợt phát hành quy mô lớn, lãi suất cao. Từ tháng 10 - 12/2025, doanh nghiệp phát hành liên tiếp ba lô trái phiếu với tổng giá trị 10.000 tỷ đồng, lãi suất cố định 12,5%/năm. Trước đó, Thái Sơn đã phát hành một lô trái phiếu trong năm 2024 với lãi suất 12%/năm. Các lô trái phiếu của Thái Sơn đều là trái phiếu không chuyển đổi, không kèm chứng quyền, không có tài sản bảo đảm, nhưng lãi suất cao và được đảm bảo bằng các hoạt động phát triển đầu tư mới của doanh nghiệp trong năm 2025, phù hợp với nhà đầu tư ưa thích trái phiếu lãi suất cao.

Nhóm ngân hàng và bất động sản dân cư là hai nhóm có khối lượng trái phiếu phát hành mới cao trong năm 2025.

VIS Rating dự báo, hoạt động phát hành TPDN trong năm sẽ tiếp tục sôi động, nhờ nhu cầu vốn lớn của khu vực tư nhân và niềm tin của nhà đầu tư đối với thị trường được củng cố.

Bên cạnh đó, áp lực đáo hạn trái phiếu trong giai đoạn 2026 - 2027 vẫn ở mức cao, đặc biệt đối với nhóm bất động sản và xây dựng. Trong bối cảnh đó, khả năng tiếp cận thị trường trái phiếu của doanh nghiệp sẽ phụ thuộc ngày càng lớn vào chất lượng hồ sơ tín nhiệm, dòng tiền thực tế và mức độ tuân thủ chuẩn mực công bố thông tin.

Về mặt chính sách, Nghị định 245/2025/NĐ-CP, bắt đầu có hiệu lực từ ngày 1/9/2025 được xem là bước hoàn thiện quan trọng trong khung pháp lý điều chỉnh thị trường trái phiếu doanh nghiệp, hướng tới mục tiêu phát triển bền vững.

Nghị định này tiếp tục siết kỷ luật phát hành thông qua yêu cầu cao hơn về công bố thông tin, mục đích sử dụng vốn, năng lực tài chính của tổ chức phát hành và trách nhiệm của các chủ thể trung gian, đồng thời làm rõ ranh giới giữa phát hành ra công chúng và phát hành riêng lẻ.

Cách tiếp cận của Nghị định 245 được kỳ vọng sẽ tạo cơ chế sàng lọc tự nhiên: Doanh nghiệp có dự án, dòng tiền và quản trị minh bạch sẽ tiếp cận vốn thuận lợi hơn; ngược lại, các mô hình phát hành rủi ro cao, thiếu nền tảng tài chính sẽ khó duy trì. Qua đó, thị trường trái phiếu được kỳ vọng vận hành ổn định hơn, giảm tích tụ rủi ro hệ thống và trở thành kênh dẫn vốn trung - dài hạn hiệu quả cho nền kinh tế trong giai đoạn tới./.