Thích

Thích

Ngay trong phiên giao dịch đầu tuần mới, thị trường chứng khoán Việt Nam đã vấp phải áp lực bán tháo mạnh dù khởi đầu phiên không đến nỗi tệ. Cụ thể, lực cầu tốt ở đầu phiên đã giúp nhiều cổ phiếu vốn hóa lớn tăng giá, các chỉ số vì vậy cũng được kéo lên trên mốc tham chiếu. Tuy nhiên, sắc xanh không duy trì được lâu khi lực bán có phần chiếm ưu thế và đẩy các chỉ số nhanh chóng giảm điểm trở lại. Mức giảm của các chỉ số trong suốt phiên sáng là khá thấp.

Sang đến phiên chiều, diễn biến bất ngờ đã xảy ra. Ngay khi vừa mở cửa trở lại sau giờ nghỉ trưa, thị trường phải chịu áp lực bán rất mạnh, nhiều cổ phiếu lớn đã xảy ra tình trạng bán tháo, các chỉ số thị trường nhanh chóng lao dốc ngay sau đó. Lực cầu có thời điểm dâng cao đỡ giá nhưng sau đó cũng không thể chống chịu được trước đà bán quá mạnh của nhà đầu tư.

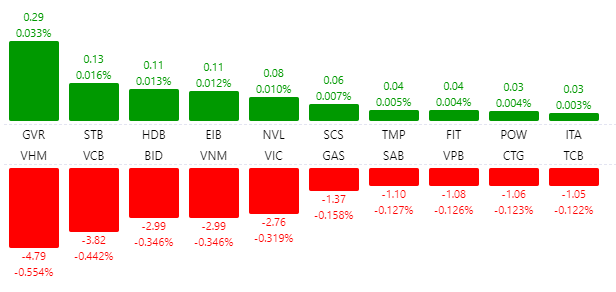

Các cổ phiếu như CTD, HCM, SSI, VCI… đều bị kéo xuống mức giá sàn. Nhóm cổ phiếu ngân hàng góp phần rất lớn trong việc gây áp lực lên thị trường chung. Trong đó, VPB giảm đến 6,5% xuống 21.600 đồng/cp, BID giảm 6,1% xuống 39.900 đồng/cp, TCB giảm 5% xuống 20.100 đồng/cp, ACB giảm 4,9% xuống 23.300 đồng/cp, CTG giảm 4,3% xuống 22.300 đồng/cp.

Các cổ phiếu dầu khí như PVD, PVC, PVS, PVB… cũng lao dốc mạnh. PVD giảm đến 5,6% xuống 10.150 đồng/cp, PVC giảm 7,9% xuống 5.800 đồng/cp, PVS giảm 4,8% xuống 11.900 đồng/cp.

Ở chiều ngược lại, STB, LPB, HDB… là một số cái tên gây bất ngờ khi giữ được sắc xanh bất chấp diễn biến tiêu cực chung. Trong đó, STB tăng 2,1% lên 12.050 đồng/cp, HBC tăng 2,9% lên 12.300 đồng/cp. Có thời điểm trong phiên, cả SBT và HBC đều được kéo lên mức giá trần.

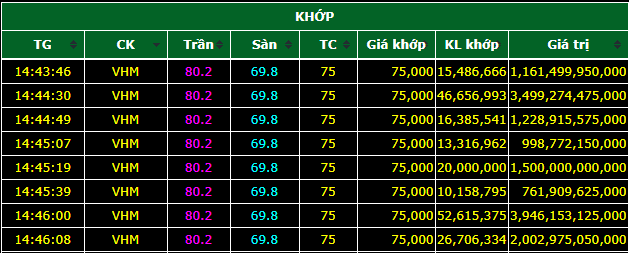

Tại nhóm cổ phiếu bất động sản, NVL giữ được sắc xanh khi tăng 0,5% lên 55.200 đồng/cp, trong khi đó, cả 3 cổ phiếu họ “Vin” là VIC, VHM và VRE đều giảm sâu. VIC giảm 3,1% xuống 89.000 đồng/cp, VHM giảm 6,7% xuống 70.000 đồng/cp, còn VRE giảm 3,5% xuống 25.000 đồng/cp. VHM còn gây bất ngờ trong phiên 15/6 bởi việc thỏa thuận 201 triệu cổ phiếu ở mức giá 75.000 đồng/cp, tương ứng giá trị giao dịch gần 15.100 tỷ đồng và toàn bộ giao dịch này được khối ngoại mua ròng.

Rất nhiều cổ phiếu bất động sản vừa và nhỏ giảm sâu cùng chiều với thị trường chung, trong đó, SCR, TDH, LDG, SJS, IDJ, OCH, DTA… đều bị kéo xuống mức giá sàn. KBC cũng giảm 6,5%, NTL giảm 5,2%, HDG giảm 4,9%, OGC giảm 4,2%...

Dù vậy, sự phân hóa ở nhóm này diễn ra khá mạnh, trong đó, nhiều cổ phiếu khác lại đi ngược với xu hướng chung và tăng rất mạnh. PPI, FIT, CIG hay HQC đều được kéo lên mức giá trần. NRC tăng 6,5%, NDN tăng 3%.

Kết thúc phiên giao dịch, VN-Index giảm 31,05 điểm (-3,6%) xuống 832,47 điểm. Toàn sàn có 96 mã tăng, 291 mã giảm và 45 mã đứng giá. HNX-Index giảm 3,09 điểm (-2,64%) xuống 113,82 điểm. Toàn sàn có 57 mã tăng, 109 mã giảm và 49 mã đứng giá. UPCoM-Index giảm 0,41 điểm (-0,73%) xuống 55,54 điểm.

Thanh khoản thị trường ở mức rất cao, tổng khối lượng giao dịch lên đến 830 triệu cổ phiếu, trị giá gần 23.900 tỷ đồng (khoảng 1 tỷ USD), trong đó, giao dịch thỏa thuận chiếm đến 16.500 tỷ đồng. Có 3 cổ phiếu bất động sản lọt vào top 10 về khối lượng khớp lệnh trên thị trường phiên đầu tuần là ITA, DLG và FLC, trong đó, ITA khớp lệnh được 27,3 triệu cổ phiếu.

Khối ngoại bất ngờ mua ròng hơn 14.873 tỷ đồng với khối lượng tương ứng 191,6 triệu cổ phiếu. Trong đó, riêng trên HoSE, họ mua ròng đột biến gần 14.857 tỷ đồng. Giá trị mua ròng lớn đến từ giao dịch thỏa thuận hơn 201 triệu cổ phiếu VHM như đã đề cập ở trên. Nếu không tính lượng thoả thuận này thì nhà đầu tư nước ngoài vẫn tiếp tục bán ròng khoảng 243 tỷ đồng. Bên cạnh VHM, khối ngoại còn mua ròng mạnh VRE với 8,6 tỷ đồng.

Chiều ngược lại, VIC là cổ phiếu bất động sản duy nhất nằm trong top 10 về giá trị bán ròng của khối ngoại sàn HoSE với 14 tỷ đồng.

Chứng khoán Sài Gòn – Hà Nội (SHS) cho biết, thị trường giảm mạnh trong phiên đầu tuần với việc chỉ số VN-Index đánh mất ngưỡng 840 điểm (fibonacci retracement 50%), qua đó làm tín hiệu kỹ thuật trở nên xấu hơn và đà giảm có thể tiếp tục với ngưỡng hỗ trợ gần nhất quanh 820 điểm (MA50). Trong kịch bản xấu hơn, chỉ số VN-Index có thể lùi về gần ngưỡng 795 điểm (fibonacci retracement 38,2%). Trên thị trường phái sinh, hợp đồng tương lai VN30 tháng 6 giảm mạnh hơn so với chỉ số cơ sở VN30, qua đó nới rộng basis âm lên thành 3,71 điểm cho thấy nhà đầu tư trên thị trường phái sinh vẫn tiêu cực hơn về xu hướng thị trường. Áp lực điều chỉnh có thể vẫn còn trong phiên tới.

SHS dự báo trong phiên giao dịch tiếp theo 16/6, VN-Index có thể sẽ tiếp tục rung lắc với ngưỡng kháng cự gần nhất quanh 840 điểm (fibonacci retracement 50%). Nhà đầu tư đang có tỷ trọng cổ phiếu cao có thể canh bán ra khi VN-Index hồi phục về vùng kháng cự quanh 840 điểm. Ở chiều ngược lại, những nhà đầu tư đang có tỷ trọng tiền mặt lớn có thể giải ngân thăm dò một phần tỷ trọng nếu thị trường điều chỉnh về ngưỡng hỗ trợ gần nhất quanh 820 điểm (MA50).

Tại thị trường chứng khoán châu Á, MSCI châu Á – Thái Bình Dương trừ Nhật Bản giảm 2,2%. Nikkei 225 giảm 3,5% và Kospi giảm 4,7%. Tại Trung Quốc, Shanghai Composite giảm 1% và Shenzhen Composite giảm 0,5%. Hang Seng của Hong Kong giảm 2,1%. ASX 200 của Australia giảm 2,2% trong khi NZX 50 của New Zealand giảm 0,4%. Tại Đông Nam Á, Straits Times của Singapore giảm 2,6%, Jakarta Composite của Indonesia tăng 1,3%, SET 50 của Thái Lan giảm 2,7% và KLCI của Malaysia giảm 3%.