Thích

Thích

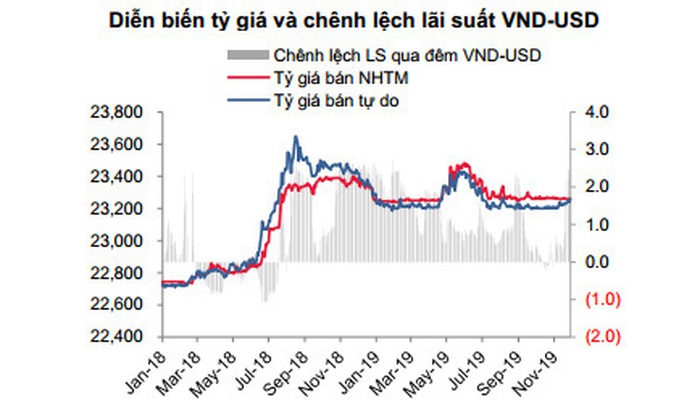

Theo nhóm nghiên cứu tại SSI thống kê, trong nửa cuối tháng 11, lãi suất VND trên thị trường liên ngân hàng tăng vọt và duy trì ở mức trên 4%. Trái lại, lãi suất USD lại giảm khoảng 25 điểm phần trăm sau bước cắt giảm lãi suất lần 3 FED vào cuối tháng 10. Do đó, chênh lệch lãi suất VND và USD tăng mạnh từ mức xấp xỉ 0 lên tới 2,4%/năm.

Cùng với bối cảnh quốc tế ổn định, tỷ giá USD/CNY giảm về quanh mốc 7,0 nên tỷ giá USD/VND giao dịch trên ngân hàng giảm 10 VND, về mức mua vào 23.110 VND và bán ra 23.260 VND. Chênh lệch tỷ giá mua vào và bán ra giữ ở mức cao, khoảng 150 VND.

Như vậy, tỷ giá mua vào của ngân hàng tại cuối tháng 11 đã thấp hơn thời điểm cuối năm 2018 là 55 VND, tương đương 0,24%.

Trong khi đó, yếu tố "mùa vụ" lại khiến tỷ giá tự do nhích tăng 60 VND, lên 23.240 VND ở chiều mua vào và 23.260 VND ở chiều bán ra, tương đương tăng 0,26% so với tháng trước nhưng vẫn thấp hơn 0,13% so với thời điểm cuối năm 2018.

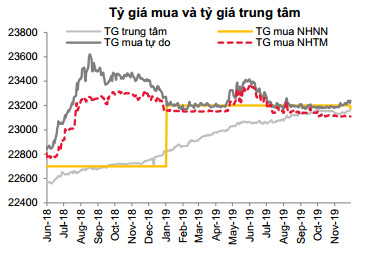

Nhìn lại quãng thời gian trước, ngoại trừ hai tháng 5 và 6 tỷ giá bật tăng do leo thang chiến tranh thương mại khiến đồng CNY mất giá, tỷ giá mua vào của các ngân hàng thương mại luôn ở mức ngang bằng hoặc thấp hơn tỷ giá mua vào của Ngân hàng Nhà nước là 23.200 VND/USD.

Nhờ vậy, Ngân hàng Nhà nước đã mua được lượng lớn ngoại tệ, nâng dự trữ ngoại hối lên mức kỷ lục 73 tỷ USD, tương đương khoảng 14 tuần nhập khẩu và các ngân hàng thương mại cũng gia tăng lợi nhuận từ hoạt động ngoại hối.

Vào ngày giao dịch cuối cùng của tháng, Ngân hàng Nhà nước đã giảm tỷ giá mua vào 25 VND, xuống 23.175 VND/USD. Lực hút ngoại tệ về Ngân hàng Nhà nước có thể giảm bớt, gián tiếp đẩy nguồn cung ngoại tệ ở lại thị trường trong giai đoạn cao điểm cuối năm.

Đồng thời, động thái này tạo tín hiệu về chính sách quản lý linh hoạt, có tăng, có giảm không chỉ cho các thành viên thị trường mà cho cả các cơ quan nước ngoài khi đánh giá về chủ trương điều hành tỷ giá của Việt nam.

Bước vào tháng cuối năm, có rất nhiều yếu tố cùng đan xen tác động lên tỷ giá. Ngoài các diễn biến phức tạp từ bên ngoài, trong nước, cầu ngoại tệ tăng cao phục vụ nhu cầu nhập khẩu hàng hóa, thặng dư thương mại giảm mạnh, trạng thái ngoại tệ của các ngân hàng thương mại cũng bớt dồi dào do đã bán một lượng lớn ngoại tệ về Ngân hàng Nhà nước sẽ tạo áp lực lên tỷ giá.

Tuy nhiên ở chiều ngược lại, chênh lệch lãi suất VND và USD trên liên ngân hàng nới rộng, dòng kiều hối và ngoại tệ từ các giao dịch hợp tác kinh doanh, bán vốn vẫn tích cực sẽ hỗ trợ neo giữ tỷ giá. Rất có thể tỷ giá USD/VND cuối năm 2019 sẽ thấp hơn hoặc bằng tỷ giá cuối năm 2018, đánh dấu một năm điều hành tỷ giá thành công của Ngân hàng Nhà nước.

Thực tế, việc giữ tỷ giá ổn định trong năm 2019 phản ánh các nền tảng vĩ mô tích cực của Việt Nam nhưng cũng khiến VND tăng giá trong tương quan với các đối tác lớn. Các quốc gia này vẫn đang mở rộng quy mô nới lỏng tiền tệ, đồng nội tệ của họ sẽ còn giảm giá trong năm 2020 và vì vậy về lâu dài sẽ tạo ra bất lợi nhất định cho hàng hóa Việt nam nếu VND vẫn giữ giá.

"Xét trong bối cảnh tổng thể cùng việc cân đối với quan hệ thương mại Việt - Mỹ, mức điều chỉnh của đồng VND trong năm 2020 nếu có sẽ nằm trong khoảng 1 - 2% và sẽ được điều chỉnh dần từng bước tùy thuộc vào các diễn biến trên thế giới", nhóm nghiên cứu tại Công ty Chứng khoán SSI dự báo.