Thích

Thích

Thị trường chứng khoán giao dịch khá chậm chạp trong khoảng thời gian đầu của phiên giao dịch cuối tuần (19/6). Các cổ phiếu vốn hóa lớn tiếp tục có sự phân hóa mạnh và khiến các chỉ số chỉ biến động trong biên độ hẹp. Khác với phiên trước, đa phần thời gian của phiên giao dịch cuối tuần, các chỉ số đều duy trì ở trên mốc tham chiếu nhờ lực đỡ của một số cổ phiếu trụ cột.

Phiên cuối tuần cũng là thời điểm cả 2 quỹ ETF là V.N.M và FTSE hoàn thành việc cơ cấu danh mục đầu tư quý II/2020. Như thường lệ, biến động mạnh xảy ra trong phiên ATC, đây là thời điểm các lệnh mua (bán) lớn được đưa ra trong thời gian rất ngắn.

Cổ phiếu PDR do bị loại khỏi danh mục đầu tư kỳ này của FTSE ETF nên chịu áp lực bán mạnh và giảm 2,9% xuống 23.200 đồng/cp. PDR bị khối ngoại bán ra khoảng gần 2,3 triệu cổ phiếu.

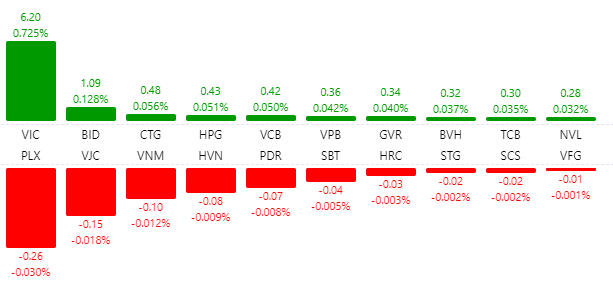

Theo tính toán của một số công ty chứng khoán trước đó, VIC là cái tên được 2 quỹ ETF trên mua vào với khối lượng rất lớn, điều này cũng giải thích cho việc lệnh mua ở cổ phiếu này tăng vọt trong phiên ATC và đẩy VIC lên mức giá trần 97.300 đồng/cp. VIC khớp lệnh 1,8 triệu cổ phiếu nhưng riêng trong phiên ATC đã khớp được đến gần 1,7 triệu cổ phiếu. VIC được khối ngoại mua ròng khoảng 1 triệu cổ phiếu. BVH cũng là cổ phiếu được 2 quỹ ETF mua mạnh và trong phiên cuối tuần, BVH tăng 3,1% lên 49.500 đồng/cp.

Trong khi đó, các mã được cho là sẽ bị quỹ ETF giảm tỷ trọng gồm POW, MSN hay GEX đều bị khối ngoại bán ra mạnh nhưng biến động về giá cổ phiếu lại không bị ảnh hưởng. POW và MSN đều đứng ở mức tham chiếu trong khi GEX tăng đến 2,4% lên 17.000 đồng/cp. Tại cuộc họp Đại hội đồng cổ đông thường niên năm 2020 ngày 18/6, Chủ tịch HĐQT Gelex Nguyễn Văn Tuấn cho biết, công ty sẽ trực tiếp là chủ đầu tư khu công nghiệp thông qua phối hợp sử dụng thương hiệu của Viglacera.

Về diễn biến của các chỉ số thị trường, với việc VIC tăng trần, cổ phiếu này đã góp đến 6,2 điểm cho VN-Index (0,7%). Bên cạnh đó, BID, CTG, HPG, VCB… là các cổ phiếu có ảnh hưởng lớn nhất lên VN-Index. Chốt phiên, BID tăng 2,3%, CTG tăng 2%, HPG tăng 2,1%, VCB tăng 0,5%.

Còn đối với HNX-Index, cả SHB và ACB đều tăng giá tốt nên giúp HNX-Index bứt phá mạnh. Chốt phiên, ACB tăng đến 2,5% lên 24.400 đồng/cp, SHB tăng 5% lên 14.700 đồng/cp.

Ở chiều ngược lại, các cổ phiếu gây áp lực lên thị trường có PLX, VJC, VNM, HVN… Trong đó, PLX giảm 1,5% xuống 46.000 đồng/cp, VNM giảm 0,2% xuống 115.000 đồng/cp, VJC giảm 0,9% xuống 110.000 đồng/cp.

Tại nhóm cổ phiếu bất động sản, các cổ phiếu như ITA, LDG, FIT, SCR, LGL đều được kéo lên mức giá trần. Bên cạnh đó, DTA tăng 6,7%, OGC tăng 6,6%, VCR tăng 6,1%, HQC cũng tăng trở lại 5,8%.

Chốt phiên giao dịch, VN-Index tăng 13,29 điểm (1,55%) lên 868,56 điểm. Toàn sàn có 298 mã tăng, 103 mã giảm và 32 mã đứng giá. HNX-Index tăng 2,62 điểm (2,32%) lên 115,36 điểm. Toàn sàn có 115 mã tăng, 53 mã giảm và 54 mã đứng giá. UPCoM-Index tăng 0,57 điểm (1,02%) lên 56,34 điểm.

Thanh khoản thị trường cải thiện so với phiên trước, tổng khối lượng giao dịch đạt 543 triệu cổ phiếu, tương ứng giá trị giao dịch ở mức 7.000 tỷ đồng. Các cổ phiếu bất động sản gồm HQC, ITA, FLC và DLG đều nằm trong top 10 về khối lượng khớp lệnh toàn thị trường, trong đó, HQC khớp lệnh đến 56,8 triệu cổ phiếu, ITA khớp lệnh 38,8 triệu cổ phiếu.

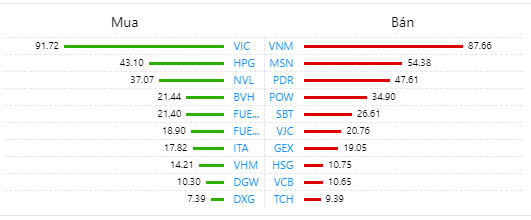

Khối ngoại bán ròng chỉ khoảng 50 tỷ đồng ở phiên 19/6. Khối ngoại bán ròng mạnh nhất mã VNM với 88 tỷ đồng. PDR là cổ phiếu bất động sản duy nhất lọt vào top 10 mã bị khối ngoại bán ròng mạnh nhất với 48 tỷ đồng. Trong khi đó, VIC được mua ròng mạnh nhất với 92 tỷ đồng. NVL, ITA, VHM và DXG đều nằm trong top mua ròng của khối ngoại. Trong đó, NVL được mua ròng 37 tỷ đồng.

Theo quan điểm của Chứng khoán BIDV (BSC), về kỹ thuật, VN-Index chốt tuần cao hơn so với 5 phiên trước đó, nhịp điều chỉnh ngắn của thị trường có khả năng đã hoàn thành. Với tâm lý được cởi bỏ, thị trường sẽ bước vào nhịp tăng mới, các cổ phiếu có kết quả kinh doanh quý II khả quan sẽ là địa chỉ của dòng tiền.

Phiên cuối tuần, đa số các thị trường chứng khoán châu Á đều tăng điểm. Nikkei 225 của Nhật Bản và Kospi của Hàn Quốc lần lượt tăng 0,55% và 0,37%. Tại Trung Quốc, Shanghai Composite và Shenzhen Composite lần lượt tăng 0,96% và 1,51%. Hang Seng của Hong Kong tăng 0,73%. ASX 200 của Australia và NZX 50 của New Zealand tăng lần lượt 0,1% và 0,26%. Tại Đông Nam Á, Straits Times của Singapore và SET 50 của Thái Lan giảm lần lượt 1,16% và 0,16%, Jakarta Composite tăng 0,35% và KLCI của Malaysia tăng 0,16%.