Thích

Thích

Trong bối cảnh bất động sản khu công nghiệp bước sang giai đoạn cạnh tranh hơn, lợi thế quỹ đất không còn là điều kiện đủ để doanh nghiệp bứt phá.

Với Tổng công ty Viglacera - CTCP (HOSE: VGC), báo cáo của SHS cho thấy doanh nghiệp vẫn sở hữu nhiều nền tảng đáng chú ý với quy mô khu công nghiệp lớn, vị thế đầu ngành vật liệu xây dựng và câu chuyện thoái vốn nhà nước. Tuy nhiên, triển vọng tăng trưởng của VGC trong chu kỳ mới sẽ phụ thuộc nhiều hơn vào khả năng khai thác quỹ đất, tốc độ bàn giao, chất lượng dòng tiền và năng lực duy trì biên lợi nhuận.

Thị trường bất động sản khu công nghiệp Việt Nam vẫn đang được hỗ trợ bởi các yếu tố vĩ mô dài hạn. Dòng vốn FDI tiếp tục tìm đến Việt Nam nhờ lợi thế về vị trí địa lý, chi phí sản xuất cạnh tranh, mạng lưới hiệp định thương mại tự do và xu hướng dịch chuyển chuỗi cung ứng trong khu vực.

Tuy vậy, giai đoạn tăng trưởng dễ dàng của ngành đã qua. Nguồn cung mới tại nhiều địa phương tăng lên, khách thuê ngày càng yêu cầu cao hơn về hạ tầng, pháp lý, dịch vụ vận hành và khả năng kết nối logistics. Trong bối cảnh đó, doanh nghiệp khu công nghiệp không chỉ cần đất, mà còn cần sản phẩm đủ tốt, vị trí đủ chiến lược và tiến độ triển khai đủ nhanh.

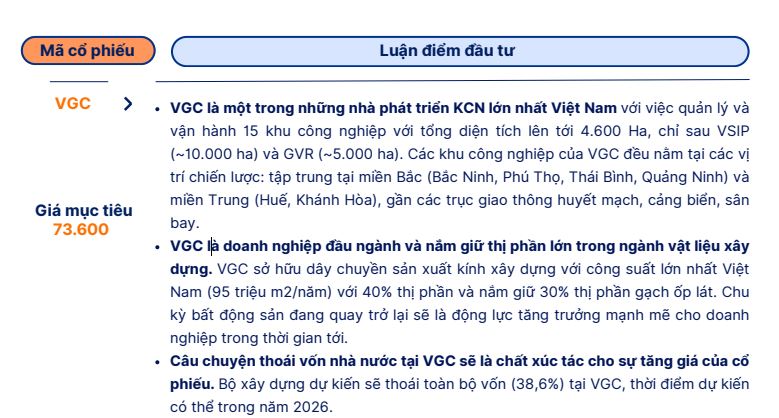

Theo đánh giá của SHS, VGC là một trong những nhà phát triển khu công nghiệp lớn nhất Việt Nam thời điểm hiện tại.

Đây cũng là điểm khiến Viglacera được SHS xếp vào nhóm doanh nghiệp đáng chú ý. Theo báo cáo, VGC là một trong những nhà phát triển khu công nghiệp lớn nhất Việt Nam, đang quản lý và vận hành 15 khu công nghiệp với tổng diện tích khoảng 4.600ha. Quy mô này giúp doanh nghiệp đứng trong nhóm đầu ngành, chỉ sau VSIP với khoảng 10.000ha và GVR với khoảng 5.000ha.

Các khu công nghiệp của VGC hiện diện tại nhiều địa bàn chiến lược như Bắc Ninh, Phú Thọ, Thái Bình cũ, Quảng Ninh, Huế và Khánh Hòa, phần lớn nằm gần các trục giao thông huyết mạch, cảng biển và sân bay.

Các khu công nghiệp của VGC hiện diện tại nhiều địa bàn chiến lược của Việt Nam. Ảnh minh họa

Lợi thế này có ý nghĩa quan trọng trong chu kỳ mới của bất động sản công nghiệp. Khi các nhà sản xuất nước ngoài cân nhắc địa điểm đầu tư, yếu tố kết nối hạ tầng và khả năng hình thành cụm công nghiệp - đô thị - dịch vụ ngày càng được đặt lên hàng đầu. Với mạng lưới khu công nghiệp trải rộng tại miền Bắc và miền Trung, VGC có cơ hội đón nhu cầu thuê đất từ các doanh nghiệp FDI trong các lĩnh vực sản xuất, điện tử, công nghiệp hỗ trợ và logistics. Đặc biệt, khu vực miền Bắc vẫn là tâm điểm thu hút dòng vốn công nghiệp nhờ sự hiện diện của các tập đoàn lớn và hệ sinh thái sản xuất đã hình thành tương đối rõ nét.

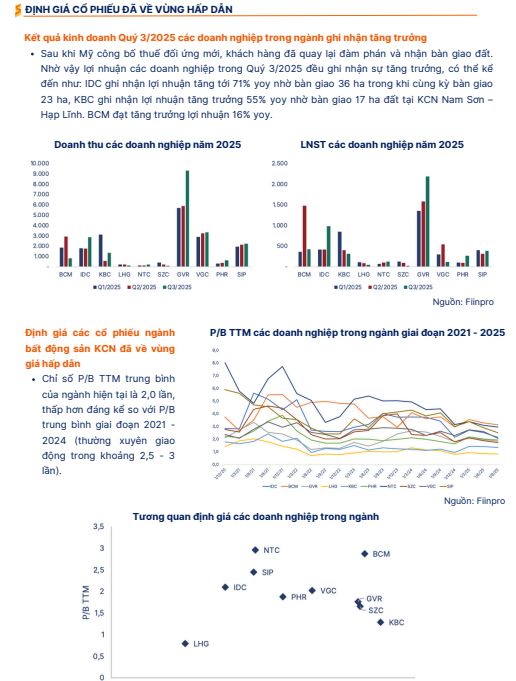

Tuy nhiên, điểm đáng chú ý trong báo cáo của SHS không chỉ nằm ở quy mô quỹ đất, mà còn ở cách VGC có thể chuyển hóa quỹ đất thành kết quả kinh doanh. Sau khi các khu công nghiệp đủ điều kiện mở bán và bàn giao, lợi nhuận của doanh nghiệp thường có thể tăng mạnh theo từng giai đoạn.

SHS dẫn chứng trong ngành, sau khi mở bán và bàn giao đất đúng mốc, nhiều doanh nghiệp khu công nghiệp ghi nhận tăng trưởng lợi nhuận đáng kể trong quý III/2025. Chẳng hạn, IDC ghi nhận lợi nhuận tăng 71% nhờ bàn giao 36 ha tại KCN Cựu Bảng, trong khi KBC ghi nhận lợi nhuận tăng 55% nhờ bàn giao 17 ha tại KCN Nam Sơn - Hạp Lĩnh. Điều này cho thấy với nhóm doanh nghiệp sở hữu quỹ đất lớn, thời điểm bàn giao là yếu tố có thể tạo ra bước nhảy rõ rệt về lợi nhuận.

Nhiều doanh nghiệp trong ngành BĐS công nghiệp ghi nhận tăng trưởng tích cực trong đó có VGC.

Với VGC, triển vọng cũng cần được nhìn theo logic đó. Doanh nghiệp có quỹ đất lớn, nhưng tăng trưởng lợi nhuận không đến ngay lập tức nếu tiến độ pháp lý, đầu tư hạ tầng và bàn giao không được đẩy nhanh. Trong ngành khu công nghiệp, doanh thu và lợi nhuận thường có tính chu kỳ theo tiến độ cho thuê, ký hợp đồng và bàn giao đất. Vì vậy, lợi thế của VGC sẽ thực sự phát huy khi các khu công nghiệp mới hoặc phần diện tích còn lại tại các dự án hiện hữu được khai thác đúng thời điểm, nhất là trong bối cảnh nhu cầu thuê vẫn duy trì nhưng khách hàng có nhiều lựa chọn hơn trước.

Một điểm tựa khác của Viglacera là mảng vật liệu xây dựng. Theo báo cáo phân tích của SHS, VGC là doanh nghiệp đầu ngành và nắm thị phần lớn trong lĩnh vực này. Doanh nghiệp sở hữu dây chuyền sản xuất kính xây dựng với công suất lớn nhất Việt Nam, khoảng 95 triệu m2 mỗi năm, chiếm khoảng 40% thị phần. Ở mảng gạch ốp lát, VGC nắm khoảng 30% thị phần. Đây là lợi thế bổ trợ đáng kể, bởi doanh nghiệp không chỉ phát triển khu công nghiệp mà còn có nền tảng sản xuất vật liệu xây dựng quy mô lớn, tạo ra sự đa dạng trong cơ cấu hoạt động.

Dù vậy, mảng vật liệu xây dựng cũng là nơi VGC phải đối mặt với áp lực không nhỏ. Thị trường bất động sản dân dụng phục hồi chưa đồng đều, nhu cầu xây dựng còn phụ thuộc vào tiến độ pháp lý dự án, sức mua và đầu tư công. Trong khi đó, chi phí đầu vào, cạnh tranh về giá và sức ép tiêu thụ có thể ảnh hưởng đến biên lợi nhuận. Vì vậy, mảng vật liệu xây dựng vừa là lợi thế về quy mô, vừa là biến số cần theo dõi trong bức tranh lợi nhuận của VGC.

Báo cáo của SHS cũng nhấn mạnh một chất xúc tác quan trọng đối với cổ phiếu VGC: Câu chuyện thoái vốn nhà nước. Theo đó, Bộ Xây dựng dự kiến thoái toàn bộ phần vốn 38,6% tại Viglacera, thời điểm có thể diễn ra trong năm 2026. Với thị trường chứng khoán, các thương vụ thoái vốn nhà nước tại doanh nghiệp có nền tảng tài sản lớn thường thu hút sự chú ý, bởi chúng có thể mở ra kỳ vọng về thay đổi quản trị, nâng cao hiệu quả sử dụng vốn và tạo động lực định giá lại cổ phiếu.

Tuy nhiên, kỳ vọng thoái vốn cũng cần được nhìn nhận thận trọng. Đây là yếu tố có thể hỗ trợ tâm lý thị trường và định giá, nhưng giá trị dài hạn của doanh nghiệp vẫn phụ thuộc vào hiệu quả kinh doanh cốt lõi. Nếu tiến độ thoái vốn chậm hơn dự kiến, hoặc nếu nhà đầu tư chiến lược không tạo ra thay đổi đáng kể về quản trị và chiến lược, tác động tích cực có thể không lớn như kỳ vọng. Ngược lại, nếu quá trình thoái vốn diễn ra thuận lợi, VGC có thể bước vào giai đoạn mới với dư địa cải thiện quản trị và tối ưu hóa danh mục tài sản.

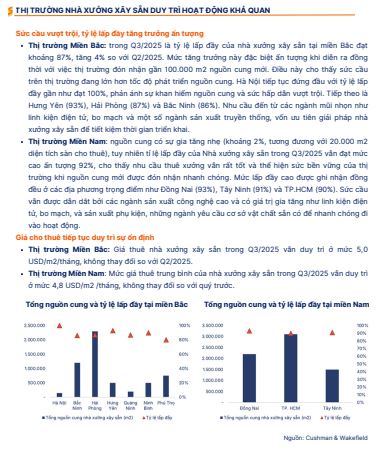

Thị trường nhà xưởng xây sẵn ghi nhận nhiều diễn biến khả quan.

Về định giá, SHS cho rằng cổ phiếu ngành bất động sản khu công nghiệp đã bắt đầu cân bằng và vùng định giá đang hấp dẫn hơn. Chỉ số P/B trung bình của ngành hiện khoảng 2 lần, thấp hơn đáng kể so với mức bình quân giai đoạn 2021-2024, khoảng 2-3 lần. Trong tương quan ngành, VGC nằm ở nhóm doanh nghiệp có định giá không quá cao so với các đơn vị sở hữu quỹ đất và triển vọng tăng trưởng tương tự. Báo cáo đưa ra giá mục tiêu 73.600 đồng/cổ phiếu cho VGC, phản ánh kỳ vọng vào quỹ đất khu công nghiệp, vị thế vật liệu xây dựng và câu chuyện thoái vốn.

Dù vậy, nhà đầu tư cũng cần lưu ý những rủi ro chính. Thứ nhất là rủi ro vĩ mô, khi biến động lãi suất, tỷ giá và tăng trưởng toàn cầu có thể ảnh hưởng đến quyết định mở rộng sản xuất của doanh nghiệp FDI.

Thứ hai là rủi ro cạnh tranh trong ngành khu công nghiệp, khi nhiều địa phương và chủ đầu tư cùng đẩy mạnh phát triển nguồn cung mới.

Thứ ba là rủi ro tiến độ pháp lý và giải phóng mặt bằng, yếu tố có thể làm chậm quá trình đưa quỹ đất vào khai thác. Cuối cùng là áp lực từ mảng vật liệu xây dựng nếu thị trường bất động sản và xây dựng phục hồi chậm hơn kỳ vọng.

Nhìn tổng thể, Viglacera đang đứng trước một chu kỳ mới với nhiều điều kiện thuận lợi nhưng cũng không ít phép thử. Quỹ đất lớn giúp VGC có nền tảng để hưởng lợi từ nhu cầu bất động sản khu công nghiệp. Vị thế trong ngành vật liệu xây dựng tạo thêm chiều sâu cho mô hình kinh doanh. Câu chuyện thoái vốn nhà nước có thể trở thành chất xúc tác đáng kể cho cổ phiếu trong năm 2026. Tuy nhiên, trong một thị trường đang chuyển từ tăng trưởng theo diện rộng sang cạnh tranh bằng chất lượng và hiệu quả, lợi thế quỹ đất chỉ là điểm khởi đầu.

Cơ hội của VGC vì vậy không nằm đơn thuần ở việc sở hữu bao nhiêu hecta đất khu công nghiệp, mà ở khả năng biến quỹ đất đó thành dòng tiền, lợi nhuận và giá trị dài hạn cho cổ đông. Đây cũng là trọng tâm mà nhà đầu tư cần theo dõi khi đánh giá cổ phiếu VGC trong giai đoạn tới.