Thích

Thích

Loạt chung cư mới "ra hàng"

Trong quý I và đầu quý II năm nay, thị trường căn hộ ghi nhận sự cải thiện đồng thời ở cả nguồn cung và thanh khoản, cho thấy khả năng hấp thụ vẫn duy trì tích cực dù mặt bằng lãi suất ở mức cao.

Số liệu từ Trung tâm Nghiên cứu thị trường và am hiểu khách hàng One Mount Group cho thấy, quý I năm nay, tại thị trường Hà Nội, nguồn cung mở bán mới đạt khoảng 8.800 căn, tăng gấp đôi so với cùng kỳ 2025. Lượng giao dịch ghi nhận khoảng 7.300 căn, tương đương mức tăng 122% so với năm trước, phản ánh tỷ lệ hấp thụ cao và nhu cầu ở thực duy trì ổn định.

Trong đó, giá bán căn hộ tại Hà Nội được phân hóa ở nhiều khu vực khác nhau, mặt bằng giá khu vực nội đô tiếp tục neo ở mức cao, trung bình khoảng 124 triệu đồng/m², xa hơn như tại khu vực phía ngoài vành đai 3 cũng đạt mức giá trung bình khoảng 86 triệu đồng/m².

Dự án Handico Complex tọa lạc ngay trên mặt đường Lê Văn Lương.

Cụ thể, ở đầu quý I/2026 là màn ra mắt của Imperia Sky Park (xã An Khánh). Điểm đắt giá của dự án này chính là vị trí gần khu đô thị Vinhomes Smart City và tuyến metro số 5 (Văn Cao - Hòa Lạc). Dự án của MIK hiện đang được chào bán với mức giá khoảng 90 - 100 triệu đồng/m2.

Hay tại dự án Động Lực Tower (phường Khương Đình) hiện hữu ngay trong lòng khu dân cư tấp nập. Dự án có vị trí tương đối đắc địa khi nằm gần ga Vành đai 3 và khu đô thị “Cao Xà Lá”. Xét về quy mô, dự án này tương đối khiêm tốn khi chỉ gồm một tòa chung cư 24 tầng. Hiện căn hộ tại đây đang có giá quanh mức 120 triệu đồng/m2.

Dự án Handico Complex tọa lạc ngay trên mặt đường Lê Văn Lương. Đúng tính chất của một dự án nội đô, tòa chung cư chỉ có tổng cộng 228 căn và không phát triển các loại căn studio hay căn 1 phòng ngủ. Giá bán căn hộ dao động trong khoảng 110 - 120 triệu đồng/m2.

Còn tại xã Hoài Đức, chung cư The Flame Vine, thuộc khu đô thị Hinode Royal Park đang chào bán căn hộ với giá trên 70 triệu đồng/m2. Dự án nằm gần Vành đai 3,5, bên cạnh là 2 tòa căn hộ dịch vụ. Diện tích căn hộ tại đây khá lớn, căn nhỏ nhất đã hơn 73 m2.

Bước sang quý II/2026, theo dự báo của các chuyên gia nguồn cung căn hộ tiếp tục tạo điểm nhấn cho thị trường bất động sản Hà Nội, khi hàng loạt dự án sau một khoảng thời gian dài đắp chiếu đã triển khai xây dựng trở lại.

Theo báo cáo cập nhật mới nhất của CBRE Việt Nam, thị trường nhà ở tại Việt Nam trong quý II được kỳ vọng sẽ ghi nhận sự cải thiện về nguồn cung khi một số dự án hoàn tất thủ tục pháp lý và bắt đầu mở bán trở lại sau thời gian trì hoãn. CBRE cho rằng, thanh khoản sẽ tiếp tục phục hồi theo hướng "chọn lọc", tập trung vào các dự án có vị trí tốt, chủ đầu tư uy tín và pháp lý rõ ràng. Tuy nhiên, đơn vị này cũng lưu ý rằng tốc độ hấp thụ khó có thể tăng đột biến do người mua vẫn duy trì tâm lý thận trọng.

Còn theo DKRA Group dự báo rằng, nguồn cung mới trong quý II sẽ cải thiện rõ rệt, nhưng tỷ lệ tiêu thụ sẽ phụ thuộc lớn vào chính sách bán hàng và hỗ trợ tài chính của chủ đầu tư. DKRA nhận định, các dự án có chính sách thanh toán linh hoạt, giãn tiến độ và hỗ trợ lãi suất sẽ có lợi thế lớn trong việc thu hút người mua trong bối cảnh dòng tiền còn dè dặt.

Theo nhận định của các chuyên gia, thị trường Hà Nội trong quý II/2026 được dự báo sẽ chuyển biến hết sức tích cực, với sự trở lại của hàng loạt dự án kỳ vọng sẽ tạo ra một nguồn cung lớn cho thị trường bất động sản.

Môi giới rầm rộ mời booking dự án sau nhiều năm "đắp chiếu"

Sau thời gian dài chậm triển khai, không thực hiện được theo tiến độ ban đầu, nhiều dự án trên địa bàn Hà Nội đã khởi động trở lại thời gian gần đây. Ghi nhận không ít dự án có các hoạt động xây dựng tích cực, tiến độ nhanh. Đặc biệt, những hoạt động quảng bá, giới thiệu dự án cũng như hoạt động bán hàng đang được chủ đầu tư triển khai rất nhanh và nhận được nhiều sự quan tâm của khách hàng.

Tuy nhiên, tại một số dự án, dù mới chỉ khởi động lại chưa lâu sau một khoảng thời gian dài đắp chiếu, nhưng đã có hoạt động tư vấn, giới thiệu, cá biệt là mời khách hàng nộp tiền booking (giữ chỗ) trong khi dự án chưa đủ điều kiện mở bán theo quy định pháp luật.

Dự án The Vista Văn La vừa tái khởi động sau gần 2 thập kỷ bỏ hoang (Ảnh: Trọng Hiếu).

Điển hình trong số đó có thể kể đến các dự án như dự án Khu nhà ở Văn La (tên thương mại The Vista Văn La). Dự án được phê duyệt theo Quyết định số 2099/QĐ-UBND ngày 07/7/2008 của UBND tỉnh Hà Tây (trước khi sáp nhập về Hà Nội). Theo kế hoạch ban đầu, dự án được triển khai trong hơn 5 năm, từ quý II/2008 đến quý IV/2013. Tuy nhiên, tiến độ dự án này đã không được đảm bảo theo kế hoạch ban đầu khiến dự án rơi vào tình trạng đắp chiếu.

Đến tháng 5/2023, UBND TP. Hà Nội ban hành Quyết định số 2580/QĐ-UBND chấp thuận điều chỉnh chủ trương đầu tư dự án. Đến ngày 20/11/2024, Sở Xây dựng Hà Nội cấp Giấy phép xây dựng số 47/GPXD triển khai hạ tầng kỹ thuật cho dự án.

Đến thời điểm hiện tại (tháng 5/2026), dự án đang trong quá trình triển khai thi công phần hạ tầng, tại một số vị trí đã xuất hiện máy móc, công nhân đang thi công nhiều hạng mục khác nhau. Còn phía ngoài dự án cũng như trên một số nền tảng mạng xã hội, hoạt động tư vấn, giới thiệu cũng như nhận booking tại dự án vẫn đang diễn ra một cách rầm rộ.

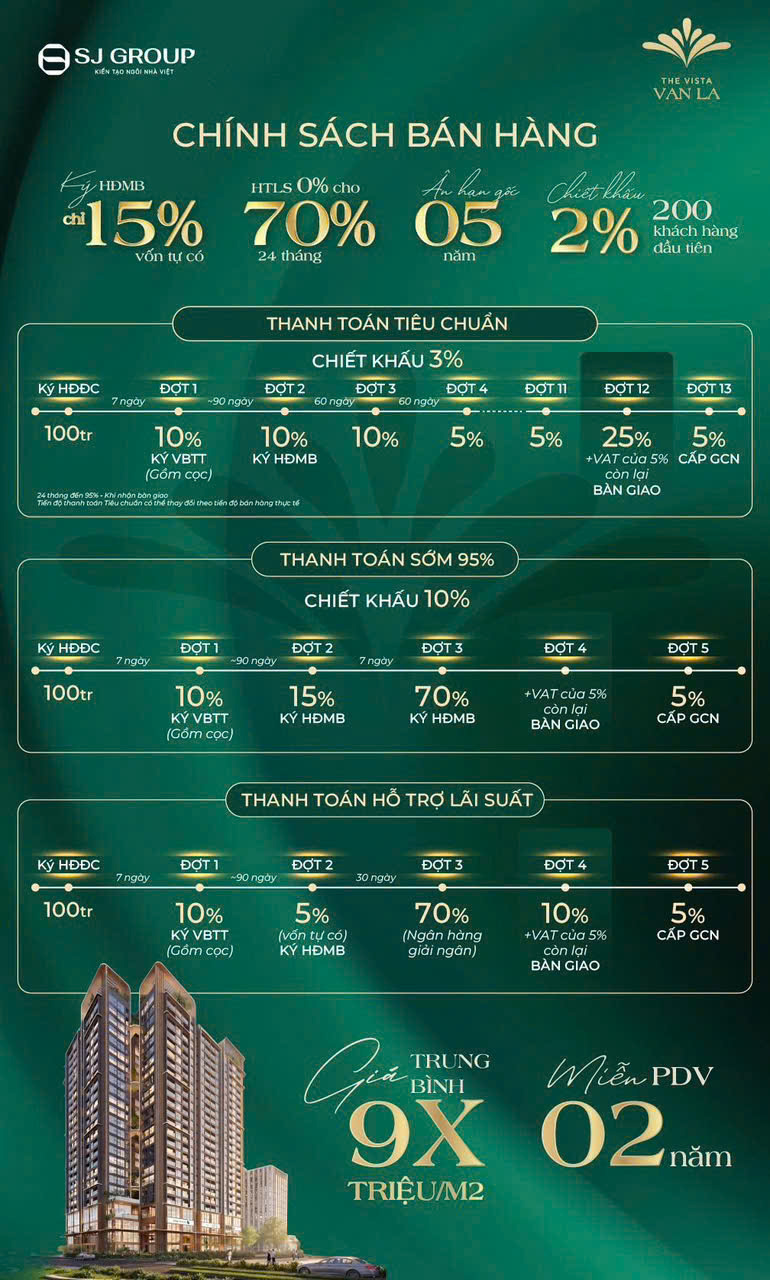

Chính sách bán hàng được các sàn giao dịch đưa ra (Ản môi giới cung cấp).

Theo môi giới NA. được giới thiệu là nhân viên của một đơn vị môi giới bất động sản cho biết, hiện đơn vị này là đại lý phân phối của chủ đầu tư, dự án chưa chính thức mở bán, đơn vị này mới chỉ nhận booking, đặt chỗ tại dự án, hiện đã có chính sách chiết khấu tại dự án cũng như dự thảo chính sách cho người mua nhà được ngân hàng VietABank được ban hành.

Cụ thể, theo các chính sách mà nhân viên môi giới này tư vấn cho khách hàng thì với phương án thanh toán theo tiến độ anh sẽ được chiết khấu 3%; Thanh toán sớm sẽ được chiết khấu 10% và phương án thanh toán theo hình thức vay ngân hàng sẽ được ân hạn nợ gốc 5 năm và ân hạn nợ lãi 2 năm. Ngoài ra với 200 khách hàng mua sớm sẽ được chiết khấu thêm 2% đối với cả 3 phương án thanh toán và được miễn phí 2 năm phí dịch vụ.

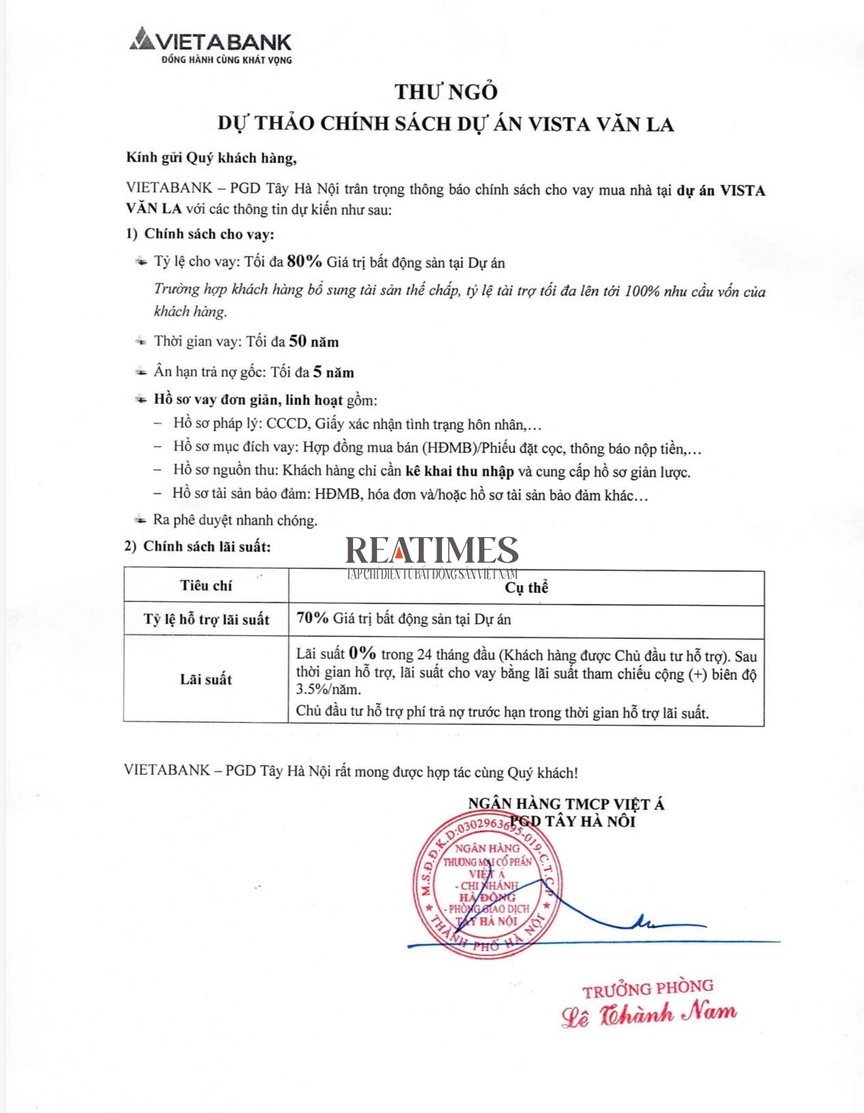

Dự án chưa mở bán chính thức, tuy nhiên Ngân hàng VietABank – PGD Tây Hà Nội đã ban hành dự thảo chính sách cho người mua nhà (Ảnh tư liệu: Môi giới cung cấp).

Đối với hình thức vay ngân hàng, nhân viên môi giới tại dự án cho biết, hiện tại dự án chưa mở bán chính thức, tuy nhiên tại dự án này Ngân hàng VietABank – PGD Tây Hà Nội đã ban hành dự thảo chính sách cho người mua nhà, cụ thể Ngân hàng này đưa ra tỷ lệ vay tối đa lên tới 80% giá trị bất động sản tại dự án, trường hợp khách hàng bổ sung tài sản thế chấp, tỷ lệ tài trợ tối đa lên tới 100% nhu cầu vốn của khách hàng, thời gian vay tối đa là 50 năm với ân hạn trả nợ gốc tối đa 5 năm.

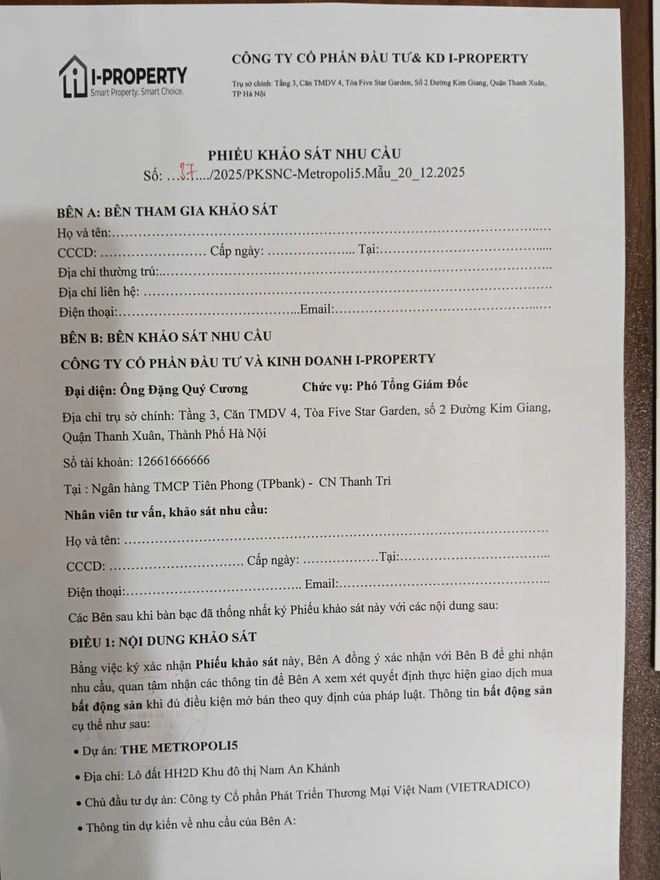

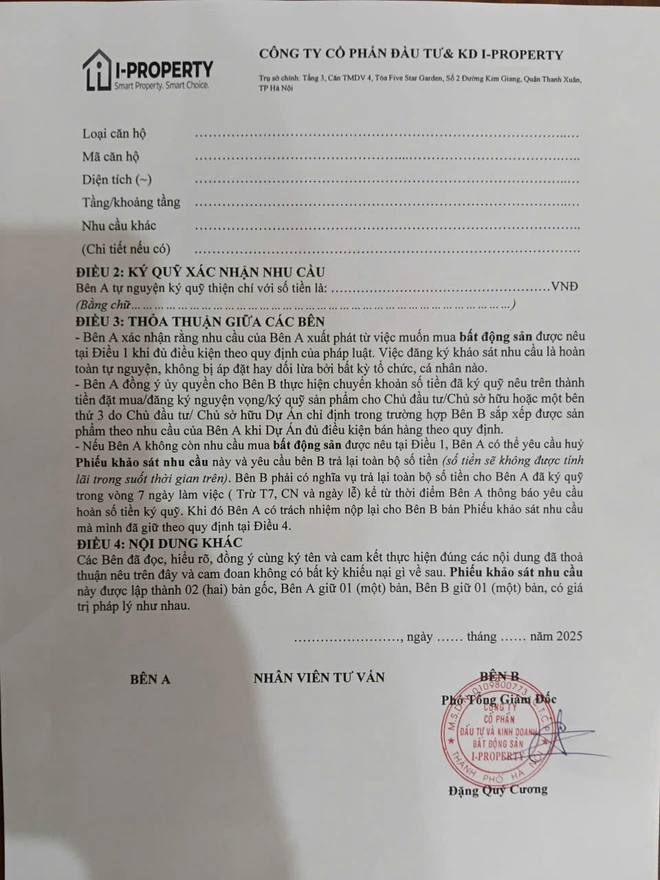

Tương tự, một dự án khác cũng được khởi công và xây dựng rất rầm rộ sau một thời gian dài đắp chiếu đó là dự án Tổ hợp căn hộ, văn phòng, thương mại và dịch vụ hỗn hợp HH2D An Khánh (tên thương mại đang quảng cáo là Metropoli5) do Công ty Cổ phần Phát Triển Thương Mại Việt Nam (Vietradico) là chủ đầu tư.

Dự án Metropoli5 đang trong quá trình triển khai thi công phần móng. (Ảnh: Trọng Hiếu)

Dự án có vị trí tại lô HH2D, được quy hoạch làm tổ hợp căn hộ cao cấp, văn phòng cho thuê và dịch vụ thương mại. Dự án nằm ở vị trí phía Nam giáp trục đường Nam An Khánh, phía Tây giáp ô đất HH2C, phía Đông và Đông Bắc giáp Khu đô thị Lê Trọng Tấn (khu A).

Nghiên cứu pháp lý cho thấy, tháng 7/2017, UBND TP. Hà Nội đã thu hồi đất từ Công ty Cổ phần Đầu tư Phát triển Đô thị và Khu công nghiệp Sông Đà và giao cho Vietradico để tiếp tục thực hiện dự án theo quy hoạch.

Vietradico được bàn giao mốc giới trên thực địa vào tháng 12/2020. Tuy nhiên, sau khoảng 5 năm quây tôn, bỏ trống, đến nay, dự án mới được triển khai và đang trong quá trình thi công phần móng.

Dù dự án mới trong quá trình triển khai phần móng, phần ngầm, và chưa được mở bán chính thức, tuy nhiên, thời gian qua, trên mạng xã hội và nhiều kênh mua bán bất động sản… đã xuất hiện những thông tin tư vấn, nhận booking (đăng ký đặt chỗ, khảo sát nhu cầu, đăng ký nguyện vọng…). Điều đáng nói là các hoạt động tư vấn này đều hướng khách hàng "xuống" tiền tại dự án, chứ không đơn thuần là khảo sát nhu cầu thực tế của khách hàng.

Được biết, ngày 10/12/2025, tại Hà Nội, chủ đầu tư Vietradico đã chính thức ký kết hợp tác chiến lược và trao chứng nhận Tổng Đại lý phân phối dự án Metropoli5 cho Công ty cổ phần đầu tư và kinh doanh bất động sản Thăng Long Capital.

Đến ngày 22/12/2025, thông tin từ môi giới của nhiều đơn vị sàn giao dịch bất động sản khác nhau cho biết, đại diện Thăng Long Capital là ông Đặng Hồng Lĩnh, Tổng giám đốc Công ty đã ký kết đại lý phân phối chính thức với các đơn vị này đối với dự án Metropoli5.

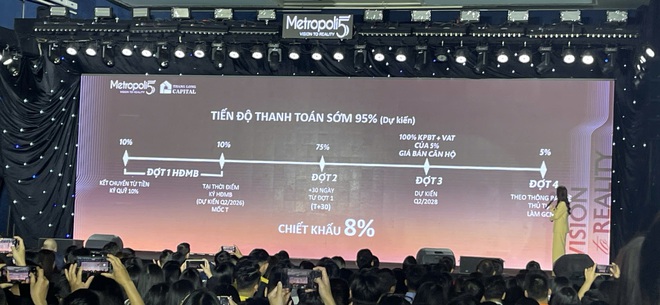

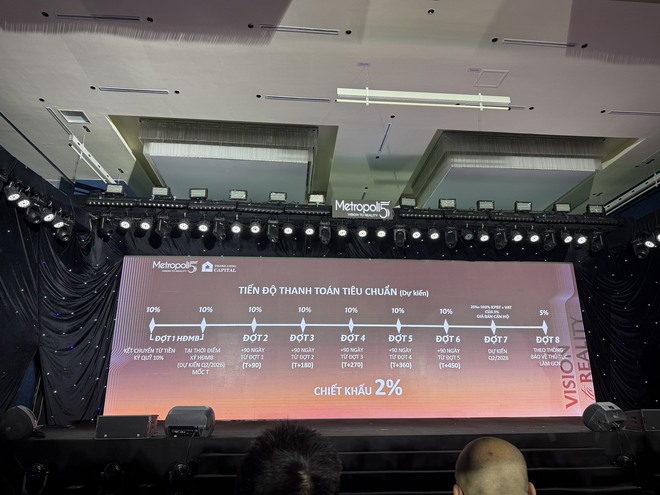

Các chính sách bán hàng được đưa ra trong quá trình tư vấn cho khách hàng (Ảnh: Môi giới gửi cho khách hàng).

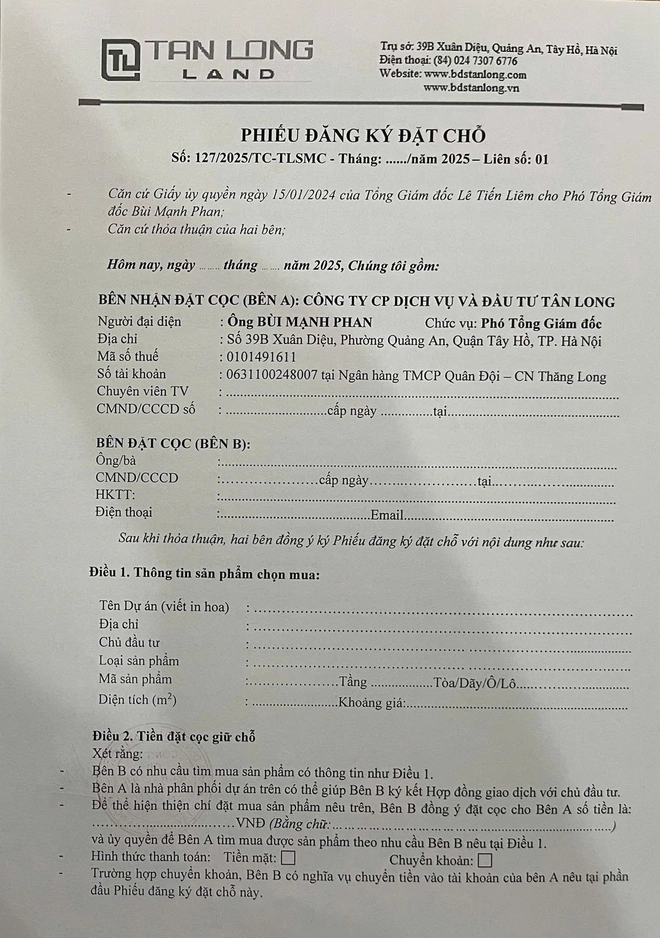

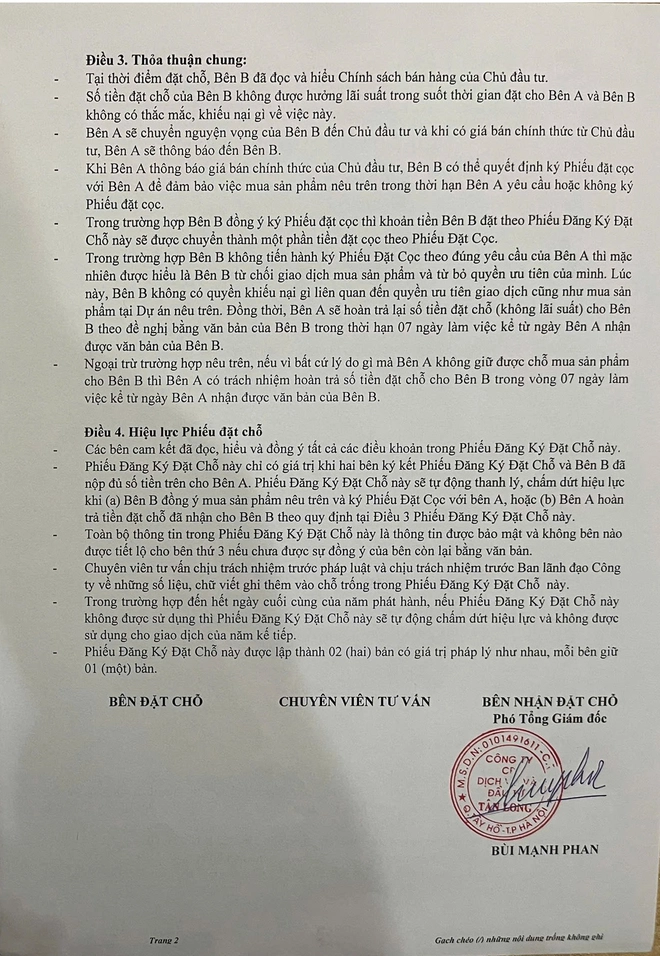

Ngay sau khi ký kết, các chính sách bán hàng cũng như chiết khấu, ưu đãi… được nhiều nhân viên môi giới dùng để mời chào tới khách hàng, với mục tiêu hướng khách hàng đặt tiền từ 50 - 100 triệu đồng/căn tại dự án Metropoli5 dưới dạng booking.

Thông tin từ môi giới giới thiệu về dự án cho biết, nếu khách hàng mua sản phẩm tại dự án sẽ tiến hành đặt booking 100 triệu đồng/căn, sau đó sẽ tiến hành khớp căn, ký thỏa thuận ký quỹ và đóng 15% giá trị hợp đồng. Đến thời điểm ký hợp đồng mua bán, khách hàng cần đóng đủ 30% giá trị hợp đồng.

Nhấn mạnh về thỏa thuận ký quỹ môi giới tại dự án cho rằng, đây cũng là 1 dạng của hợp đồng mua bán và khách hàng được phép chuyển nhượng như bình thường.

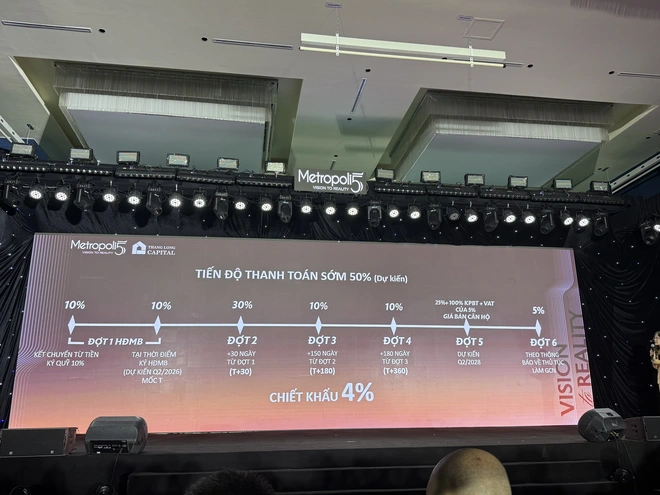

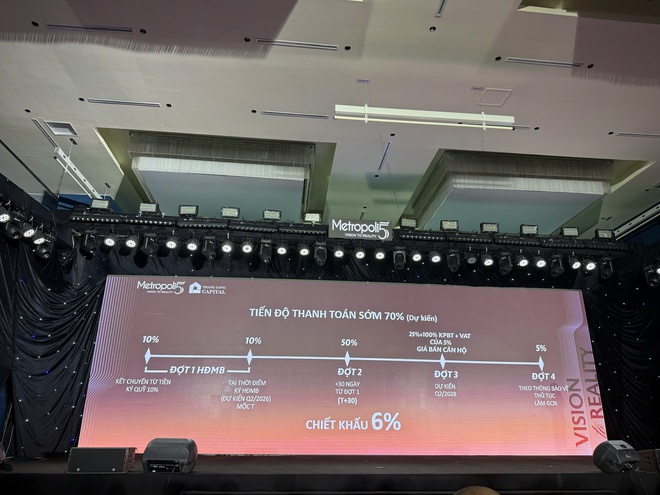

Hiện tại tại dự án đang có giá trung bình là 96,55 triệu đồng/m2 (đã bao gồm VAT). Khi khách hàng mua căn hộ tại dự án sẽ có các phương thức thanh toán như: Thanh toán theo tiến độ được chiết khấu 2%, thanh toán sớm 50% được chiết khấu 4%, thanh toán sớm 70% được chiết khấu 6%, thanh toán sớm 95% được chiết khấu 8%. Cùng với đó, khách hàng sẽ được hỗ trợ gói lãi suất 0% trong 24 tháng hoặc đến khi nhận nhà.

Có một điểm chung giữa các dự án trên là dù mới chỉ bắt đầu triển khai, rà soát thông tin dự án nhà ở đủ điều kiện về bất động sản hình thành trong tương lai được đưa vào kinh doanh trên địa bàn Hà Nội trên cổng thông tin của Sở Xây dựng Hà Nội tính đến ngày 5/5/2026 đều không có thông tin về các dự án trên đủ điều kiện mở bán.

Cẩn trọng trước khi nộp tiền tại dự án chưa đủ điều kiện mở bán

Theo các chuyên gia về pháp lý bất động sản khách hàng, cần phải tìm hiểu kỹ thông tin, cẩn trọng với những hình thức giao dịch đối với các dự án mà chủ đầu tư chưa mở bán hoặc chưa đủ điều kiện đưa vào hoạt động kinh doanh theo quy định của pháp luật.

Nội dung của các giao dịch booking (đăng ký đặt chỗ, đăng ký nguyện vọng…) không phải là cung cấp dịch vụ môi giới (trung gian giữa chủ đầu tư và người dân). Họ chưa thu phí môi giới nhưng có sự hứa hẹn về việc công ty môi giới thực hiện hành vi trong tương lai là đưa người dân vào mua bất động sản của một dự án chưa biết giá bán cụ thể là bao nhiêu, vị trí nào, khi nào đủ điều kiện giao dịch…, đồng thời đưa ra một nghĩa vụ là người dân phải nộp một khoản tiền đặt cọc để giữ chỗ.

Các giao dịch booking là các giao dịch dân sự vi phạm điều cấm của Luật Kinh doanh bất động sản nên bị vô hiệu, không có giá trị pháp lý. Theo đó, nhân viên môi giới không có nghĩa vụ pháp lý phải đảm bảo quyền ưu tiên mua cho khách hàng bằng các giao dịch dân sự không được pháp luật công nhận nói trên.

Việc sử dụng "phiếu khảo sát nhu cầu" nếu hướng khách hàng tới việc booking, đăng ký giữ thứ tự ưu tiên chọn căn, chọn tầng và đặt tiền cũng không phản ánh đúng bản chất của hoạt động thăm dò thị trường - bao gồm thu thập, tổng hợp, phân tích thông tin về sản phẩm, nhu cầu và khả năng thanh toán của khách hàng... Tình trạng này vì thế không chỉ gây nhiễu loạn thông tin thị trường mà còn tiềm ẩn rủi ro cho khách hàng.

Nhân viên môi giới đưa ra những phiếu booking dưới tên gọi khác nhau để hướng khách hàng xuống tiền tại dự án( Ảnh tư liệu: Môi giới gửi cho khách hàng).

Từng đưa ra nhận định về vấn đền này với phóng viên Reatimes, luật sư Diệp Năng Bình - Trưởng Văn phòng Luật sư Tinh Thông Luật nhấn mạnh, dự án bất động sản đưa vào kinh doanh cần đáp ứng các điều kiện theo quy định của Luật Kinh doanh bất động sản 2023. Cụ thể, Điều 6 của Luật quy định, trước khi đưa dự án bất động sản vào kinh doanh, doanh nghiệp kinh doanh bất động sản phải công khai đầy đủ các thông tin dự án, bao gồm cả văn bản của cơ quan Nhà nước có thẩm quyền về nhà ở hình thành trong tương lai đủ điều kiện được bán, cho thuê mua.

Đối với khách hàng có nhu cầu mua bất động sản, luật sư Diệp Năng Bình lưu ý, khách hàng không nên ký bất kỳ phiếu đăng ký quyền chọn mua, phiếu đặt cọc, phiếu đặt chỗ thiện chí, booking… nào nếu dự án chưa có văn bản xác nhận đủ điều kiện bán do Sở Xây dựng cấp. Đồng thời, chỉ nên giao dịch trực tiếp với chủ đầu tư hoặc sàn được ủy quyền hợp pháp, có đủ cơ sở pháp lý theo quy định, đồng thời phải yêu cầu cung cấp bản sao giấy tờ pháp lý của dự án trước khi chuyển tiền.

Cũng theo các chuyên gia pháp lý, những hợp đồng đặt cọc, hợp đồng góp vốn, phiếu đặt chỗ ưu tiên hoặc hợp đồng hợp tác kinh doanh thường được sử dụng để "lách" quy định của Luật Kinh doanh bất động sản. Những văn bản này không đảm bảo quyền lợi cho khách hàng vì chúng không phải là hợp đồng mua bán chính thức.

Theo luật sư Đặng Văn Cường, Trưởng Văn phòng Luật sư Chính Pháp (Đoàn Luật sư TP. Hà Nội) cho rằng: Theo Bộ luật Dân sự 2015, "booking thiện chí" chỉ có thể được xem là một dạng thỏa thuận dân sự sơ bộ, thể hiện ý chí ban đầu của các bên trong việc hướng tới giao kết hợp đồng trong tương lai. Vì vậy, về bản chất, "booking thiện chí" mang tính chất giữ chỗ và thể hiện thiện chí giao dịch, chưa phải là hợp đồng đặt cọc và không đương nhiên phát sinh giá trị ràng buộc pháp lý.

Về nguyên tắc, một thỏa thuận chỉ phát sinh giá trị ràng buộc khi đáp ứng đầy đủ các điều kiện có hiệu lực của giao dịch dân sự theo Điều 117 Bộ luật Dân sự 2015. Do đó, "booking" chỉ có thể được xem là có giá trị ràng buộc pháp lý khi thỏa thuận này đáp ứng đầy đủ các điều kiện nói trên, bao gồm chủ thể hợp pháp, ý chí tự nguyện, mục đích và nội dung không vi phạm pháp luật, cũng như hình thức phù hợp theo quy định.

Tuy nhiên, trong thực tiễn thị trường, phần lớn các giao dịch "booking" chỉ mang tính giữ chỗ, nội dung đơn giản, sơ sài, thậm chí được thực hiện khi dự án chưa đủ điều kiện đưa vào kinh doanh. Trong những trường hợp này, theo quy định của Luật Kinh doanh bất động sản 2023, việc nhận tiền "booking" có thể là hình thức trái luật, dẫn đến rủi ro giao dịch bị vô hiệu hoặc rất khó bảo vệ quyền lợi khi phát sinh tranh chấp.

Như vậy "booking" không có giá trị pháp lý mặc định; nếu có ràng buộc thì cũng chỉ trong những trường hợp rất hạn chế, còn trên thực tế, đây chủ yếu là một thỏa thuận mang tính thương mại, ràng buộc yếu và tiềm ẩn nhiều rủi ro cho người mua.